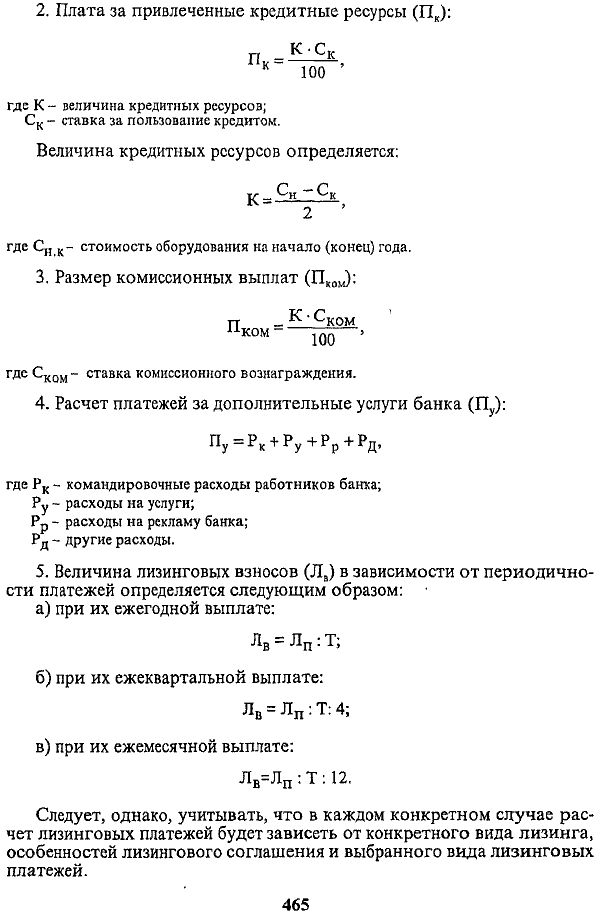

Расчеты через подразделения расчетной сети Банка России

Система межбанковских расчетов базируется на осуществлении платежей через корреспондентские счета коммерческих банков, открытые главным образом в учреждениях ЦБ РФ - расчетно-кассовых центрах (РКЦ), являющихся посредниками в платежах и кредитах между коммерческими банками.

Основная функция РКЦ - проведение расчетов между учреждениями разных банков с необходимым ведением корсчетов.

Расчеты производятся на валовой основе. Вместе с тем РКЦ занимаются эмиссионно-кассовыми, а также многими другими операциями.В стране создана широкая сеть РКЦ - свыше одной тысячи, деятельность которых к концу 90-х годов находилась в стадии реорганизации. Они функционируют в крупных городах, где есть вычислительные центры, а также в небольших городах и районных центрах. Среди них 79 являются межрайонными РКЦ (головными РКЦ - ГРКЦ). В ряде регионов одни расчетные центры специализируются на выполнении только кассовых операций, а другие - только расчетных. Банком России был издан Справочник РКЦ и обслуживаемых ими банков, который периодически корректировался. СIV квартала 1996 г. стал действовать изданный ЦБ РФ и постоянно обновляемый Справочник банковских идентификационных кодов участников расчетов на территории Российской Федерации (Справочник БИК г\'Ф).

Каждой кредитной организации (филиалу) открывается один корреспондентский счет (субсчет) в РКЦ по месту ее нахождения. Подразделения банков открывают корреспондентские субсчета на основании положения о филиале. Вместе с тем в целях внедрения расчетов в режиме реального времени крупные многофилиальные банки (Сбербанк РФ и др.) проводят линию на консолидацию счетов своих подразделений и централизацию расчетов. Банк России поддерживает усилия в этом направлении.

Корреспондентские отношения между коммерческими банками и РКЦ оформляются соответствующими договорами. С 1 января 1998 г. введена плата за расчетные услуги Банка России в соответствии с Положением от 8 декабря 1997 г.

№ 7-П "О порядке расчета и взимания платы за расчетные услуги Банка России" (с последующими изменениями).===419===

Расчетной услугой Банка России является услуга по переводу денежных средств (списание, перечисление, зачисление) через расчетную сеть Банка России, включающая в себя полный цикл обработки платежа: 1) прием расчетного документа; 2) обработку расчетного документа, соответствующую используемой технологии расчетов; 3) выдачу расчетного документа кредитной организации получателя средств (если выдача расчетных документов предусмотрена используемой технологией расчетов); 4) осуществление проводок по банковским счетам; 5) выдачу выписок из лицевых счетов.

Плата за расчетные услуги Банка России взимается с кредитных организаций (филиалов) и других клиентов Банка России (далее клиентов Банка России), по счетам которых проводятся операции по списанию средств, в том числе по списанию средств без распоряжения владельца счета, а также списанию при частичной оплате расчетных документов. Взимание платы осуществляется расчетно-кассовыми центрами и другими подразделениями расчетной сети Банка России по месту нахождения счетов клиентов Банка России.

Отношения по оплате расчетных услуг Банка России регулируются Типовым дополнительным соглашением (далее Соглашение) к корреспондентскому (банковскому) счету, учитывающим платность расчетных услуг Банка России, заключаемым им с клиентами.

Тарифы за расчетные услуги Банка России установлены за обработку одного расчетного документа и дифференцированы в зависимости, во-первых, от уровня региональное™ платежей (платежи на внутрирегиональном и межрегиональном уровне), во-вторых, от технологии расчетов (платежи без применения авизо, с применением телеграфных, почтовых авизо, электронные платежи), в-третьих, от способа передачи расчетных документов кредитными организациями (по каналам связи, на магнитных носителях, на бумажных носителях) и, в-четвертых, от периода времени передачи информации по платежам по каналам связи.

В целях создания для всех клиентов Банка России равных условий проведения расчетных операций через расчетную сеть Банка России установлена единая продолжительность операционного времени для приема от них информации по платежам по каналам связи; с 10.00 до 17.00 по местному времени.

Время передачи информации по платежам по каналам связи распределяется на периоды:

1-й период -с 10.00 до 13.00 по местному времени;

2-й период - с 13.00 до 16.00 по местному времени;

3-й период - с 16.00 до 17.00 по местному времени.

Тарифы дифференцированы в зависимости от времени поступления информации только для внутрирегиональных платежей, передаваемых в систему автоматизированной обработки учетно-операционной информации Банка России по каналам связи..Чем более в ранний период поступает информация, тем дешевле тариф.

В исключительных случаях платежи могут быть приняты после 17 часов по тарифу, почти в 3 раза большему, чем в 1-м периоде.===420===

Тариф на платеж с применением телеграфного авизо не включает в себя сумму затрат Банка России по оплате услуг предприятий Госкомитета РФ по связи и информатике, возмещаемую дополнительно.

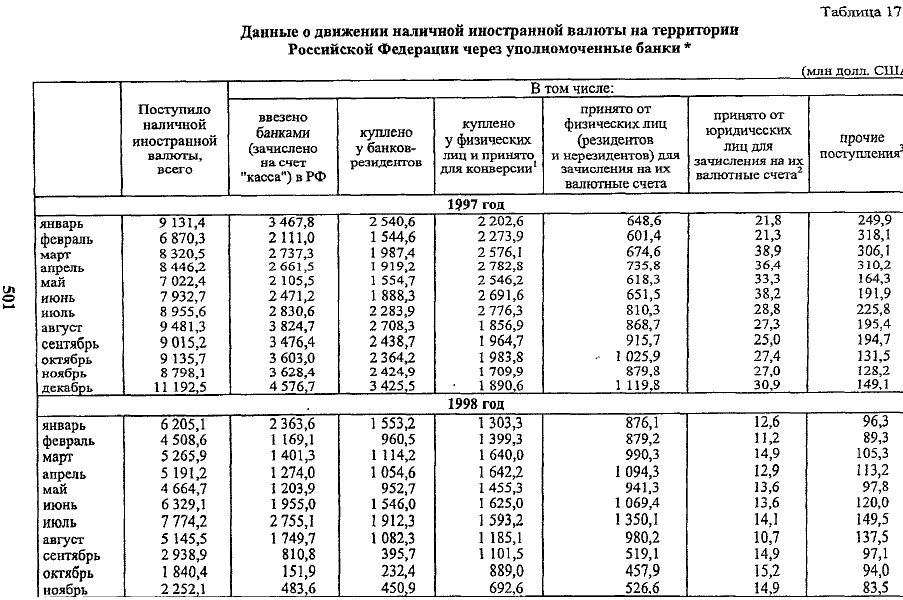

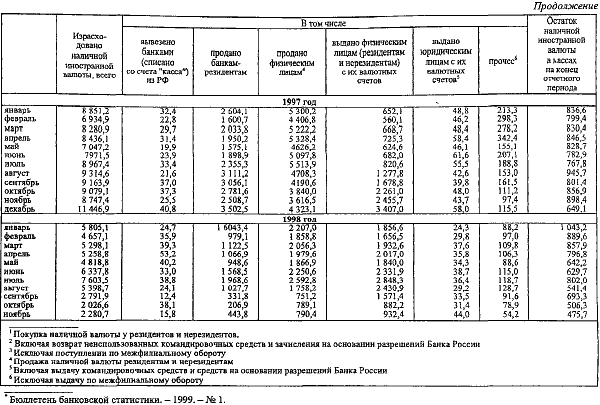

Уровень тарифа за обработку одного расчетного документа колеблется от 1,40 до 4 руб. Следует отметить, что по значительному кругу расчетных операций плата не взимается, в том числе по перечислению бюджетных средств, платежей в бюджет, обязательных резервов, погашению кредитов и процентов за них, на получение наличных денежных средств и др.

В начале каждого месяца кредитная организация оплачивает расчетные услуги Банка России в соответствии с Ведомостью расчетных операций по списанию средств за истекший месяц, формируемой автоматизированным способом по форме приложения 5 к Положению от 8 декабря 1997 г. № 7-П. (В соответствии с Соглашением такая ведомость может представляться кредитной организации ежедневно или в иные сроки для информирования о количестве проведенных операций по списанию средств со счета и сумме платы за расчетные услуги Банка России.) Образец ведомости приведен на с. 422-423 (наименование банка, номера БИК и корсчета условные).

Большая часть операций РКЦ связана с обслуживанием клиентов коммерческими банками и прежде всего с проведением расчетов между самими хозорганами. Определенный объем расчетных операций РКЦ осуществляется с применением авизо, порядок которых излагается далее.

Клиентам рекомендуется представлять в банк расчетные документы накануне наступления срока платежа (платежи в бюджет, внебюджетные фонды, плановые платежи). Если срок платежа на документе не проставлен, то сроком платежа считается дата принятия документа от клиента. Расчетные документы оформляются в соответствии с установленными требованиями с обязательным указанием идентификационных номеров налогоплательщиков (ИНН), присвоенных налоговыми органами, банковских идентификационных кодов БИКов согласно вышеуказанному Справочнику БИК РФ, а также ДПП.

Средства, списанные с расчетных, текущих, бюджетных счетов клиентов и не оплаченные банком из-за отсутствия средств на корреспондентском счете, учитываются последним как просроченная кредиторская задолженность на отдельном балансовом счете 47418 "Средства, списанные со счетов клиентов, но не проведенные по корреспондентскому счету кредитной организации из-за недостаточности средств".

После списания средств со счетов клиентов банк формирует расчетные документы по группам очередности платежей, а внутри группы - по срокам платежей.

Для представления документов в РКЦ по каждой группе очередности и по каждому виду направления платежа (почтой, телеграфом, электронно) банк составляет отдельное сводное платежное поручение, к которому прилагаются по два экземпляра расчетных документов клиентов и описи расчетных документов.Срок платежа и его очередность (группы 1-6) заполняются банком в соответствующих графах сводного платежного поручения.

===421===

Размер платы нарастающим итогом за месяц

РАЗМЕР ПЛАТЫ ЗА ДЕНЬ: Семьсот семьдесят рублей сорок копеек

===423===

Согласно ст. 31 Федерального закона "О банках и банковской деятельности" кредитная организация, Банк России обязаны осуществить перечисление средств клиента и зачисление средств на его счет не позже следующего операционного дня после получения соответствующего платежного документа, если иное не установлено федеральным законом, договором или платежным документом.

В случае несвоевременного или неправильного зачисления на счет или списания со счета клиента денежных средств кредитная организация, Банк России выплачивают проценты на сумму этих средств по ставке рефинансирования Банка России.

При отсутствии средств на корреспондентском счете банка неоплаченные расчетные документы:

• по первой - пятой группам очередности помещаются в картотеку к отдельному внебалансовому счету 90904 "Не оплаченные в срок расчетные документы из-за отсутствия средств на корреспондентских счетах кредитной организации", открываемому в РКЦ, а также в кредитных организациях, ведущих счета "ЛОРО".

РКЦ и указанные кредитные организации обязаны не позднее следующего дня выслать (передать) банку извещение о том, какие документы помещены в картотеку к этому счету;• по шестой группе очередности возвращаются банку для помещения в картотеку документов к внебалансовому счету 90908 "Расчетные документы клиентов, не оплаченные в срок из-за отсутствия средств на корреспондентских счетах кредитной организации".

Банк обязан не позднее следующего рабочего дня выслать извещение клиенту о помещении переданных им на исполнение расчетных документов в картотеку из-за отсутствия средств на корреспондентских счетах.

Рассмотрим, как далее организуется документооборот расчетов.

Расчеты между самими коммерческими банками отражаются по их корсчетам, открытым в РКЦ. Расчеты же между последними по операциям коммерческих банков, а также по их собственным операциям осуществляются через счета межфилиальных оборотов (МФО), для чего РКЦ присваиваются номера по МФО. (Коммерческими банками такие счета не открываются.) На этих счетах отражаются операции по перечислению платежей на счета коммерческих банков - получателей средств, обслуживаемых в других РКЦ, а также другие операции.

Средством межфилиальных расчетов между РКЦ является авизо по МФО. Авизо составляются и отправляются РКЦ в адрес другого РКЦ для завершения межфилиальных операций. РКЦ, начавший операцию по расчетам (начальный провод), условно называется филиалом "А", а принявший авизо к ответному проводу, - филиалом "Б". Как правило, авизо пересылаются посредством спецсвязи или телеграфом. В целях повышения эффективности контроля за прохождением расчетных документов, обеспечения их сохранности и исключения несанкционированного доступа к банковской информации при экспедировании между подразделениями расчетной сети Банком России разработано Положение от 13 января 1998 г. № 15-П. Межбанковские расчеты суще-

===424===

ственно ускоряются, если они совершаются с помощью электронных платежей. Последние, как внутрирегиональные, так и межрегиональные, все шире применяются Банком России.

Расчетный "конвейер" (рис.

14.3), имеющий немало промежуточных звеньев (и в сипу этого обусловливающий вероятность ошибок и задержек), опосредуемый соответствующей связью, может работать четко и бесперебойно только при строгой ответственности каждого участника расчетов за относящийся к нему участок.Правильность совершения расчетов расчетно-кассовыми це}птрами подтверждается совпадением начальных и ответных оборотов в процессе квитовки, т.е. сопоставления као/сдого ответного провода с начальным.

Рис. 14.3. Документооборот межбанковских расчетов через РКЦ

Иными словами, должно быть обеспечено равенство общего итога остатков по счету начальных МФО всех РКЦ общему итогу остатков по счету сквитованных ответных МФО. Такое соответствие достигается на балансах территориальных учреждений ЦБ РФ только после завершения квитовки ответных межфилиальных оборотов за истекший год.

Контроль за правильностью совершения расчетов между хозорга-нами осуществляют коммерческие банки и их учреждения. В необходимых случаях привлекаются РКЦ и РЦИ Банка России.

===425===