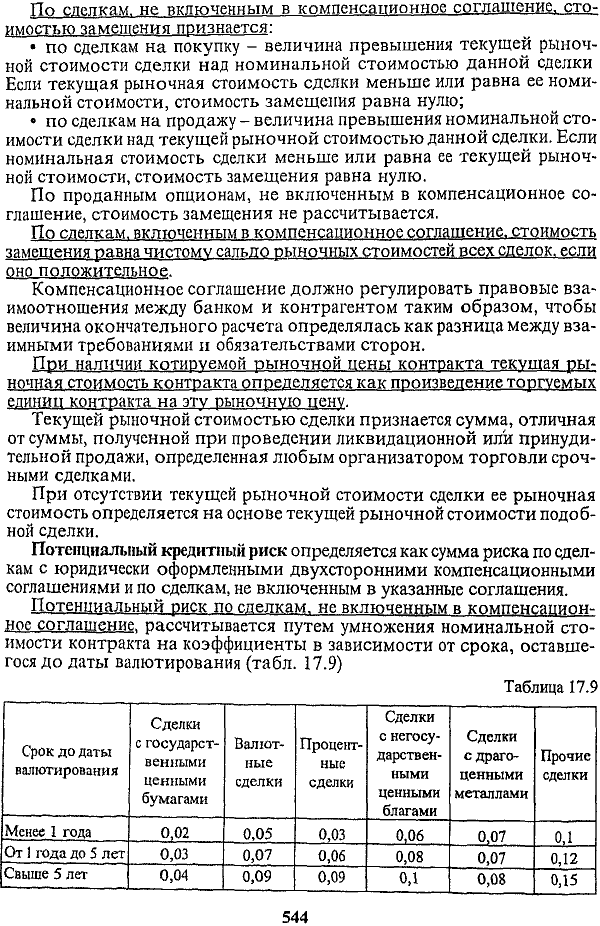

VI - Операции по привлечению и рязмещению банком валютных средств

Эти операции включают в себя следующие виды:

1) привлечение депозитов (табл. 17.3):

• физических лиц;

• юридических лиц, в том числе межбанковские депозиты;

2) выдача кредитов (табл.

17.3):• физическим лицам;

• юридическим лицам;

3) размещение кредитов на межбанковском рынке.

Из табл. 17.3 видно, что по состоянию на 1 декабря 1998 г. объем депозитов и вкладов вырос с начала года в 1,7 раза, в том числе физических лиц в 1,8, предприятий-в 2,3, банков -в 1,6 раза. Причем характерно, что по объемным характеристикам на первом месте - физические лица, на втором - предприятия, а банки - только на третьем. В то же время объем кредитов, предоставленных в иностранной валюте, вырос в 2,1 раза, в том числе по физическим лицам - в 1,8 раза, по предприятиям - в 2,7 раза, по банкам - 3,9 раза. При этом в суммовом выражении лидируют кредиты предприятиям с существенным разрывом со сроком до года и свыше.

По данным табл. 17.3 темпы роста депозитных операций существенно отстают от темпов роста кредитов, предоставленных в иностранной валюте. Это объясняется негативным влиянием августовских событий, потерей доверия населения и юридических лиц к банкам и Правительству. В то же время рост кредитов, предоставленных в валюте, и падение объемов кредитов, предоставленных в рублях, свидетельствует о желании банков получать доходы в валюте и их стремлении переоформить часть рублевых кредитов в валютные (при согласии клиента) с целью подстраховки от инфляционных обесценений рублевых сумм.

В то же время операции по предоставлению валютных кредитов по-прежнему являются основными для коммерческих банков РФ и по доходности, и по значимости в обслуживании клиентов банка. Превышение сумм выданных валютных кредитов над привлеченными депозитами и вкладами уже заранее позволяет сделать вывод о положительном ГЭПе и отсутствии процентного риска по данным операциям в банках.

Проанализировав расходы одного из московских банков по процентам, уплаченным и имея примерную структуру привлечения средств в банке, можно изобразить структуру привлечения средств клиентов по валютным депозитам.

Проценты выражены в годовых процентных ставках (табл. 17.4).Проанализировав полученные доходы, попытавшись распределить данные доходы по видам основных валютных операций, взвесив их в общем объеме доходов и расходов, можно представить (в процентах), какой доход приходится на данный вид операции.

Общая сумма дохода, которая принята за 100%, составляет 1009969 = долл. США (табл. 17.5).

===525===

===526===

===527===

Продолжение

===528===

Таблица 17.4. Анализ депозитных валютных операций с точки зрения расходов коммерческого банка

Необходимо кратко рассмотреть расшифровку статей дохода, отнесенных к определенным видам операций Доходы по валютным счетам клиентов включают в свой состав комиссии за оформление паспортов сделок, а также комиссию за обналичивание иностранной валюты (так как ведение валютного счета клиентов складывается из комиссий по каждой сделке, которые относятся к разным видам валютных операций). Это и составляет основной доход по данной операции. К доходам от размещения средств относятся: проценты за кредиты выданные (краткосрочные, долгосрочные), депозиты размещенные; размещение средств в валютные ценные бумаги и доход по ним.

К доходам по международным расчетам относятся комиссия за переводы, инкассо платежных документов в иностранной валюте, открытие и выставление аккредитивовДоходы по конверсионным операциям включают:

• доходы по открытой валютной позиции;

• доходы от операций на ММВБ по фьючерсным и форвардным контрактам.

===529===

К доходам по неторговым операциям относятся: комиссия, взымае-мая с клиентов за обслуживание пластиковых карточек, доходы по покупке-продаже наличной иностранной валюты.

Однако можно оценить валютные операции банка не только с точки зрения доходов и расходов, но и проанализировать структуру кадрового состава банка, а также произвести относительное хронометрирование рабочего процесса, учесть, как распределяется фонд оплаты в разрезе основных отделов. Если таблицу по анализу доходности валютных операций соотнести с оборотами по данным видам операций и все аналитические расчеты сгруппировать для наглядности в одну таблицу и выразить окончательные результаты в процентах, то получится, что основными операциями по доходности, трудоемкости, общим затратам по-прежнему являются:

1) привлечение и размещение средств,

которыми банк располагает в данный период - 40%;

2) конверсионные операции - 26%;

3) ведение валютных счетов - 13%;

4) неторговые операции - 12%;

5) международные расчеты - 9%..