Место налогового контроля в государственном финансовом контроле

Главной целью общественного развития является - создание условий для обеспечения безопасности и достойной жизни граждан России, что предполагает проведение сбалансированной бюджетной политики государством.

Государство руководит и направляет бюджетную деятельность через свои органы, которые наделены для этого специальной компетенцией.

Негосударственный сектор, основанный на частной и коллективной собственности, обладает большей эффективностью по сравнению с государственными предприятиями.

Контроль становится полноправным элементом системы управления производством, защитой от проявлений бесхозяйственности, фактором оптимизации финансово-хозяйственной деятельности.

В рыночных условиях государственный финансовый контроль направлен на ускорение экономического и социального развития, пресечение бесхозяйственности и хищений, проверку своевременности выполнения обязательств перед бюджетом и внебюджетными фондами, взаимных платежей между хозяйствующими субъектами.

Посредством его возможно решение проблем рационального использования всех ресурсов, сохранности денежных средств и материальных ценностей субъектами всех форм собственности, использования государственных и муниципальных финансовых ресурсов по целевому назначению.

Финансовый контроль определяется как контроль со стороны уполномоченных государством органов и организаций за законностью действий в процессе собирания, распределения и использования денежных фондов государства и муниципальных образований в целях осуществления эффективной финансовой политики в обществе для обеспечения прав и свобод граждан.

К участникам бюджетного процесса, обладающими бюджетными полномочиями на федеральном уровне относятся: Президент РФ, Государственная Дума и Совет Федерации Федерального Собрания РФ, Правительство РФ, Министерство финансов РФ, Банк России, Счетная палата РФ, государственные внебюджетные фонды, главные распорядители и Распорядители бюджетных средств.

Министерство финансов РФ является федеральным органом исполнительной власти, осуществляющем функции по выработке государственной политики и нормативно-правовому регулированию в сфере бюджетной, налоговой, страховой, валютной, банковской деятельности, государственного долга, аудиторской деятельности, бухгалтерского учета и бухгалтерской отчетности, производства, переработки и обращения драгоценных металлов и драгоценных камней, таможенных платежей, определения таможенной стоимости товаров и транспортных средств, инвестирования средств для финансирования накопительной части трудовой пенсии, организации и проведения лотерей, производства и оборота защищенной полиграфической продукции, финансового обеспечения государственной службы, противодействия легализации полученных преступным путем доходов и финансированию терроризма.

Вместе с тем, Министерство финансов РФ осуществляет координацию и контроль деятельности находящихся в его ведении Федеральной налоговой службы, Федеральной службы страхового надзора, Федеральной службы финансово-бюджетного надзора, Федеральной службы по финансовому мониторингу и Федерального казначейства, а также контроль за исполнением Федеральной таможенной службой нормативных правовых актов по вопросам расчёта и взимания таможенных платежей, определения таможенной стоимости товаров и транспортных средств.

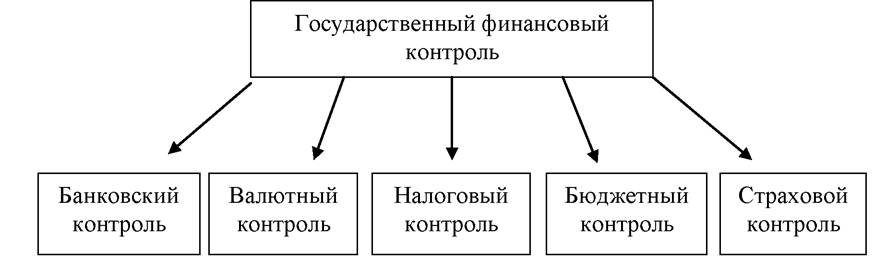

На рисунке 1.1 можно видеть, что государственный финансовый контроль осуществляется в сфере налогообложения, бюджета, банковской системы, государственного и муниципального кредита, страхования, денежного и валютного обращения и т.д.

Рисунок 1.1 - Сферы государственного финансового контроля

Объектом бюджетного контроля являются общественные отношения, складывающиеся на всех стадиях бюджетного процесса.

Так, Федеральное казначейство осуществляет предварительный и текущий контроль за ведением операций с бюджетными средствами распорядителей и получателей бюджетных средств, кредитных организаций, других участников бюджетного процесса по исполняемым бюджетам и бюджетам государственных внебюджетных фондов.

Министерство финансов Российской Федерации осуществляет внутренний бюджетный контроль за использованием бюджетных средств распорядителями и получателями бюджетных средств.

Другим видом государственного финансового контроля является налоговый контроль. Необходимость контроля за соблюдением налогового законодательства обусловили появление налогового контроля.

Проведение налогового контроля возлагается в соответствии с Налоговым кодексом РФ на налоговые органы и их должностных лиц, а также на таможенные органы [1].

Валютный контроль также является одним из видов государственного финансового контроля, который осуществляется при проведении валютных операций.

Валютный контроль осуществляется органами валютного контроля и их агентами: Банк Российской Федерации, Министерство финансов Российской Федерации (Департамент валютного контроля), Федеральная таможенная служба Российской Федерации и иные уполномоченные органы.

Таможенный комитет как орган валютного контроля осуществляют валютный контроль за валютными операциями, связанными с перемещением через границу товаров и транспортных средств.

Г осударство проводит страховой и банковский надзор соответственно в сфере страхования и банковской системы. Данные категории,

рассматриваются, как разновидности государственного финансового контроля.

Страховой надзор осуществляется Федеральной службой страхового надзора Министерства финансов Российской Федерации. Осуществление банковского надзора возложено на Банк России.

Таким образом, можно отметить, что каждый из рассмотренных видов государственного финансового контроля имеют свою специфику. Но цель у них общая - эффективное функционирование государства и благосостояние народа.

1.2