5. ФОРМЫ И СИСТЕМЫ ИНДИВИДУАЛЬНОЙ ЗАРАБОТНОЙ ПЛАТЫ И ИХ МАТЕМАТИЧЕСКИЕ МОДЕЛИ

Различают следующие формы индивидуальной заработной платы (см. ссылки в [8]):

- тарифная, при использовании которой индивидуальное вознаграждение агента не связано явным образом с количественными

показателями его деятельности, а определяется ее содержанием, квалификационными требованиями и прочими нормативами .

Для оплаты труда руководителей и специалистов может использоваться окладно-премиальная система оплаты, в которой индивидуальное вознаграждение складывается из оклада (тарифная система) и премии, определяющейся по результатам деятельности организации, подразделения и т.д.

Разновидностью тарифной формы оплаты также являются так называемые плавающие оклады, при использовании которых показатели тарифной системы на каждый период рассчитываются с учетом результатов деятельности в предыдущих периодах.

повременная, при использовании которой индивидуальное вознаграждение зависит от отработанного времени с учетом квалификации и качества труда;

сдельная, при использовании которой индивидуальное вознаграждение зависит от количества произведенной продукции;

участие в доходе (участие в прибылях, выплаты бонуса), например - приобретение акций компании;

премии - дополнительное по сравнению с заработной платой вознаграждение, выплачиваемое в определенных случаях.

Отдельной формой заработной платы, стимулирующей продажи и не рассматриваемой подробно в настоящей работе, являются комиссионные2.

Отметим, что перечисленные выше формы не являются однородными. Так, например, разделение повременной и сдельной заработной платы основывается на мере труда (то есть, способе измерения количества труда) - соответственно - времени и количестве произведенной продукции.

Обе эти формы являются регу-лярными (выплачиваемыми в рамках действующего трудового контракта) и зависящими явным и известным работнику образом от показателей его деятельности. При продаже работникам акций компании (форма участия в доходе) вознаграждение не зависит столь явным образом от результатов именно индивидуальной деятельности; премии (как правило) не являются регулярной формой заработной платы и т.д.

Повременная форма заработной платы может реализовываться в виде следующих систем оплаты :

простая повременная;

повременно-премиальная.

Сдельная форма заработной платы (иногда ее называют поштучной) может реализовываться в виде следующих систем оплаты:

прямая сдельная;

сдельно-премиальная;

сдельно-прогрессивная;

косвенно-сдельная;

аккордная.

Связь между повременной и сдельной формами оплаты может быть установлена следующим образом. Если в сдельной оплате фиксированы нормы времени на выполнение определенных заданий, то ее можно рассматривать как повременную. При этом на практике, если работник справляется со своим заданием (с выполнением требований не только количества, но и качества) быстрее отведенного времени, то ему может оплачиваться все время по норме, независимо от фактически затраченного времени (см. ниже).

Рассмотрим перечисленные выше системы оплаты более подробно.

Простая повременная система оплаты соответствует использованию фиксированных (постоянных, то есть не зависящих

от каких-либо показателей деятельности агента) ставок оплаты за единицу времени. Если под действием агента понимать отработанное время, то данной системе оплаты соответствует система стимулирования L-типа.

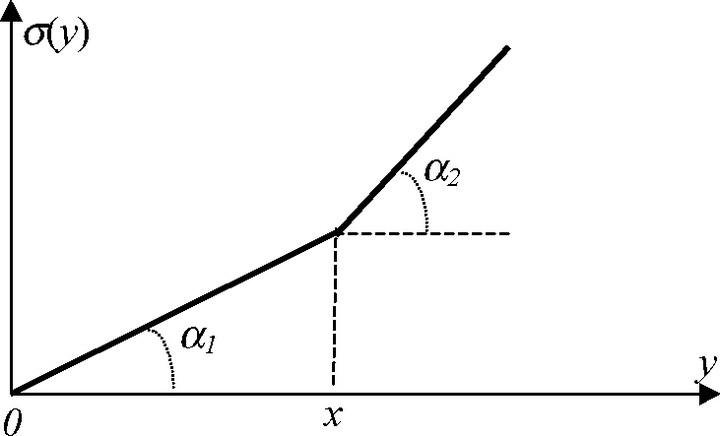

При использовании повременно-премиальной системы оплаты к сумме заработка по тарифу (при условии выполнения и/или перевыполнения нормативов, например - плана х) добавляется премия (обозначим ее ставку Da), измеренная, например, в процентах к тарифной ставке. Данной системе оплаты соответствует система стимулирования LL-типа (см.

рисунок 19).Прямая сдельная система оплаты (см. также простую повременную систему оплаты) характеризуется прямо пропорциональной зависимостью величины вознаграждения от объема выпуска (количества произведенной продукции) по единым твердым сдельным расценкам (ставкам), не зависящим от объема выпуска и т.д. Если под действием агента понимать количество произведенной продукции, то данной системе оплаты соответствует система сти-мулирования L-типа.

Рис. 19. Повременно-премиальная система оплаты (норматив - х; a2 = (1+Da)a1 или a2 = a1+Da)

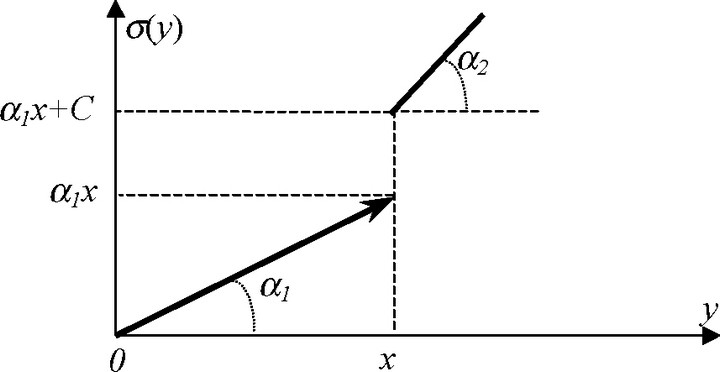

При использовании сдельно-премиальной системы оплаты, помимо базового тарифа, выплачивается премия, например, за

перевыполнение нормативов и т.д. (см. рисунок 20). Следует отметить, что в литературе сдельно-премиальная и сдельно- прогрессивная системы оплаты не всегда разделяются достаточно четко, поэтому можно в общем случае считать, что при перевы-полнении нормативов используется повышенный тариф или ставка оплаты. Данной системе оплаты соответствует система стимулирования L+С-типа или в более общем случае, приведенном на рисунке 2.9 (а ? а2), система стимулирования LL+С-типа.

Рис. 20. Сдельно-премиальная система оплаты (норматив - х)

Сдельно-прогрессивная система оплаты, в рамках которой выработка сверх установленной нормы оплачивается по повышенным расценкам, с точки зрения формального анализа полностью аналогична повременно-премиальной системе оплаты (с точностью до конкретизации меры труда - см.

выше), и ей соответствует система стимулирования LL-типа.Косвенно-сдельная система оплаты используется, например, для оплаты труда вспомогательных рабочих. При этом размер их заработка может составлять определенный процент от заработка основных (обслуживаемых ими) рабочих. Данной системе оплаты соответствует система стимулирования, основанная на перераспределении дохода - D-типа.

При использовании аккордной системы оплаты совокупный индивидуальный заработок выплачивается за фиксированные стадии работы или за выполнение полного комплекса работ. Данной системе оплаты соответствует система стимулирования С-типа

61

(см. выше). Разновидностью аккордной системы оплаты является так называемые аккордно-премиальные системы оплаты, в кото-рых дополнительная премия выплачивается за качество работ, сокращение сроков и т.д.

Участие в доходе (прибыли) как форма индивидуальной заработной платы (см. выше) в точности совпадает с системой стимулирования D-типа.

Специфическая форма заработной платы, стимулирующая продажи, то есть - комиссионные, может с одной стороны рассматриваться либо как система стимулирования, основанная на пере-распределении дохода (или прибыли) от продаж (системы стимулирования D-типа), либо как пропорциональная система стимулирования (если доход от продажи единицы товара задан, то фиксирование комиссионных означает установление прямо пропорциональной зависимости между величиной поощрения и числом проданных товаров, которое играет в данном случае роль действия агента). Если вознаграждение определяется как фиксиро-ванный процент от прибыли, то при трактовке действия агента как величины прибыли, участие в прибыли является прямой сдельной системой оплаты (пропорциональная система стимулирования). Такой подход охватывает следующие используемые на практике комиссионные формы: фиксированная денежная сумма за каждую проданную единицу продукции, фиксированный процент от маржи по контракту, фиксированный процент от объема реализации, фиксированный процент от базовой зарплаты при выполнении плана по реализации.

В заключение настоящего раздела обсудим такую форму ин-дивидуальной заработной платы как премия.

Будем различать премии, предусмотренные системой оплаты труда в организации (и относимые на себестоимость), то есть «регулярные», и премии поощрительного характера - единовременные (выплачиваемые организацией за счет собственных средств), которые не являются обязательными (например, премии к юбилейным датам и т.д.). Поощрительные премии не зависят явным образом от индивидуальных показателей деятельности за учетный период и поэтому рассматриваться нами не будут. Зачастую премии основываются на основании результатов долгосрочных достижений работника.Учитываемые при этом диапазоны времени в зарубежной практике ограничиваются, как правило, тремя - пятью годами.

Различают регулярные премии следующих двух видов (отличающиеся показателями и условиями премирования).

В первом случае абсолютная величина премии, например, при выполнении и/или перевыполнении плановых заданий, оговорена заранее, чему соответствует система стимулирования A+C-типа, где A - некоторая базовая система стимулирования. В том числе величина премии может быть пропорциональна базовому окладу (без учеты премиальных, прогрессивных и других надбавок).

Во втором случае абсолютная величина премии определяется как заранее установленный процент от заработка за учетный период. Такие сложные системы премирования используются доста-точно редко. Для их формального описания следовало бы ввести дополнительную (четвертую) операцию над базовыми системами стимулирования - «изменения масштаба» на определенных подмножествах множества допустимых действий агента. Теоретико- игровой анализ таких («сильно разрывных») систем стимулирования достаточно трудоемок.

Важную роль, помимо основной заработной платы, также играет дополнительная заработная плата в форме различных доплат (в том числе - доплаты за совмещение, сверхурочную работу и т.д.), надбавок (за квалификацию, выслугу лет, стаж работы в данной организации и т.д.) и единовременных вознаграждений. В отличие от премий, например, надбавки включаются в состав заработной платы регулярно.

Основная и дополнительная заработные платы совместно могут рассматриваться как некоторая единая суммарная система стимулирования.Выше перечислены основные формы и системы заработной платы, рассматриваемые в отечественной литературе по стимулированию и оплате труда. Системы заработной платы, используемые за рубежом, естественно, несколько отличаются от них, однако не столь сильно. Так, например, выделяются (см. ссылки в [8]) следующие компоненты вознаграждения работника: базовая заработная плата (одинаковая для некоторой группы работников, например, данной квалификации, должности и т.д.); индивидуальная компонента вознаграждения работника (определяемая его личным вкладом); компонента, общая для подразделения; участие в дохо-

63

дах компании в целом; одноразовые премии и т.д. Определение базовой заработной платы является задачей тарификации, носящей, условно говоря, скорее экономический, чем управленческий характер. Рассматриваемые в настоящей работе системы стимулирования соответствуют системам заработной платы, явным образом зависящим от результатов деятельности агента и/или коллектива (соответственно - три компоненты: индивидуальная, общая для подразделения, то есть «коллективная», и зависящая от результатов деятельности организации в целом). Модели коллективных форм и систем заработной платы (в том числе - вознаграждения по итогам работы подразделения, организации и участие в прибыли, то есть перераспределение доходов, и др.) рассматриваются в [8].

Как и системы оплаты, используемые в России, так и такие системы оплаты, используемые за рубежом, как: система двух ставок, система контролируемой дневной выработки, надбавки за квалификацию, плата за знание и компетенцию, системы Тейлора, Скэнлона, Роуэна, Барта, Гантта, Меррика, «эмпирические» системы и др. (см. подробности в [7, 8, 18 и др.]), также могут быть формально описаны соответствующей базовой системой стимулирования.

Таким образом, краткий обзор основных используемых на практике систем оплаты труда позволяет сделать вывод, что подавляющее большинство из них охватывается множеством введенных выше моделей базовых систем стимулирования. При этом можно утверждать, что такие формы индивидуальной заработной платы как: повременная, сдельная, участие в доходе, премиальная (и соответствующие им системы оплаты: простая повременная, повременно-премиальная, прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная и аккордная и др.) могут быть относительно адекватно описаны следующим множеством систем стимулирования (см. их определения выше): L, LL, L+C или LL+C, D, C.

Установив в первом приближении качественную взаимосвязь теоретических моделей систем стимулирования с формами индивидуальной заработной платы, перейдем к изучению сравнительной эффективности тех или иных простых базовых систем стиму-лирования в одноэлементных ОС.