СТРУКТУРА ОБОРОТНЫХ СРЕДСТВ

ЭТО ПРОПОРЦИИ РАСПРЕДЕЛЕНИЯ РЕСУРСОВ МЕЖДУ ОТДЕЛЬНЫМИ ЭЛЕМЕНТАМИ ТЕКУЩИХ АКТИВОВ. СТРУКТУРА ОБОРОТНЫХ СРЕДСТВ ОТРАЖАЕТ, В ЧАСТНОСТИ, СПЕЦИФИКУ ОПЕРАЦИОННОГО ЦИКЛА, А ТАКЖЕ ТО, КАКАЯ ЧАСТЬ ТЕКУЩИХ АКТИВОВ ФИНАНСИРУЕТСЯ ЗА СЧЕТ СОБСТВЕННЫХ СРЕДСТВ И ДОЛГОСРОЧНЫХ КРЕДИТОВ, А КАКАЯ — ЗА СЧЕТ ЗАЕМНЫХ, ВКЛЮЧАЯ КРАТКОСРОЧНЫЕ КРЕДИТЫ БАНКОВ.

ВЕЛИЧИНА И СТРУКТУРА СОБСТВЕННЫХ ОБОРОТНЫХ СРЕДСТВ (РИС. 8.1) МОЖЕТ ОТРАЖАТЬ ДЛИТЕЛЬНОСТЬ И ОСОБЕННОСТИ ФИНАНСОВОГО ЦИКЛА.

ОБОРОТНЫЕ СРЕДСТВА: НЫВ

ЗАПАСЫ

ДЕБИТОРСКАЯ ЗАДОЛЖЕ> НОСТЬ

АВАНСЫ ВЫДАННЫЕ

ДЕНЕЖНЫЕ СРЕДСТВА

КРАТКОСРОЧНЫЕ ФИНАН СОВЫЕ ВЛОЖЕНИЯ

КРАТКОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА:

КРАТКОСРОЧНЫЕ КРЕДИТЫ К ЗАЙМЫ

КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

АВАНСЫ ПОЛУЧЕННЫЕ

ПРОЧИЕ ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА

КРАТКОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ

СОБСТВЕННЫЕ ОБОРОТ- СРЕДСТВА

РИС. 8.1. СТРУКТУРА СОБСТВЕННЫХ ОБОРОТНЫХ СРЕДСТВ

ВЕЛИЧИНА СОБСТВЕННЫХ ОБОРОТНЫХ СРЕДСТВ ОТРАЖАЕТ ДОЛЮ СРЕДСТВ, ПРИНАДЛЕЖАЩИХ ПРЕДПРИЯТИЮ В ЕГО ТЕКУЩИХ АКТИВАХ, ЯВЛЯЕТСЯ ОДНОЙ ИЗ ХАРАКТЕРИСТИК ФИНАНСОВОЙ УСТОЙЧИВОСТИ (РИС. 8.2). ДАННАЯ ВЕЛИЧИНА ПОКАЗЫВАЕТ НЕ ТОЛЬКО ТО, НАСКОЛЬКО ТЕКУЩИЕ АКТИВЫ ПРЕВЫШАЮТ ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА, НО И ТО, НАСКОЛЬКО ВНЕОБОРОТНЫЕ АКТИВЫ ФИНАНСИРУЮТСЯ ЗА СЧЕТ СОБСТВЕННЫХ СРЕДСТВ ПРЕДПРИЯТИЯ И ДОЛГОСРОЧНЫХ КРЕДИТОВ.

АКТШЫ ПЙССИШЫ\r\nТекущие активыТекущие обязательстве Внеоборотные активы Собственные средства Собственные средстве

+

Долгосрочные

обязательства

Внеоборотные активы\r\n Долгосрочные обязательства \r\n Собственные оборотные средстве .І и Собственные оборотные средстве -« \r\nОборотные средства Текущие обязательства \r\n

Рис. 8.2. Изменение величины собственных оборотных средств как один из критериев эффективности управления оборотными средствами

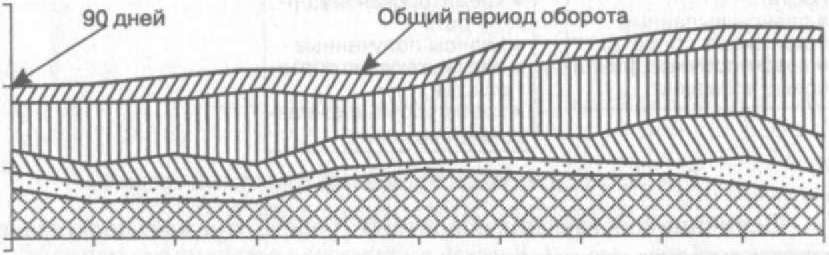

Для выявления причин снижения общего периода оборота теку-щих активов следует проанализировать динамику периодов оборота основных видов оборотных средств (товарно-материальных запасов.

незавершенного производства, запасов готовой продукции и дебиторской задолженности).

На рисунке 8.3 для наглядности показаны изменения периода обо-рота основных элементов оборотных средств некоего абстрактного предприятия.

![Рис.<div class=]()

8.3. Изменения периода оборота основных элементов оборотных средств" />Ян- Фее- Март Апрель Май

варь раль

^ Авансы, выданные поставщикам

Июнь Июль Август Сен- Ок- Но- тябрь тябрь ябрь

Q Незавершенное производство ^ Производственные запасы

-10

J] Товары отгруженные

Щ Готовая продукция

Рис. 8.3. Изменения периода оборота основных элементов оборотных средств

Из рисунка видно, что значительную долю в оборотных средствах занимают товары отгруженные (дебиторская задолженность). Общая величина дебиторской задолженности (без учета авансов, выданных поставщикам) — 47% оборотных средств предприятия. Производственные запасы и запасы готовой продукции также составляют значительную долю текущих активов (33%). Авансы выданные (7%) дополнительно увеличивают продолжительность финансового цикла.

Для более подробного анализа использования оборотных средств необходимо оценить оборачиваемость и рентабельность текущих активов. Финансовое положение предприятия, его показатели ликвидности и платежеспособности непосредственно зависят от того, насколько быстро средства, вложенные в текущие активы, превращаются в реальные деньги.

Длительность нахождения средств в обороте определяется совокупным влиянием ряда разнонаправленных внешних и внутренних факторов.

Для вычисления коэффициента оборачиваемости текущих активов (V?,<) используется следующая формула:

Выручка от реализации Средняя величина текущих активов за период

Для анализа удобно использовать производный показатель: Период оборота (дни) = Число дней в периоде : КА.

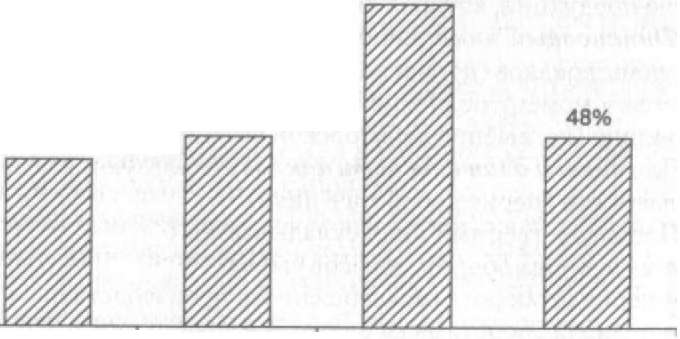

Продолжим наш пример. Общий период оборота растет и на конец года достигает 133 дней, что соответствует снижению оборачиваемости текущих активов на 48% за год.

Очевидно ухудшение показателей периода оборота всех элементов текущих активов, при этом особенно быстро вырос период оборота дебиторской задолженности. Подобную негативную тенденцию чрезвычайно важно учитывать, поскольку дебиторская задолженность занимает большое место в структуре оборотных средств.

Следует обратить внимание на относительно высокое значение периодов оборота производственных запасов и готовой продукции при том, что период оборота незавершенного производства почти в 2,5 раза меньше каждого из этих показателей и составляет 15 дней.

Это приводит к неоправданному удлинению финансового цикла.Показатель рентабельности текущих активов позволяет дать комплексную оценку эффективности использования оборотных средств. Показатель может быть представлен как произведение двух других индикаторов — рентабельности продаж и оборачиваемости текущих активов.

К примеру, судя по рис. 8.4 показатель рентабельности текущих активов резко ухудшился в 2005 г. по сравнению с предыдущим годом и снизился до уровня 2003 г. Следовательно, для выявления причин этого снижения дополнительно необходимо проанализировать рентабельность продаж и оборачиваемости текущих активов.

80%-і 70%- 60%- 50%- 40% - 30%- 20%- 10%- 0%-

![Рис. 8.4. Рентабельность продаж и оборачиваемости текущих активов]()

Рис. 8.4. Рентабельность продаж и оборачиваемости текущих активов

2005

2004

2002

2003

Оптимизация управления оборотными средствами достигается путем балансирования рисками.