Анализ коэффициентов финансовых результатов

Анализ коэффициентов финансовых результатов состоит из двух частей: анализа рентабельности и анализа деловой активности (оборачиваемости). Их анализу предшествуют предварительные расчеты, результаты которых сведены в табл.

11.12.318

При анализе коэффициентов финансовых результатов деятельности предприятия использованы характеристики коэффициентов, представленных в табл. 11.2.

Коэффициент рентабельности продаж снизился (с 0,47 до 0,32) -снижение прибыли на рубль реализованной продукции свидетельствует о снижении спроса на продукцию предприятия.

Коэффициент рентабельности всего капитала повысился (с 0,80 до 0,90), что говорит о некотором повышении эффективности использования имущества предприятия.

Коэффициент оборачиваемости мобильных средств снизился (с 3,93 до 3,82) - снизилась эффективность использования мобильных средств.

Одновременно снизилась эффективность использования материальных оборотных средств (коэффициент оборачиваемости материальных оборотных средств на начало периода составлял 15,24, а на конец -7,14) за счет увеличения затрат в незавершенном производстве.

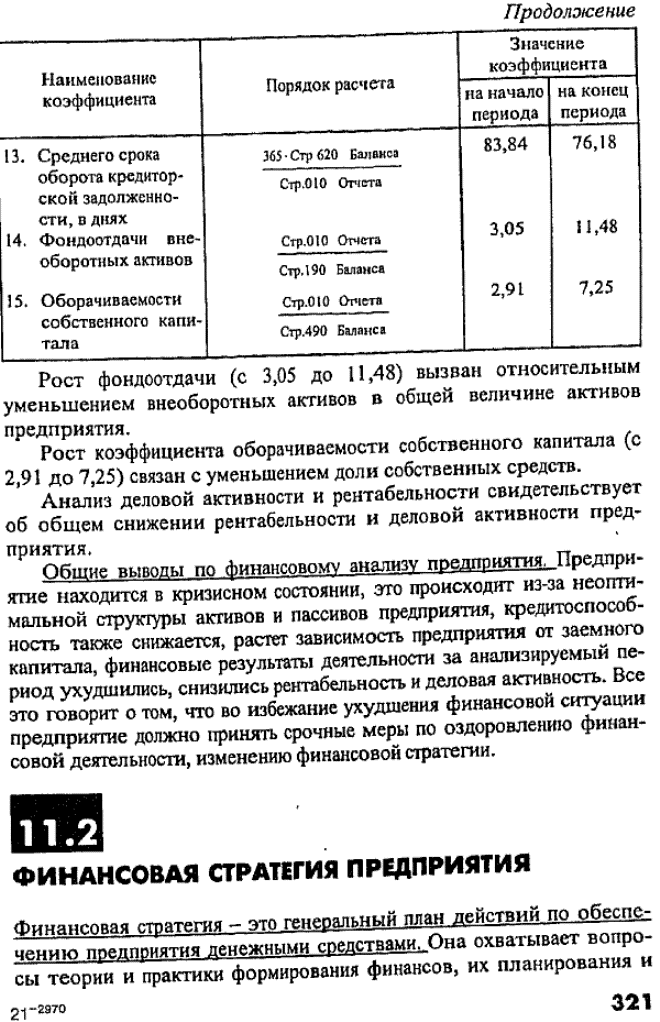

Несмотря на увеличение скорости оборота дебиторской (с 12,80 до 15,31) и кредиторской (с 4,35 до 4,79) задолженностей, «долги» предприятия существенно превышают их «кредиты». Предприятие расплачивается по своим обязательствам в несколько раз медленнее, чем получает деньги по «кредитам»: средний срок оборота дебиторской задолженности 28,52 дня на начало периода и 23,85 дня на конец периода, в то время как средний срок оборота кредиторской задолженности 83,84 и 76,18 дня соответственно.\'

Рост отдельных коэффициентов, характеризующих рентабельность и деловую активность предприятия, не отражает действительной скорости оборота средств. Так, рост коэффициента рентабельности внеоборотных активов (с 1,43 до 3,63) объясняется уменьшением доли внеоборотных активов, а не ростом прибыли.

Соответственно рост коэффициента рентабельности собственного капитала (с 1,36 до 2,29) вызван не ростом прибыли, а уменьшением доли собственного капитала.

Коэффициент рентабельности перманентного капитала возрос (с 1,36 до 2,28) в силу практического отсутствия долгосрочных кредитов и уменьшения доли собственного капитала.

Коэффициент общей оборачиваемости капитала увеличился (с 1,72 до 2,86) в связи с относительным уменьшением капитала предприятия в анализируемом периоде.

Коэффициент оборачиваемости готовой продукции вырос (с 426,67 до 918,33) за счет сокращения доли готовой продукции в активах предприятия.

319

Таблица 11,12

Результаты расчетов коэффициентов финансовых результатов условного предприятия