7.2. Права и обязанности аудиторских организаций

Права и обязанности аудиторских организаций и индивидуаль- ных аудиторов определены ст. 5 Федерального закона «Об аудиторской деятельности».

При проведении аудиторской проверки аудиторские организа- ции и индивидуальные аудиторы имеют право:

1) самостоятельно определять формы и методы проведения аудита;

2) проверять в полном объеме документацию, связанную с финансово-хозяйственной деятельностью аудируемого лица, а также фактическое наличие любого имущества, учтенного в этой докумен- тации;

3) получать у должностных лиц аудируемого лица разъяснения в устной и письменной формах по возникшим в ходе аудиторской проверки вопросам;

4) отказаться от проведения аудиторской проверки или от вы-.

ражения своего мнения о достоверности финансовой (бухгалтерской) отчетности в аудиторском заключении в случаях:

• непредставления аудируемым лицом всей необходимой до- кументации;

• выявления в ходе аудиторской проверки обстоятельств, оказы- вающих либо могущих оказать существенное влияние на мнение ауди-торской организации или индивидуального аудитора о степени досто- верности финансовой (бухгалтерской) отчетности аудируемого лица;

5) осуществлять иные права, вытекающие из существа право- отношений, определенных договором оказания аудиторских услуг,

Глава 7. Контроль качества аудита 129

не противоречащие законодательству Российской Федерации и федеральному закону «Об аудиторской деятельности».

При проведении аудиторской проверки аудиторские организации и индивидуальные аудиторы обязаны:

1) осуществлять аудиторскую проверку в соответствии с законодательством Российской Федерации;

2) предоставлять по требованию аудируемого лица необходимую информацию о требованиях законодательства Российской Федерации, касающихся проведения аудиторской проверки, а также о нормативных актах Российской Федерации, на которых основываются замечания и выводы аудиторской организации или индивидуального аудитора;

3) в срок, установленный договором оказания аудиторских услуг, передать аудиторское заключение аудируемому лицу и (или) лицу, заключившему договор оказания аудиторских услуг;

4) обеспечивать сохранность документов, получаемых и составляемых в ходе аудиторской проверки, не разглашать их содержание без согласия аудируемого лица и (или) лица, заключившего договор оказания аудиторских услуг, за исключением случаев, предусмотренных законодательством Российской Федерации;

5) исполнять иные обязанности, вытекающие из существа правоотношений, определенных договором оказания аудиторских услуг, и не противоречащие законодательству Российской Федерации.

7.3. Ответственность аудиторов и аудиторских организаций

Согласно ст. 21 Федерального закона «Об аудиторской деятельности» «Ответственность за нарушение законодательства Российской Федерации об аудите» аудиторские организации и их руководители, индивидуальные аудиторы, аудируемые лица и лица, подлежащие обязательному аудиту, несут уголовную, административную и гражданско-правовую ответственность в соответствии с законодательством Российской Федерации и Федеральным законом «Об аудиторской деятельности».

Ответственность может наступать в форме аннулирования лицензии, квалификационного аттестата и других.

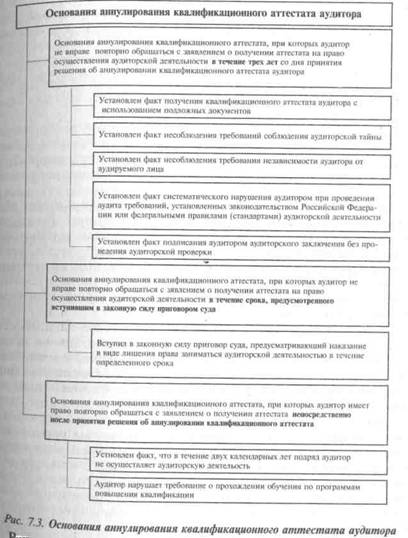

Основания и порядок аннулирования квалификационного атте-стата аудитора определены ст. 16 Федерального закона «Об ауди-торской деятельности».

Квалификационный аттестат аудитора аннулируется в случаях, если:

1) установлен факт получения квалификационного аттестата аудитора с использованием подложных документов. Лицо, квалификационный аттестат которого аннулирован по данному основа-

130 Раздел I. Теоретические основы аудИт

нию, не вправе повторно обращаться с заявлением о получении аттестата на право осуществления аудиторской деятельности в тече- ние трех лет со дня принятия решения об аннулировании квалифи-кационного аттестата аудитора;

2) вступил в законную силу приговор суда, предусматривающий наказание в виде лишения права заниматься аудиторской деятельностью в течение определенного срока. Лицо, квалификационный аттестат которого аннулирован по данному основанию, не вправе повторно обращаться с заявлением о получении аттестата на право осуществления аудиторской деятельности в течение срока предусмотренного вступившим в законную силу приговором суда;

3) установлен факт несоблюдения требований по сохранению аудиторской тайны. Лицо, квалификационный аттестат которого аннулирован по данному основанию, не вправе повторно обращаться с заявлением о получении аттестата на право осуществления аудиторской деятельности в течение трех лет со дня принятия решения об аннулировании квалификационного аттестата аудитора;

4) установлен факт несоблюдения требований независимости аудиторов и аудиторских организаций.

Лицо, квалификационный аттестат которого аннулирован по данному основанию, не вправе повторно обращаться с заявлением о получении аттестата на право осуществления аудиторской деятельности в течение трех лет со дня принятия решения об аннулировании квалификационного аттестатааудитора;

5) установлен факт систематического нарушения аудитором при проведении аудита требований, установленных законодательст- вом Российской Федерации или федеральными правилами (стан дартами) аудиторской деятельности. Лицо, квалификационный ат- тестат которого аннулирован по данному основанию, не вправе по вторно обращаться с заявлением о получении аттестата на право осуществления аудиторской деятельности в течение трех лет со дня принятия решения об аннулировании квалификационного аттестата

аудитора;

6) установлен факт подписания аудитором аудиторского заключения без проведения аудиторской проверки. Лицо, квалификационный аттестат которого аннулирован по данному основанию, не вправе повторно обращаться с заявлением о получении аттестата на право осуществления аудиторской деятельности в течение трех лет со дня принятия решения об аннулировании квалификационного аттестата аудитора;

7) установлен факт, что в течение двух календарных лет подряд аудитор не осуществляет аудиторскую деятельность;

8) аудитор нарушает требование о прохождении обучения но программам повышения квалификации.

Глава 7. Контроль качества аудита 131

Классификация оснований для аннулирования квалификацион-аттестата аудитора по периодам между датой его аннулирования и возможностью подачи заявления на сдачу квалификационного экзамена представлена на рис. 7.3.

Решение об аннулировании квалификационного аттестата аудитора принимается Уполномоченным федеральным органом. Уполномо-ченный федеральный орган выносит мотивированное решение об аннулировании квалификационного аттестата аудитора.

132 Раздел I. Теоретические основы аудита

Лицо, квалификационный аттестат которого аннулирован, вправе обжаловать решение Уполномоченного федерального органа об аннулировании квалификационного аттестата аудитора в суд в течение трех месяцев со дня получения решения об аннулировании квалификационного аттестата аудитора.