3.1. Экономические субъекты, подлежащие обязательному аудиту

В соответствии со ст. 13 Закона РФ «О бухгалтерском учете» № 129-ФЗ от 21 ноября 1996 г. (в ред. Федерального закона № 32-ФЗ от 28 марта 2002 г.) бухгалтерская отчетность коммерческих организаций должна включать в себя аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

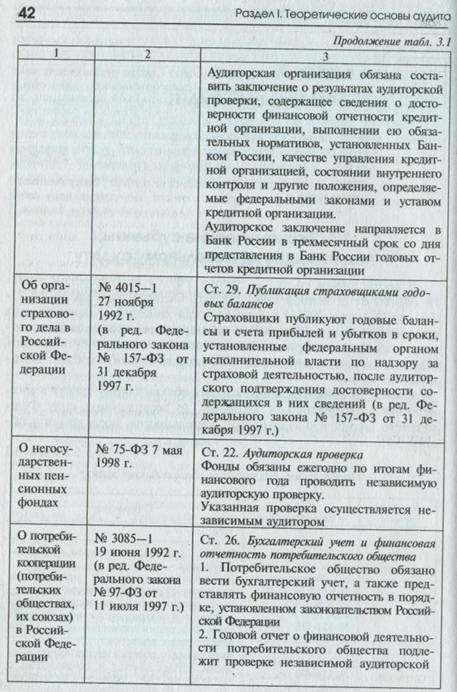

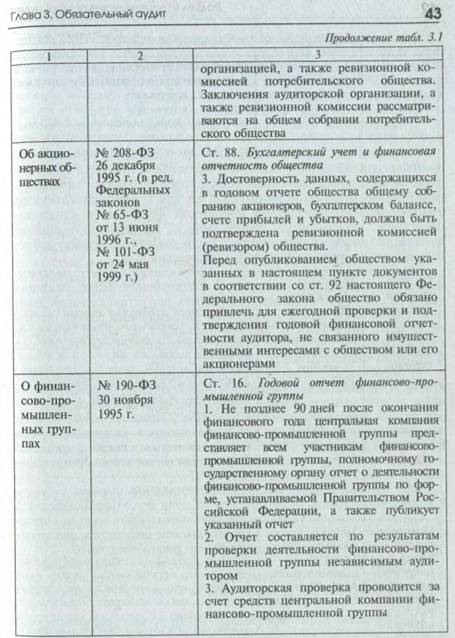

Состав организаций, подлежавших обязательному аудиту в соответствии с федеральными законами, до вступления в силу Федерального закона «Об аудиторской деятельности», представлен в телице 3.1.

Таблица 3.1

|

|

Согласно ст. 50 ФЗ № 156-ФЗ*от 29 ноября 2001 г. «Об иню-стиционных фондах» ежегодной аудиторской проверке подлежат акционерные инвестиционные фонды И управляющие компании паевых инвестиционных фондов.

44 Раздел I. Теоретические основы аудита

Ст. 7 «Обязательный аудит» Федерального закона «Об аудиторской деятельности» определяет обязательный аудит как ежегодную обязательную аудиторскую проверку ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности организации или индивидуального предпринимателя.

Обязательный аудит осуществляется в случаях, если:

1) организация имеет организационно-правовую форму откры того акционерного общества;

2) организация является кредитной организацией, страховой организацией или обществом взаимного страхования, товарной или фондовой биржей, инвестиционным фондом, государственным внебюджетным фондом, источником образования средств которого служат предусмотренные законодательством Российской Федерации обязательные отчисления, производимые физическими и юридическими лицами, фондом, источниками образования средств которого выступают добровольные отчисления физических и юридических лиц;

3) объем выручки организации или индивидуального предпринимателя от реализации продукции (выполнения работ, оказания услуг) за один год превышает в 500 тысяч раз установленный законодательством Российской Федерации минимальный размер оплаты труда или сумма активов баланса превышает на конец отчетного года в 200 тысяч раз установленный законодательством Российской Федерации минимальный размер оплаты труда;

4) организация является государственным унитарным предприятием, муниципальным унитарным предприятием, основанным на праве хозяйственного ведения, если объем выручки организации от J реализации продукции (выполнения работ, оказания услуг) за один ] год превышает в 500 тысяч раз установленный законодательством Российской Федерации МРОТ или сумма активов баланса превышает на конец отчетного года в 200 тысяч раз установленный законодательством Российской Федерации МРОТ.

Для муниципальных унитарных предприятий законом субъекта Российской Федерации финансовые показатели могут быть понижены.

Однако перечень субъектов обязательного аудита должен осуще- ] ствляться в отношении других организаций или индивидуальных предпринимателей, если предусмотрен федеральным законом.

Как видно из таблицы 3.1, такие законы есть — Федеральный за- | кон «О финансово-промышленных группах», «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации».

Обязательный аудит проводится аудиторскими организациями, аудиторы-предприниматели проводить обязательный аудит не могут.

Аудиторская проверка аудируемых лиц, в финансовой (бухгалтерской) документации которых содержатся сведения, составляющие государственную тайну, осуществляется в соответствии с законодательством Российской Федерации.

Глава 3. Обязательный аудит 45