Поменьше, но... подольше

Для многих заемщиков важнейшим условием получения кредита является не его конечная стоимость, а «безнапряжпость» выплат. То есть при прочих равных они предпочтут платить каждый месяц меньше, но дольше Для них банки предлагают максимально возможный срок кредитования в 5 лет.

В данном случае нужно помнить, что увеличение срока кредита всегда увеличивает его конечную стоимость, даже если ставка остается неизменной (просто потому, что «тело долга» уменьшается медленнее, а значит, процентов начисляется больше). Для иллюстрации приведем следующую таблицу.Ежемесячный платеж и суммарная выплата процентов в зависимости от срока кредита и его суммы (при ставке 9% годовых)*, $

| Срок кредита | Сумма кредита | |||||

| 5000 | 10000 | 15000 | ||||

| Ежеме сячный платеж | Суммарная выплата процентов | Ежеме сячный платеж | Суммарная выплата процентов | Ежеме сячный платеж | Суммарная выплата процентов | |

| 1 год (12 мед.) | 437 | 247 | 875 | 494 | 1312 | 741 |

| 2 года (24 мес.) | 228 | 482 | 457 | 964 | 685 | 1447 |

| 3 года (36 мес.) | 159 | 724 | 318 | 1 448 | 477 | 2172 |

| 4 года (48 мес ) | 124 | 972 | 249 | 1945 | 373 | 2917 |

| 5 лет (60 мес.) | 104 | 1228 | 208 | 2455 | 311 | 3683 |

Совершенно очевидно, что банки и автосалоны продолжат изобретать и предлагать новые «изюминки», чтобы побуждать потребителей

* Приводятся приблизительные расчеты.

4 Зак. 486 пользоваться их услугами. Среди последних новации в обойме предложении, направленных на минимизацию ежемесячного платежа по автомобильному кредиту, так называемый крепит с обратным выкупом Вкратце смысл предложения сводится к следующему. В договоре между банком, заемщиком и дилером прописывается сумма, по которой салон обязуется выВцпіть автомобиль по окончании срока кредита. Например, оговаривается, что по истечении 3 лет машина гарантированно будет выкуплена за 30% от ее первоначальной стоимости. И зтот платеж пойдет в счет погашения задолженности перед банком. При покупке автомобиля заемщик вносит из своих средств определенный процент стоимости авто (скажем, 30%). кредит оформляется на оставшуюся стоимость автомобиля, но 30%, как мы помним, будут выплачены автодилером по истечении срока кредита. Получается, что в нашем примере покупателю придется выплачивать всего 40% стоимости машины, а значит, размер периодических платежей будет менее обременительным Считается, что данная схема подходит для приобретения автомобиля более высокого класса, так как позволяет обходиться без увеличения объема ежемесячных выплат. Главный нюанс состоит в том, что проценты будут начисляться на полную сумму кредита, а не на выплачиваемую. Впрочем, «кредит с обратным выкупом» — дело новое, и потому еще остаются определенные вопросы. Например, как будет производиться расчете покупателем, если по окончании срока кредита автомобиль на самом деле будет стоить больше оговоренной гарантированной суммы выкупа, скажем не 30% первоначальной стоимости, а 60%? Будет ли эта разница зачитываться при приобретении нового автомобиля у того же дилера? Ответы мы сможем получить, когда схема массово заработает на практике.

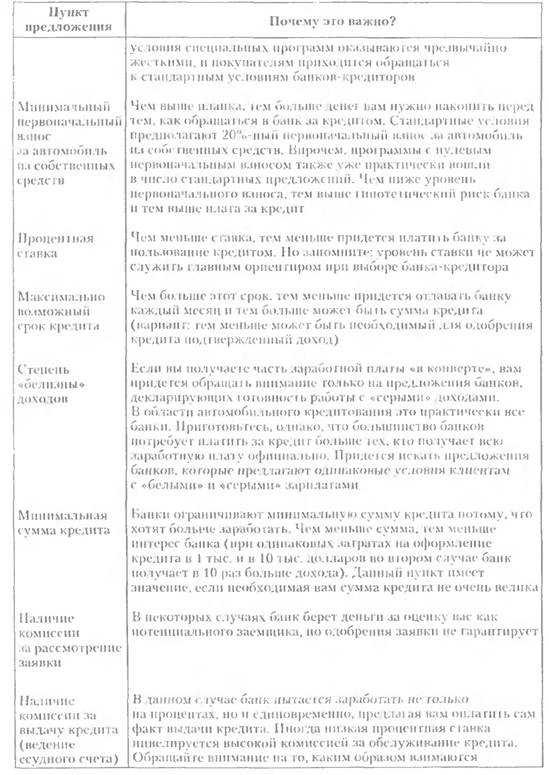

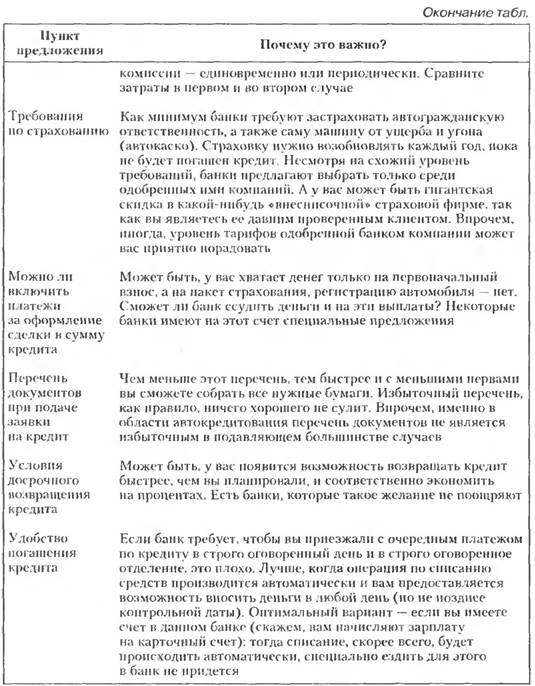

Описав основные группы программ банков в области автомобить- ного кредитования, попробуем сформулировать основные параметры, на которые следует обращать внимание при сравнении предложений различных банков. Эти параметры сведены в следующую таблицу.

На что следует обращать внимание при сравнении предложений банков

по кредитам на покупку автомобиля

| Пункт предложения | Почему это важно? |

| Наличие «спс циал ьн ы х » программ | Специальные программы банком и автомобильных дилеров могут подразумевать довольно привлекательные условия кредитования: с льготной процентной ставкой, пониженными комиссиями за оформление кредита п т. п. В таком случае вопрос выбора банка отпадает сам собой. Впрочем, иногда |

Продолжение табл