Безналичный денежный оборот и его организация.

2.1 Принципы организации безналичных расчетов

Современная экономика любого государства представляет собой широко разветвленную сеть сложных отношений миллионов входящих в нее хозяйствующих субъектов между собой, а также с внешними агентами из других стран.

Основой этих взаимосвязей выступают расчеты и платежи, в процессе которых удовлетворяются взаимные требования и обязательства.Безналичный платежный оборот в стране организуется на основе определенных принципов.

Принципы организации расчетов - основополагающие начала их проведения. Соблюдение принципов в совокупности позволяет обеспечить соответствие расчетов предъявляемым требованиям: своевременности, надежности, эффективности.

Принципы организации безналичных расчетов

1.Обязательное хранение денег на счетах в кредитных учреждениях. Наличие последних как у получателя, так и плательщика - необходимая предпосылка расчетов. Безналичные расчеты ведутся юридическими лицами и гражданами через банк, в котором им открыт соответствующий счет. Для расчетного обслуживания между банком и клиентом заключается договор банковского счета - самостоятельный двусторонний (участники имеют как права, так и обязанности) гражданско-правовой договор. Юридическое оформление и функционирование счетов предприятий в банке предопределяется действующим порядком создания предприятий, их правовым статусом,

2.Свободный выбор форм расчета и закрепление их в хозяйственных договорах. Клиент самостоятельно выбирает формы расчета и они закрепляются в хозяйственных договорах.

3.Средства на счет поставщика зачисляются после списания их со счета плательщика.

4.Перечисление средств со счета покупателя осуществляется только после его согласия. Данный принцип реализуется путем применения:

· либо соответствующего платежного инструмента (чека, простого векселя, платежного поручения), свидетельствующего о распоряжении владельца на списание средств;

· либо специального акцепта документов, выписанных получателями средств (платежных требований-поручений, платежных требований, переводных векселей).

Вместе с тем законодательством предусмотрены случаи бесспорного (без согласия плательщиков) списания средств: недоимок по налогам и другим обязательным платежам - на основании исполнительных листов, выданных судами, некоторых штрафов по распоряжениям взыскателей и др., а также безакцептного списания за тепловую и электрическую энергию, коммунальные и другие услуги.

5.Существует очередность списания средств со счета клиента.

6. Контроль всех участников за правильностью совершения расчетов, соблюдением установленных положений о порядке их проведения - подразделяется на предварительный, текущий, последующий, внутренний и внешний контроль.

Имеются определенные особенности в проведении контроля со стороны предприятий и банков. В частности, банки, выступая посредниками между продавцами и покупателями, налоговыми органами, населением, бюджетом, внебюджетными фондами, контролируют соблюдение ими установленных правил расчетов. Руководствуясь интересами, обслуживаемых клиентов, особенно необходимостью поддержания устойчивой кредитоспособности фирм, банки нередко, особенно на Западе, принимают на себя весь контроль за проведением расчетов. В частности, они осуществляют комплекс услуг по управлению денежной наличностью: составление кассовых смет, инкассацию чеков и счетов дебиторов, тщательный контроль за движением средств и размещение на рынке свободных ресурсов.

Главный регулирующий орган платежной системы – Национальный банк. Согласно закону о нем среди его основных задач значится обеспечение эффективное и бесперебойное функционирование системы расчетов.

С принципом взаимного контроля участников расчетов тесно связан седьмой принцип - их имущественной ответственности за несоблюдение договорных условий. Суть этого принципа заключается в том, что нарушения договорных обязательств в части расчетов влекут применение гражданско-правовой ответственности в форме возмещения убытков, уплаты неустойки (штрафа, пени), а также иных мер ответственности. Надлежащий контроль позволяет предотвратить неисполнение обязательств как своих, так и контрагентов, а если они не выполнены последними, - практически полностью возместить причиненные убытки и тем самым ослабить негативные последствия.

Возможности для этого значительно расширились благодаря совершенствованию законодательства, значительно дополнившего прежние (до перехода к рынку) меры воздействия за невыполнение денежных обязательств.2.1. Формы безналичных расчетов

Безналичные расчеты проводятся на основании расчетных документов установленной формы и с соблюдением соответствующего документооборота. В зависимости от вида расчетных документов, способа платежа и организации документооборота в банке, у плательщиков и получателей средств различают следующие основные формы безналичных расчетов: расчеты платежными требованиями; расчеты платежными поручениями, аккредитивную форму расчетов, расчеты чеками, расчеты платежными требованиями-поручениями.

Выбор формы расчетов в основном определяется:

· характером хозяйственных связей между контрагентами;

· особенностью поставляемой продукции и условиями ее приемки;

· местонахождением сторон сделки;

· способом транспортировки грузов;

· финансовым положением юридических лиц.

Выбор форм должен контролироваться банком на соответствие установленным правилам ведения расчетов. Банк должен рекомендовать клиентам руководствоваться при установлении форм расчетов необходимостью максимального их ускорения, упрощения документооборота, исключения встречного перераспределения средств между контрагентами.

Например, одногородние расчеты и иногородние расчеты за принятые по приемо-сдаточным документам товарно-материальные ценности или в случаях, когда длительность транспортировки последних не превышает одних суток, оформляются платежными поручениями или чеками из расчетных чековых книжек. Равномерные, постоянные поставки товарно-материальных ценностей и оказание услуг предопределяют возможность применения расчетов плановыми платежами. Аккредитивная форма расчетов определяется специальным договором сторон, особыми условиями поставки или вводится как санкция к неаккуратному покупателю за систематическую задержку платежей.

Расчеты платежными поручениями.

Это - самая распространенная в настоящее время форма безналичных расчетов. Платежное поручение представляет собой поручение предприятия обслуживающему банку о перечислении определенной суммы со своего счета (рис. 2.2). Эта форма расчетов имеет тенденцию более широко использоваться в условиях рыночной экономики.Расчеты платежными поручениями используются для совершения широкого спектра платежей: с их помощью рассчитываются с поставщиками и подрядчиками в случае предоплаты, органами пенсионного и страхового фондов, с работниками при переводе заработной платы на их счета в другие банки, при налоговых и иных платежах, при уплате банку комиссионных и т. д.

Платежные поручения действительны в течение десяти дней со дня их выписки (день выписки при этом в расчет не берется) и принимаются от плательщика к исполнению только при наличии средств на счете, если иное (получение ссуды для совершения платежа) не оговорено между банком и владельцем счета.

Рисунок 2.2- Расчеты платежными поручениями при последующей оплате товаров (услуг).

1 - поставка товара (оказание услуг); 2 - передача платежного поручения в банк и списание средств со счета покупателя; 3 - перевод средств в банк поставщика и зачисление средств на счет получателя; 4 - сообщение поставщику о зачислении средств на его банковский счет

Аккредитивная форма расчетов. Сфера применения аккредитивной формы расчетов недостаточно широка, ее удельный вес в структуре форм безналичных расчетов относительно невелик, но стабилен как в условиях административно-командной экономики, так и рыночной. Сущность аккредитивной формы расчетов состоит в том, что плательщик поручает обслуживающему его банку произвести за счет средств, предварительно депонированных на счете, либо под гарантию банка оплату товарно-материальных ценностей по месту нахождения получателя средств на условиях, предусмотренных плательщиком в заявлении на открытие аккредитива.

Аккредитив представляет собой условное денежное обязательство банка, выдаваемое им по поручению клиента в пользу его контрагента по договору, по которому банк, открывший аккредитив (банк-эмитент), может произвести поставщику платеж или предоставить полномочия другому банку производить такие платежи при условии предоставления им документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива.

Если банк, выставивший аккредитив (банк-эмитент), по поручению плательщика (покупателя) переводит средства в другой банк - банк поставщика, то для осуществления платежа при выполнении всех условий, предусмотренных в аккредитиве, в банке поставщика открывается отдельный балансовый счет «Аккредитивы».

Рисунок 2.3. Аккредитивная форма расчетов с предварительным депонированием средств.

1 - заключение договора о расчетах с использованием аккредитивной формы расчетов с предварительным депонированием средств на отдельном счете в банке; 2 - передача в банк заявления на открытие аккредитива, платежного поручения о депонировании средств, а затем списание средств со счета покупателя; 3 - перевод средств в банк поставщика и зачисление средств на счет «Аккредитивы»; 4 - сообщение поставщику об открытии аккредитива; 5 - поставка товара (оказание услуг); 6 - расчетные документы, подтверждающие отгрузку товара (оказание услуг), в соответствии с условиями договора направляются в банк поставщика, и осуществляется списание средств со счета «Аккредитивы» и зачисление средств на счет поставщика; 7 - сообщение об использовании аккредитива направляется в банк покупателя; 8 - сообщение покупателю об использовании аккредитива

В соответствии с Положением о безналичных расчетах в нашей стране могут открываться следующие виды аккредитивов:

· покрытые (депонированные) или непокрытые (гарантированные);

· отзывные или безотзывные.

Покрытыми (депонированными) считаются аккредитивы, при открытии которых банк-эмитент перечисляет собственные средства плательщика или предоставляет ему кредит в распоряжение банка поставщика (исполняющий банк) на весь срок действия обязательств банка-эмитента (рис.

2.3).При установлении между банками корреспондентских отношений непокрытый (гарантированный) аккредитив может открываться в исполняющем банке путем предоставления ему права списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента (рис. 6.4).

Каждый аккредитив должен быть отзывным или безотзывным. При отсутствии такого определения аккредитив считается отзывным. Отзывный аккредитив может быть изменен или аннулирован банком-эмитентом без предварительного согласования с поставщиком (например, при несоблюдении условий, предусмотренных договором, досрочном отказе банка-эмитента гарантировать платежи по аккредитиву).

Расчеты чеками. При расчетах чеками владелец счета (чекодатель) \\ дает письменное распоряжение банку, выдавшему расчетные чеки, уплатить определенную сумму денег, указанную в чеке, получателю средств (чекодержателю).

Чеки используются как физическими, так и юридическими лицами, выступают платежным средством и могут применяться при расчетах во всех случаях, предусмотренных законами.

Чек удобен для расчетов в случаях:

· когда плательщик не хочет совершать платеж до получения товара, а поставщик - передавать товар до получения гарантии платежа;

· когда продавец заранее не известен.

Чек должен быть предъявлен к оплате в учреждение банка в течение десяти дней, не считая дня его выдачи.

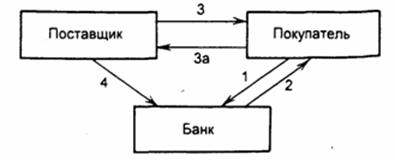

Приобретая товар или получая услуги, предприятие (через полномочного представителя) выписывает расчетный чек и передает его поставщику-получателю средств (рис. 2.4). Чеки, поступившие в платеж, как правило, должны сдаваться чекодержателем в банк на следующий день со дня выписки. После проверки правильности реквизитов чеков и соблюдения сроков их действия банк зачисляет сумму, указанную в чеке, на счет получателя денежных средств, списав ее со счета, на котором депонированы средства, или с расчетного или ссудного счетов (если книжка выдана под гарантию банка).

Рисунок 2.4 -Расчеты чеками.

1 - покупатель направляет в банк заявление на выдачу чековой книжки; 2 - банк выдает ему чековую книжку (или разовый чек); 3 - отгрузка товара или оказание услуг; 3 а - оплата товара чеком; 4 - поставщик предъявляет чек в банк к оплате и последний списывает средства со счета покупателя и зачисляет их на счет поставщика.

В мировой банковской практике в зависимости от того, кто указан получателем платежа, чеки делят на именные, ордерные, предъявительские. Платеж по именному чеку может быть совершен только в пользу лица, указанного в чеке, по ордерному - как в пользу лица, указанного в чеке, так и по его приказу (оформленному на обороте чека) другому лицу, по предъявительскому - в пользу любого лица, предъявившего чек в банк. Именные чеки передаче не подлежат. Предъявительские - могут передаваться другому лицу путем простого вручения, ордерные - путем оформления передаточной надписи (индоссамента).

Расчеты платежными требованиями-поручениями. Относительно новым для нашей экономики расчетным документом и, соответственно, новой формой безналичных расчетов являются расчеты платежными требованиями-поручениями.

Платежное требование-поручение представляет собой требование поставщика к покупателю оплатить на основании направленных в обслуживающий банк плательщика расчетных и отгрузочных документов стоимость поставленной по договору продукции, выполненных работ, оказанных услуг и поручение плательщика списать средства с его счета.

Платежные требования-поручения выписываются поставщиками и вместе с коммерческими документами отправляются в банк покупателя, который передает требование-поручение плательщику для акцепта (рис. 2.5.). Плательщик обязан вернуть в банк акцептованное платежное требование-поручение или заявить отказ от акцепта в течение трех дней со дня поступления его в банк плательщика. Платежное требование-поручение принимается к оплате при наличии средств на счете плательщика.

Об отказе полностью или частично оплатить платежное требование-поручение плательщик уведомляет обслуживающий его банк в течение этих трех дней. Требования-поручения вместе с приложенными отгрузочными документами и извещениями об отказе в оплате возвращаются непосредственно поставщику. При согласии оплатить полностью или частично платежное требование-поручение плательщик оформляет его подписями лиц, уполномоченных распоряжаться счетом и оттиском печати, а затем сдает их в обслуживающий банк.

Рисунок 2.5- Расчеты платежными требованиями-поручениями

1 - поставка товара (оказание услуг); la - передача платежного требования-поручения в банк покупателя; 2 - расчетные документы передаются покупателю для акцепта; 3 - акцептованные расчетные документы возвращаются в банк, где производится списание средств со счета покупателя; 4 - перевод средств в банк поставщика и зачисление средств на счет поставщика; 5 - сообщение поставщику о зачислении средств на его банковский счет.

Зачет взаимных требований. В сложной системе хозяйственных связей существует возможность появления встречных потоков движения товарно-материальных ценностей и услуг. Эта ситуация служит основой применения такой специфической формы безналичных расчетов как зачет взаимных требований, т.е. перечисление со счета одной организации на счет контрагента только разницы (сальдо) встречных требований. Основное преимущество данной формы безналичных расчетов состоит в относительной простоте и экономичности.

К зачету могут быть представлены различные расчетные документы: платежные требования-поручения, платежные поручения, расчетные чеки и др. При зачете взаимных требований происходит резкое сокращение движения средств. Они требуются только в сумме разницы, оставшейся после зачета.

Зачеты взаимных требований бывают постоянно действующие и разовые. Постоянно действующие периодические расчеты по сальдо производятся обычно один раз в десять дней между двумя хозяйственными организациями на основе встречных, примерно равных поставок. Оба участника зачетов ведут у себя счета взаимных расчетов, на которых учитываются все суммы к платежам. Расчетные документы не сдаются в банк, а направляются сразу покупателю с отражением их суммы на счете взаимных требований. Периодически представители сторон выверяют счета взаимных расчетов, устанавливают, в чью пользу имеется сальдо, и на эту сумму выписывают либо платежное поручение, либо другой расчетный документ, который совершает традиционный документооборот.

Разовые зачеты взаимных требований между двумя юридическими лицами осуществляются в том случае, если одна сторона при совершении платежа в пользу другой стороны имеет к ней встречные требования и претензии. Незачтенный остаток средств погашает сторона, которая должна была больше заплатить. Разовые групповые зачеты могут проводить банки на определенную дату (конец квартала, начало года) для устранения образовавшейся взаимной просроченной задолженности юридических лиц по расчетам друг с другом.

Межбанковские расчеты. Расчеты между банками на территории России производятся через расчетно-кассовые центры, созданные Центральным банком.. Банковские операции по расчетам могут осуществиться и по корреспондентским счетам банков, открываемым другу друга на основе межбанковских соглашений.