ЗАТРАТЫ [costs]

Долговременные затраты {инвестиции) связаны с решаемыми предприятием стратегическими задачами — строительством, реконструкцией или приобретением новых зданий и помещений; покупкой новых видов машин, механизмов и оборудования; приобретением различных нематериальных активов; формированием долгосрочного портфеля ценных бумаг и т.п.

Текущие затраты предприятия (издержки производства или обращения) связаны с решаемыми им в процессе хозяйственной деятельности тактическими (операционными) задачами — закупкой сырья и материалов, их транспортированием, хранением и переработкой; реализацией готовой продукции (товаров, услуг); обслуживанием материально-технической базы; содержанием персонала и т. п.

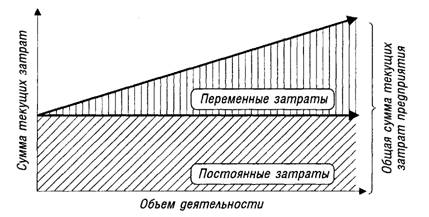

По степени эластичности к объему операционной (производственно-коммерческой) деятельности текущие затраты (издержки) подразделяются на переменные и постоянные.

Переменные текущие затраты (издержки) зависят от изменения объема операционной (производственно-коммерческой) деятельности предприятия, т. е. от объема производства или реализации продукции. При этом степень такой зависимости различна. Она может носить пропорциональный характер (при котором сумма переменных затрат отдельных видов растет или сокращается пропорционально росту или снижению объема основной деятельности); дегрес- сивнмй характер (при котором сумма переменных затрат отдельных видов растет меньшими темпами, чем возрастает объем основной деятельности); прогрессивный характер (при котором сумма переменных затрат отдельных видов растет более высокими темпами, чем увеличивается объем операционной деятельности). Таким образом, наличие переменных затрат обусловлено процессом основной производственно-коммерческой деятельности предприятия.

Постоянные текущие затраты (издержки) не зависят от объема операционной (производственнокоммерческой) деятельности предприятия, т.е.

они имеют место даже в том случае, если предприятие временно прекратило свою операционную деятельность. При этом в составе таких затрат выделяют абсолютно постоянные текущие затраты (например, расходы на аренду помещений) и условно постоянные текущие затраты (например, износ малоценных и быстроизнашивающихся предметов). Рассматривая постоянные текущие затраты, следует иметь в виду, что они являются таковыми только в коротком периоде деятельности предприятия. В длительном периоде его деятельности все виды текущих затрат подвержены изменению.

Зависимость постоянных и переменных текущих затрат предприятия от объема его основной деятельности представлена на рисунке 21.

Рисунок 21. Характеристика зависимости отдельных видов текущих затрат от объема операционной деятельности предприятия. |

Выделение в составе текущих затрат (издержек) постоянных и переменных их видов является одним из основополагающих принципов эффективного управления ими.

По способам перенесения текущих затрат на продукцию в общем их составе выделяют затраты прямые и непрямые.

К прямым относятся затраты, связанные с производством отдельных видов продукции, которые могут быть непосредственно включены в их себестоимость.

К непрямым относятся затраты, связанные с производством нескольких видов продукции, включаемые в себестоимость путем специальных расчетов.

Следует отметить, что деление текущих затрат на прямые и непрямые зависит от конкретных целей их распределения и в соответствии с этими целями может изменяться.