Ссудный процент

Ссудный процент по кредиту может оплачиваться как при наступлении срока платежа (обычный процент), так и авансом (дисконтирование ссуды). Когда ссудный процент выплачивается авансом, сумма заемных средств уменьшается, а реальная (действительная) процентная ставка увеличивается.

Пример 11.4

Компания берет кредит в размере 30000 р. при 16-процентной годовой ставке и выплачивает ссуду спустя один год. Ссудный процент составляет 30000 р. ? 0,16= = 4800р. Реальная процентная ставка равна 16 процентам (4800р./30000р.).

Пример 11.5

Предположим ту же ситуацию, как и в примере 11.4, исключив дисконтирование суммы при учете векселя.

Заемные средства = Основная сумма банковской ссуды – Процент =

= 30000р. – 4800р. = 25200р.

Компенсационный остаток увеличит реальную процентную ставку.

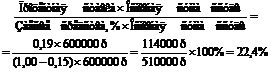

Пример 11.6

Рассчитаем реальную процентную ставку на один год при следующих условиях: б00000р.— ссуда, по которой установлена номинальная ставка процента в размере 19% (с выплатой процентов при погашении ссуды) и требующая 15-процентного компенсационного остатка.

Реальная процентная ставка (с компенсационным остатком) равна:

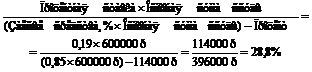

Пример 11.7

Предположим, что исходные данные аналогичны приведенным в предыдущем примере, за исключением того, что ссуда дисконтирована.

Реальная процентная ставка (со скидкой) равна:

Пример 11.8

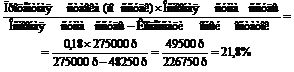

Компания имеет кредитную линию в 400000 р. однако должна поддерживать компенсационный остаток в размере 13% по непогашенным суммам и компенсационный остаток в размере 10% на неиспользованную часть кредита.

Процентная ставка займа равна 18%. Компания заимствует 275000 р. Реальная процентная ставка по займу рассчитывается следующим образом.Требуемый компенсационный остаток составляет:

0,13 ? 275000р = 35750 р

0,10 ? 125000р = 12500 р

48250 р

Реальная процентная ставка (с кредитной линией) равна:

При кредите с платежом в рассрочку реальная процентная ставка рассчитывается в соответствии с нижеприведенной схемой. Предполагая, что имеется годовой кредит, подлежащий погашению равными ежемесячными взносами, реальная процентная ставка определяется, исходя из средней суммы задолженности за год. Процент рассчитывается по номинальной сумме кредита.

Пример 11.9

Компания берет кредит на 40000 р. по ставке процента в размере 10%, подлежащий погашению двенадцатью ежемесячными взносами. Средний остаток суммы займа равен 40000 р./2 = 20000 р. Делением на 2 получаем среднее значение (начальный остаток равен 40000 р., а конечный остаток равен 0, таким образом,, средний остаток составляет сумму начального и конечного, деленную на 2). Реальная процентная ставка составляет:

Пример 11.10

Предположим те же исходные данные, что и в предыдущем примере. исключив., что ссуды дисконтируется. Процент в размере 4000р был учтен вначале, таким образом полученные заемные средства составляют 40000р – 4000р = 36000р. Средний остаток суммы займа равен 36000р/2 = 18000р. Реальная процентная ставка составляет 4000р/180000р = 22,2%.

Вычисления реальной процентной ставки могут быть более сложными, когда размер платежей взносов изменяется. Истинная величина процентной ставки при кредите с платежом в рассрочку является внутренней нормой прибыли соответствующих притоков денежных средств, пересчитанных за год (если требуется).

Пример 11.11

Компания берет кредит в размере 100000р и выплатит его тремя месячными взносами по 25000р, 25000р и 50000р. Процентная ставка составляет 12%.

Сумма ссуды равна:

Кредит 100000р Минус Процент по первому взносу (25000р х 0,12)3000р

Остаток97000р

Теперь рассчитаем реальную процентную ставку по данному кредиту с платежом: в рассрочку:

0 = -97000р + 25000р / (1 + Стоимость) + 25000р / (1 + Стоимость)2 +

+ 50000р (1 + Стоимость)3 = 1,37% в месяц = 1 37% х 12 = 16,44% за год.

Реальная годовая процентная ставка по данному кредиту с платежами в рассрочку составляет 16,44%.