Пример прогноза (USA)

Начальные условия для моделирования представлены в табл. 7.7:

Таблица 7.7. Начальные условия прогнозного моделирования

| Наименование показателя прогноза | Шифр | Начало (01 января 2002) |

| Стартовое значение индексов на базисе национальной валюты | акции (S&P500) | 1154 |

| облигации (TYX кумулятивный) | 1.0 | |

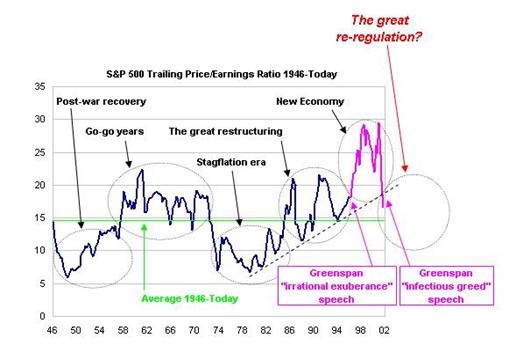

| РЕ Ratio | 37 | |

| GDP rate (GDP) | 1.1% | |

| Inflation rate (I) | 2.1% | |

| Currency exchange (J) | 30.1 | |

| Стартовые доходности и риски | ||

| По акциям, % годовых | r | -16% |

| sigma | 24% | |

| По облигациям, % годовых | r | 5.5% |

| sigma | 0.2% | |

| Модифицированный показатель Шарпа | Sh(tнач) | -0.896 |

| Инвестиционная тенденция на перераспределение капитала | номер | 3 |

| Комментарий (тенденция) | Отзывная |

Результат моделирования, в соответствии с математическими выкладками из Приложения 1, представлен на рис.

7.7 (соотношение прогнозной и фактической тенденций американского рынка акций).

Рис. 7.7. Прогноз и факт по индексу американских акций

Рис. 7.8. Траектория рационального управления фондовым портфелем

Качественные предположения о переоцененности фондового рынка США, сделанные автором в [Nedosekin] (там же определено примерное дно индекса S&P500 по состоянию на 2 кв. 2002 года), получили свое количественное подтверждение.

Бэк-тестинг модели на первых двух кварталах 2002 года показал, что у американских инвесторов, вследствие панической боязни убытков, существует привычка изо всех сил поддерживать рынок, заведомо обреченный на падение (что демонстрирует вогнутость кривой фактических значений индекса), вместо того чтобы спешно избавляться от падающих акций и облигаций. Таким образом, расхождение прогноза и факта обусловлено исключительно иррациональным поведением инвесторов, в их борьбе за заведомо проигранное дело.

Оптимальное управление нашим инвестиционным портфелем представлено на рис. 7.8. Если бы мы действовали по схеме Эбби Коэн (балансирование в контрольной точке), мы бы потеряли до трети капитала (рис.7.9).

Рис. 7.9 Сравнительная капитализация двух портфелей (нашего и Эбби Коэн)

Но, в результате того, что мы, наоборот, отозвали треть капитала с рынка на полгода, при этом доведя долю акций в пределе до нуля, мы спасли от обесценения свои активы и теперь можем вернуться на рынок при достижении им инвестиционного равновесия (планово – 2003 - 2004 годы). Весь 2002 год на американском фондовом рынке, по большому счету, было нечего делать.

Таким образом, мы показали, что научно обоснованное прогнозирование фондовых индексов, основанное на гипотезе рационального инвестиционного выбора, – это панацея от долгосрочных убытков и предпосылка для грамотной оптимизации модельного фондового портфеля.

1.