2.7. Преобразование отчета о движении денежных средств

Оценка потоков денежных средств лежит в основе оценки компаний, и, таким образом, ясное понимание различных элементов денежных потоков является крайне важным для успешного понимания оценки.

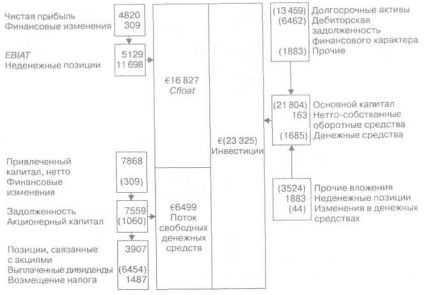

Поэтому, чтобы ввести показатели денежных потоков, не отраженные этой компанией напрямую, но которые относительно легко можно получить на базе финансовой отчетности, далее представлены некоторые ключевые элементы отчетов о движении денежных средств DaimlerChrysler:Прибыль до процентов, но после налогообложения (EBIAT).

Поток денежных средств от основной деятельности после нало

гообложения (Сfloat1).

Инвестиционные потоки.

Поток свободных денежных средств.

Прибыль до процентов, но после

налогообложения (EBIAT) €5129

Не являясь показателем движения денежных средств самим по себе, эта цифра устанавливает важную связь между чистой прибылью и движением денежных средств от основной деятельности после налогообложения. Кроме того, она является полезным показателем прибыли, который не зависит от финансовой структуры фирмы. Этот показатель позволяет эффективно сравнивать компании с различной финансовой структурой.

EBIAT — это аббревиатура от английского термина, означающего прибыль до процентов, но после налогообложения. Как мы видели в отчете о прибылях и убытках, этот показатель не отражается впрямую, поскольку существует соглашение показывать проценты до налогов в отчете о прибылях и убытках2. Таким образом, мы используем EBIT,

1Cfloat — Cash flow from operations aftertax. — Прим. перев.

1Cfloat — Cash flow from operations aftertax. — Прим. перев.

2Все более популярным показателем в США становится прибыль до про

центов, налогообложения, начисления износа и амортизации (EBITDA). Это

заместитель движения денежных средств в ходе основной деятельности.

если требуется показатель прибыли до финансовых затрат.

Однако EBITрассчитывается до налогообложения и, следовательно, не является идеальным показателем прибыли. EBIA Т рассчитывается так:[1] Чистая прибыль 4820

Плюс: выплаченные проценты

за вычетом налогов 309

Выплаченные проценты 702

Минус: влияние налога по немецкой

маржинальной ставке 56% (393)

EBIAT€5129

Показанная выше корректировка устраняет влияние процентов на чистую прибыль, она включает общую сумму уплаченных процентов, которая уменьшена на сэкономленный налог в связи с вычитанием налога за счет процентов. Мы применяем такую маржинальную ставку налога, так как рассматриваемая фирма имеет положительную прибыль и каждое евро этой прибыли облагается налогом по маржинальной ставке. Несмотря на то что эта компания платит налоги по всему миру, предполагается, что проценты начислены в центральном офисе в Германии.

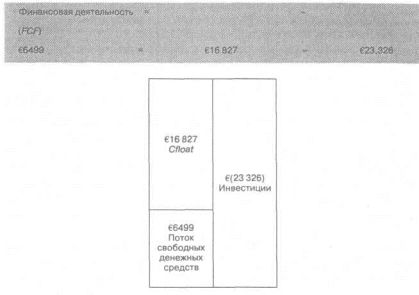

Поток денежных средств от основной деятельности

после налогообложения (Cfloat)€16 827

Этот показатель представляет операционные потоки денежных средств после налогообложения и, следовательно, является парой EBIAT на базе движения денежных средств. Он отражает денежные средства, полученные в результате основной деятельности (сумма активов) до финансовых затрат, но после налогообложения. Кроме того, он рассчитан до выделения нетто собственных оборотных средств. Он считается на основе EBIAT:

EBIAT5129

Плюс: неденежные корректировки 11698

Cfloat€16827

В итоге это число сверяется в обратном порядке с потоками денежных средств от основной деятельности, которые отражает DaimlerChrysler.

[19] Денежные средства от основной деятельности 16681

Минус: уменьшение нетто собственных

оборотных средств 163

16518

Плюс: Оплаченный процент за вычетом налога 3Q9

Плюс: Оплаченный процент за вычетом налога 3Q9

Cfloat€16927

Разница в данном случае незначительная, но с этого момента мы будем считать Cfloatсоответствующим показателем для движения денежных средств в ходе основной деятельности.

Инвестиции€(23 326)

Это корректировки инвестиционных потоков, показанных Daimler-Chryslerв отчете. Первую корректировку мы уже встречали: обращение инвестиций в чистые собственные оборотные средства как некоторый инвестиционный поток. Данная компания помещает крупные суммы денег в чистые собственные оборотные средства, и хотя они постоянно превращаются снова в денежные средства, чистые собственные оборотные средства (NWC1) являются постоянной составляющей большинства отчетов.

В строгом смысле термина, только составляющая товарно-материального запаса NWCявляется элементом денежных потоков; дебиторская и кредиторская задолженности, которые, как правило, уравновешивают друг друга, не являются потоками денежных средств и, строго говоря, могут быть проигнорированы. На практике и в этой книге мы будем трактовать одинаково все элементы чистых собственных оборотных средств.

Вторая корректировка — это трактовка изменения в денежных средствах как инвестиции (изъятия капитала). При обычной трактовке это изменение денежных средств является уравновешивающим числом в отчете о движении денежных средств. Это напоминает нам, что отчет о движении денежных средств представляет собой анализ изменения денежных средств за данный период. Трактовка этой суммы как части инвестиций напоминает нам, что руководство принимает осознанное решение хранить сальдо денежных средств. Это распределение ресурсов в ликвидные активы является инвестиционным решением, и акционеры вправе ожидать какой-то отдачи и от этого капитала. Результатом этих корректировок является значительно более ясный отчет о движении денежных средств, с точно сбалансированными входящими и исходящими потоками денежных средств.

Сумма инвестиций легко получается следующим образом:

[35] Денежные средства, использованные для

инвестиционной деятельности (23445)

1 NWC — Net working capital.

1 NWC — Net working capital.

Рис. 2.4. Уравнение потока свободных денежных средств

Изъятия из чистых собственных оборотных средств 163

Изменение сальдо денежных средств (44)

Инвестиции €(23326)

Поток свободных денежных средств (FCF1)€6499

Поток свободных денежных средств определяется уравнением, представленным на рис. 2.4. Он отражает разницу между денежными средствами, полученными в результате основной деятельности, и средствами, потраченными на инвестиции. Если Cfloatпревышает инвестиции, FCFбудет положительным и денежные средства потекут к тем, кто предоставляет капитал. Если как в случае с DaimlerChrysler, больше денежных средств было вложено, чем получено от основной деятельности, FCFотрицателен и денежные средства движутся от тех, кто предоставляет капитал для покрытия этого дефицита.

Следовательно, поток свободных денежных средств представляет нет-то-поток между денежными средствами фирмы и поставщиками капитала.

1 FCF — Free cashflow. — Прим. перев.

1 FCF — Free cashflow. — Прим. перев.

Рис.2.5. Дальнейший анализ потоков денежных средств

Полезно разделить поток свободных денежных средств между акционерным капиталом и долгом, чтобы показать для каждой из этих двух групп движение денежных средств в обоих направлениях:

Нетто-потоки долгов 7559

Нетто-потоки акционерного капитала (1060)

Поток свободных денежных средств €6499

При анализе FCF, таким образом, имеет противоположный знак, что показывает потоки с точки зрения данной фирмы.

Когда этот показатель рассчитывается как Cfloatминус инвестиции, знак показывает направление движения с точки зрения поставщиков капитала. Отрицательный поток свободных денежных средств подразумевает поток денежных средств в данную фирму.Разница в долговых потоках представляет собой, безусловно, переклассификацию оплаченных процентов за вычетом налогов, которые были снова прибавлены к прибыли. Это вновь проявилось в анализе свободного денежного потока как нетто-отток на рынок капитала:

Таблица 2.5. DaimlerChryslerAG: Консолидированный отчет о движении денежных средств за год, заканчивающийся 31 декабря

| миллионы евро | ||

| Чистая прибыль | 4820 | |

| Выплаченные проценты за вычетом налогов | 309 | |

| EBIAT | 5129 | |

| Плюс: неденежные позиции | 11698 | |

| Поток денежных средств от основной деятельности после налогообложения (Cfloat) | 16827 | |

| Инвестиции | (23326) | |

| Основной капитал | (21804) | |

| Чистый оборотный капитал | 163 | |

| Денежные средства | (1685) | |

| Поток свободных денежных средств | 6(6499) | |

| Анализ потока свободных денежных средств | ||

| Долговые потоки | 7559 | |

| Капитал | 7868 | |

| Проценты | (309) | |

| Потоки свободных денежных средств относительно акционерного капитала | (1060) | |

| Капитал | 3907 | |

| Дивиденды (налог) | (4967) | |

| Поток свободных денежных средств | €6499 | |

[43] Денежные средства, полученные от

(использованные для) основной деятельности 6808

Поток свободных денежных средств (FCF)6499

Выплаченные проценты за вычетом налогов €309

На рис.

2.5 продолжен анализ потоков денежных средств, показанный на рис. 2.4. Для того чтобы можно было сравнить с рис. 2.3, в табл. 2.5 потоки денежных средств приведены к стандартному формату. Строчные позиции в табл. 2.5 представлены так, чтобы можно было сверить их с числами, отраженными в отчете компании (табл. 2.3).

Этот показатель движения денежных средств станет базовым для центрального подхода к оценке, который будет избран. Оценка фирмы представляет собой текущую стоимость всех будущих потоков свободных денежных средств.

Этот показатель движения денежных средств станет базовым для центрального подхода к оценке, который будет избран. Оценка фирмы представляет собой текущую стоимость всех будущих потоков свободных денежных средств.

Несмотря на то что это корректно с точки зрения предоставления отчетности и удобно для пользователей рассматриваемого финансового отчета, было бы ошибочно оценивать предприятие в совокупности. Для того чтобы оценить предприятие, необходимо выделить потоки, связанные с основной деятельностью, и те, которые относятся к финансовым активам. При оценке каждой компании стоимость финансовых активов будет определена отдельно и вновь прибавлена к стоимости реального предприятия.