План сбыта

План сбыта — своего рода отправная точка при подготовке главного бюджета, поскольку намечаемый объем продаж оказывает влияние на все составные части главного бюджета. План сбыта обычно показывает количество единиц каждого изделия, которые компания предполагает продавать.

Эта цифра умножается на предполагаемую цену продажи единицы изделия для составления плана сбыта. План сбыта включает также исчисление ожидаемых денежных поступлений от продажи в кредит, которые позднее будут учтены при составлении кассового плана.Таблица 5.1

План сбыта компании «К» на год, заканчивающийся 31 декабря 2005 года.

|

| Квартал | Итого | |||

| 1 | 2 | 3 | 4 | ||

| Ожидаемые продажи в единицах изделия | 800 | 700 | 900 | 800 | 3200 |

| Цена продажи единицы изделия (в руб.) | х 80 | х 80 | х 80 | х 80 | х 80 |

| Общий объем продаж (в руб.) | 64000 | 56000 | 72000 | 64000 | 256000 |

| ГРАФИК ОЖИДАЕМЫХ ПОСТУПЛЕНИЙ ДЕНЕЖНЫХ СРЕДСТВ | |||||

| Дебиторская задолженность на 31 декабря 2004 года (в руб.) | 9500* | 9500 | |||

| Продажи 1 квартала (64000 в руб.) | 44800** | 17920*** | 62720 | ||

| Продажи 2 квартала (56000 в руб.) | 39200 | 15680 | 54880 | ||

| Продажи 3 квартала (72000 в руб.) | 50400 | 20160 | 70560 | ||

| Продажи 4 квартала (256000 в руб.) | 44800 | 44800 | |||

| Общее поступление денежных средств | 54300 | 57120 | 66080 | 64960 | 242460 |

Производственный план компании «К» на год, заканчивающийся 31 декабря 2005 г.

показан в таблице 5.2Таблица 5.2

|

| Квартал | Итого | |||

| 1 | 2 | 3 | 4 | ||

| Планируемые продажи (табл. 5.1) (в шт.) | 800 | 700 | 900 | 800 | 3200 |

| Желательный запас готовой продукции на конец периода * (в штуках) | 70 | 90 | 80 | 100** | 100 |

| Общая потребность в изделиях (в штуках) | 870 | 790 | 980 | 900 | 3300 |

| Минус: Запас готовой продукции на начало периода*** (в штуках) | 80 | 70 | 90 | 80 | 80 |

| Количество единиц, подлежащих изготовлению (в штуках) | 790 | 720 | 890 | 820 | 3220 |

* 10% из продаж следующего квартала.

** Ориентировочная оценка

*** Аналогичен запасу готовой продукции на конец предыдущего периода

Производственный план

После того, как подготовлен план сбыта, разрабатывается производственный план, определяется количество единиц изделия, которое намечается запустить в производство, с тем, чтобы обеспечить планируемые продажи и потребности товарно-материальных запасов. Ожидаемый объем производства определяется вычитанием оцененных запасов готовой продукции на складе на начало периода из суммы предлагаемых к продаже единиц изделия и желательного объема наличной готовой продукции на складе на конец периода.

Смета прямых затрат на материалы

После того, как объем производства был посчитан, должна быть составлена смета прямых затрат на материал, чтобы определить, как много материала требуется и сколько должно быть приобретено, исходя из потребностей производства.

Количество материала, подлежащего закупке, зависит от предполагаемого его расхода и имеющихся запасов.Формула для расчета закупок материала:

| Закупка материала в единицах | = | Расход в единицах | + | Желательный запас материала на конец периода в единицах | – | Запас на начало периода в единицах |

Смета прямых затрат на материал компании «К» обычно сопровождается расчетами ожидаемых платежей за материал показан в таблице 5.3

Таблица 5.3

|

| Квартал | Итого | |||

| 1 | 2 | 3 | 4 | ||

| Подлежит изготовлению единиц изделия (табл. 5.2) (в штуках) | 790 | 720 | 890 | 820 | 3220 |

| Потребность в материале на единицу изделия (фунтов) (в кг.) | х 3 | х 3 | х 3 | х 3 | х 3 |

| Потребность в материале для производства (в кг.) | 2370 | 2160 | 2670 | 2460 | 9660 |

| Желательный запас материала на конец периода* (в кг.) | 216 | 267 | 246 | 250** | 250 |

| Общая потребность (в кг.) | 2586 | 2427 | 2916 | 2710 | 9910 |

| Минус: Запас материала на начало периода*** (в кг.) | 237 | 216 | 267 | 246 | 237 |

| Материалы, подлежащие закупке | 2349 | 2211 | 2649 | 2464 | 9673 |

| Цена единицы материала в руб. | х 2 | х 2 | х 2 | х 2 | х 2 |

| Стоимость закупок (в руб.) | 4698 | 4422 | 5298 | 4928 | 19346 |

| ГРАФИК ОЖИДАЕМЫХ ВЫПЛАТ ДЕНЕЖНЫХ СРЕДСТВ | |||||

| Счета к оплате на 31 декабря 2004 года (в рублях) | 2200 | 2200 | |||

| Закупки первого квартала (4698) в руб. | 2349 | 2349**** | 4698 | ||

| Закупки второго квартала (4422) в руб. | 2211 | 2211 | 4422 | ||

| Закупки третьего квартала (5298) в руб. | 2649 | 2649 | 5298 | ||

| Закупки четвертого квартала (4928) в руб. | 2464 | 2464 | |||

| Итого выплат в руб. | 4549 | 4560 | 4860 | 5113 | 19082 |

* 10% от количества, необходимого для производства в следующем квартале.

** Ориентировочная оценка.

*** Аналогичен материальному запасу на конец предыдущего периода.

**** 50% квартальных закупок оплачиваются в квартале закупок. Остальное оплачивается в следующем квартале.

Смета прямых затрат на оплату труда

В производственном плане существуют предпосылки для подготовки сметы затрат на оплату труда. Для подсчета требуемых прямых затрат труда следует умножить ожидаемый объем производства за каждый период на число часов работы, необходимых для производства одной единицы изделия. Затем результат умножается на стоимость прямых затрат труда за час, чтобы получить бюджетные общие затраты на оплату труда.

Смета прямых затрат на оплату труда на год компании «К», заканчивающийся

31 декабря 2005 года, показана в таблице 5.4 (в руб.)

Таблица 5.4

|

| Квартал | ||||

| 1 | 2 | 3 | 4 | Итого | |

| Подлежит изготовлению единиц (табл. 5.2) | 790 | 720 | 890 | 820 | 3220 |

| Окончание таблицы5.4 | |||||

| Прямые затраты труда в часах на единицу | *5 | *5 | *5 | *5 | *5 |

| Итого часов | 3950 | 3600 | 4450 | 4100 | 16100 |

| Стоимость прямых затрат труда в час (в рублях) | *5 | *5 | *5 | *5 | *5 |

| Общая стоимость прямых затрат труда (в рублях) | 19500 | 18000 | 22250 | 20500 | 80500 |

Смета общезаводских накладных расходов

Смета общезаводских накладных расходов — это перечень всех общезаводских расходов, помимо прямых затрат на материал и оплату труда, таких как амортизация, налог на имущество и заводская арендная плата.

При подготовке кассового плана важно помнить, что амортизация не требует затрат денежных средств и, следовательно, должна вычитаться из сметы общезаводских накладных расходов, когда вы определяете денежные выплаты по смете общезаводских накладных расходов.В приведенном примере сметы общезаводских накладных расходов (табл. 5.5) мы принимаем, что:

– все планируемые общезаводские расходы = 6000 руб. неизменны (поквартально), плюс 2 руб. в час прямых затрат на оплату труда;

– амортизационные отчисления составляют 3250 руб. ежеквартально;

– все общезаводские накладные расходы, влекущие за собой выплаты денежных средств, покрываются в том квартале, в котором они были произведены.

Смета общезаводских накладных расходов компании «К» на год, заканчивающийся 31 декабря 2005 года показана в таблице 5.5 (в руб.).

Таблица 5.5

|

| Квартал | Итого | |||

| 1 | 2 | 3 | 4 | ||

| Запланированные прямые затраты труда в часах (Табл. 5.4) | 3950 | 3600 | 4450 | 4100 | 16100 |

| Переменная ставка накладных расходов | х 2 | х 2 | х 2 | х 2 | х 2 |

| Планируемые переменные накладные расходы | 7900 | 7200 | 8900 | 8200 | 32200 |

| Планируемые постоянные накладные расходы | 6000 | 6000 | 6000 | 6000 | 24000 |

| Общие планируемые накладные расходы | 13900 | 13200 | 14900 | 14200 | 56200 |

| Минус: Амортизация | 3250 | 3250 | 3250 | 3250 | 13000 |

| Выплаты денежных средств по накладным расходам | 10650 | 9950 | 11650 | 10950 | 43200 |

Смета товарно-материальных запасов на конец периода

Смета товарно-материальных запасов на конец периода (табл.

5.6) содержит информацию, необходимую для составления прогнозных финансовых отчетов. В частности, она помогает рассчитывать стоимость реализованных товаров в прогнозном отчете о прибылях и убытках и рублевую стоимость остатка материалов и запасов готовой продукции, которые фиксируются в прогнозном балансовом отчете.

Таблица 5.6

Смета товарно-материальных запасов на конец периода компании «К» на год,

заканчивающийся 31 декабря 2005 года

| Единицы | Цена единицы | Итого | |

| Основные производственные материалы | 250 кг. | 2 руб. | 500руб. |

| Готовые изделия | 100 единиц | 41руб.* | 4100руб. |

| Основные производственные материалы (табл. 5.3) | 2руб. | 3 кг. | 6руб. |

| Затраты труда (табл. 5.4) | 5 руб. | 5 час | 25руб. |

| Переменная ставка накладных расходов | 2 руб. | 5 час | 10руб. |

| Общая переменная стоимость изготовления | 41руб. |

* Переменная стоимость единицы в размере 41руб. рассчитывается следующим образом:

Смета торговых и административных расходов

Смета торговых и административных расходов (табл. 5.7) содержит перечень общефирменных расходов, понесенных в процессе реализации продукции и организации бизнеса. Для составления прогнозного отчета о прибылях и убытках (продажа минус переменные затраты минус постоянные затраты) вы должны рассчитать переменные торговые и административные расходы, приходящиеся на единицу продукции.

Смета торговых и административных расходов компании «К» на год, заканчивающийся 31 декабря 2005 года, в руб., показана в табл. 5.7.

Таблица 5.7

|

| Квартал | Итого | |||

| 1 | 2 | 3 | 4 | ||

| Ожидаемая продажа в единицах изделия | 800 | 700 | 900 | 800 | 3200 |

| Переменные торговые и административные расходы на единицу продукции* | х 4руб. | х 4руб. | х 4руб. | х 4руб. | х 4руб |

| Прогнозные переменные расходы | 3200руб. | 2800руб. | 3600руб. | 3200руб. | 12800руб. |

| Постоянные торговые и административные расходы: | |||||

| Реклама | 1100 | 1100 | 1100 | 1100 | 4400 |

| Страхование | 2800 | 2800 | |||

| Жалованье служащих | 8500 | 8500 | 8500 | 8500 | 34000 |

| Аренда | 350 | 350 | 350 | 350 | 1400 |

| Налоги | 1200 | 1200 | |||

| Общие прогнозные торговые и административные расходы** | 15950 | 12750 | 14750 | 13150 | 56600 |

* Предполагаемые: включают комиссионные агентов по сбыту, отгрузки и поставки.

** Оплачиваются в квартале, в котором были понесены.

Кассовый план

Кассовый план (табл. 5.8) помогает менеджерам предвидеть ожидаемые притоки и оттоки денежных средств на предстоящий период времени, поддерживать запас денежных средств в соответствии с потребностями и избегать как избытка временно свободных денежных средств, так и возможного их дефицита. Кассовый план обычно состоит из четырех основных разделов:

1. Раздел денежных поступлений, включающий кассовый остаток на начало периода, денежные средства от покупателей и прочие денежные поступления.

2. Раздел выплат, содержащий все денежные платежи, запланированные на прогнозный период.

3. Раздел излишков и дефицита денежных средств, который показывает разницу между разделом денежных поступлений и разделом денежных выплат.

4. Финансовый раздел, который предусматривает строгий учет получения кредитов и погашения долгов на прогнозный период.

Кассовый план компании «К» на год, заканчивающийся 31 декабря 2005 г., в руб. показан в табл. 5.8

Таблица 5.8

|

| Квартал | Итого | |||

| 1 | 2 | 3 | 4 | ||

| Кассовый остаток на начало периода | 10000* | 9401 | 5461 | 9106 | 10000 |

| Плюс: Поступления от покупателей | 54300 | 57120 | 66080 | 64960 | 242460 |

| Итого денежных средств в наличии | 64300 | 66521 | 71541 | 74066 | 252460 |

| Минус выплаты: | |||||

| Основные производственные материалы (табл. 5.3) | 4549 | 4560 | 4860 | 5113 | 19082 |

| Труд производственных рабочих (табл.5.4) | 19750 | 18000 | 22250 | 20500 | 80500 |

| Общезаводские накладные расходы (табл. 5.5) | 10650 | 9950 | 11650 | 10950 | 43200 |

| Торговые и административные расходы (табл. 5.7) | 15950 | 12750 | 14750 | 13150 | 56600 |

| Закупка оборудования (дано) | - | 24300 | - | - | 24300 |

| Подоходный налог (дано) | 4000 | - | - | - | 4000 |

| Итого выплат | 54899 | 69560 | 53510 | 49713 | 227682 |

| Излишки (дефицит) денежных средств | 9401 | 3039 | 18031 | 24353 | 24778 |

| Финансирование: | |||||

| Кредитование | - | 8500 | - | - | 8500 |

| Погашение долгов | - | - | (8500) | - | (8500) |

| Процент | - | - | (425) | - | (425) |

| Итого финансирование | - | 8500 | (8925) | - | (425) |

| Кассовый остаток на конец периода | 9401 | 5461 | 9106 | 24353 | 24353 |

* из балансового отчета за 2001 год (табл. 5.10).

При рассмотрении кассового плана (табл. 5.8) мы полагаем, что:

– компания планирует поддерживать постоянным минимальный кассовый остаток в размере 5000 руб. на конец каждого квартала;

– все получаемые кредиты и выплаты по долгам должны быть в размере 500$ при ставке 10 процентов годовых. Проценты за пользование кредитом должны быть подсчитаны и выплачены на момент оплаты основной суммы долга. Кредитование имеет место в начале каждого квартала, а погашение долга — в конце каждого квартала.

Прогнозный отчет о прибылях и убытках

Прогнозный отчет о прибылях и убытках (табл. 5.9) сводит воедино планируемые перспективные оценки различных позиций доходов и расходов на бюджетный период. Бюджет может иметь деление на кварталы или на месяцы, если компания собирается строго контролировать свои финансовые операции.

Прогнозный отчет о прибылях и убытках компании «К» за год, заканчивающийся 31 декабря 2005 года, в руб., показан в табл. 5.9.

Таблица 5.9

| Продажи (3200 единиц по 80 руб.) (табл. 5.1) | 256000 | |

| Минус переменные расходы: | ||

| Переменная стоимость продаж (3200 единиц по 41) (табл. 5.2) | 131200 | |

| Переменные торговые и административные расходы (табл. 5.7) | 12800 | 144000 |

| Маржинальная прибыль | 112000 | |

| Минус постоянные расходы: | ||

| Общезаводские накладные расходы | 24000 | |

| Торговые и административные расходы | 43800 | 67800 |

| Чистая производственная прибыль | 44200 | |

| Минус расходы на выплату процентов (табл. 5.8) | 425 | |

| Прибыль до налогообложения | 43775 | |

| Минус подоходный налог 20% | 8755 | |

| Чистая прибыль | 35020 |

Прогнозный балансовый отчет подготавливается путем корректировки балансового отчета за предыдущий, только что закончившийся год, с учетом всех тех видов деятельности, которые предполагается использовать в течение бюджетного периода. Прогнозный балансовый отчет необходимо иметь по следующим причинам:

– может вскрыть отдельные неблагоприятные финансовые проблемы, решением которых руководство заниматься не планировало;

– служит в качестве высокоточного инструмента контроля всех остальных перспективных планов на предстоящий период деятельности компании;

– помогает руководству выполнять расчеты различных коэффициентов и показателей;

– помогает определить перспективные источники финансирования и важнейшие обязательства прогнозного периода.

В таблице 5.10 приведен балансовый отчет компании «К» за 2004 год.

Таблица 5.10

Балансовый отчет компании «К» от 31 декабря 2004 года, в рублях

| Активы | Пассивы иакционерный капитал | ||

| Оборотные средства: | Краткосрочные обязательства: | ||

| Денежные средства | 10000 | Счета к оплате | 2200 |

| Дебиторская задолженность | 9500 | Подоходный налог, подлежащий оплате | 4000 |

| Материальные запасы | 474 | Итого краткосрочных обязательств | 6200 |

| Товарные запасы (готовой продукции) | 3280 | ||

| Итого оборотных средств | 23254 | ||

| Основные средства: | Собственный капитал: | ||

| Земля | 50000 | Обыкновенные акции без нарицательной цены | 70000 |

| Здания и оборудование | 100000 | Нераспределенная прибыль | 37054 |

| Накопленный износ | (60000) | ||

| 90000 | |||

| Итого активов | 113254 | Итого обязательств и собственного капитала | 113254 |

Прогнозный балансовый отчет от 31 декабря 2005 года компании «К» показан в таблице 5.11.

Таблица 5.11

Прогнозный баланс компании «К» от 31 декабря 2005года., в рублях

| Активы | Пассивы и акционерный капитал | ||

| Оборотные средства: | Краткосрочные обязательства: | ||

| Денежные средства | 24353(а) | Счета к оплате | 2464(з) |

| Дебиторская задолженность | 23040(б) | Подоходный налог, подлежащий оплате | 8755(и) |

| Материальные запасы | 500(в) | Итого краткосрочных обязательств | 11219 |

| Запасы готовых изделий | 4100(г) | ||

| Итого оборотных средств | 51993руб. | ||

| Основные средства: | Собственный капитал: | ||

| Земля | 50000(д) | Обыкновенные акции без нарицательной цены | 70000(к) |

| Здания и оборудование | 124300(е) | Нераспределенная прибыль | 72074(л) |

| Накопленный износ | 73000(ж) | ||

| Итого основных средств | 101300 | ||

| Итого активов | 153293 | Итого обязательств и собственного капитала | 153293 |

Расчеты

(а) Из таблицы 5.8 (кассовый план)

(б) 9500 (из балансового отчета за 2005 год. Плюс 256000 продажи из табл. 5.1 минус 242460 поступления из табл. 5.1. Все это будет равно 23040

(в)и (г). Из табл. 5.6 (бюджет товарно-материальных запасов не конец периода)

(д) Без изменения

(е) 100000 из балансового отчета (табл. 5.10) плюс 24300 из табл. 5.5 и будут равно 124300

(ж) 600000 из балансового отчета (табл. 5.10) плюс 13000 из таблицы 5.5 и будет равно 73000

(з) 2200 из балансового отчета (табл. 5.10) плюс 19346 из (табл. 5.3)и минус 19082 из табл. 5.3 и будет равно 2464 (все счета к оплате относятся к закупке материала), или 50% от закупок 4-ого квартала. Это будет равно 50% (4928)=24648

(и) Из табл. 5.9 (Прогнозный отчет о прибылях и убытках)

(к) Без изменения

(л) 37054 (из балансового отчета (табл. 5.10 плюс 35020 чистая прибыль из табл. 5.9 и будет равно 72074 рублей.

Прогнозирование по отдельным финансовым коэффициентам

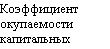

Чтобы представить себе финансовое положение компании «К» в бюджетном году, можно проанализировать отдельные финансовые коэффициенты. Предположим, что в 2004 году чистая прибыль после налогообложения составила 15000 руб. (Балансовый отчет за 2004 год, таблица 5.10).

1) =

1) =

2) =

2) =

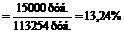

За 2005 год по Прогнозному балансовому отчету компании «К» (табл. 5.11) выше приведенные коэффициенты будут иметь следующие значения.

1) =

2) =

=

Примерные расчеты показывают, что компания «К» вполне может улучшить свою ликвидность в 2005 году, как видно из сравнения значений коэффициента ликвидности, а также общие результаты своей деятельности, о чем свидетельствует динамика коэффициента окупаемости капитальных вложений.

В таблицах 5.1—5.11 подробно показана процедура подготовки главного бюджета. Однако на практике компьютерная технология позволяет специалистам по финансовому планированию использовать сокращенный подход к составлению бюджета.