Особенности оценки инвестиционных проектов ТНК по сравнению с национальными компаниями:

1. Некоторые денежные оттоки дочерней фирмы являются денежными притоками родительской: выплата дивидендов, комиссионных, роялти. Необходимо также учитывать возможные ограничения на репатриацию денежных потоков: ограничение на величину дивидендов, двойное налогообложение.

2. Эффект «каннибализации»: осуществление иностранного инвестиционного проекта может уменьшить экспорт других подразделений ТНК

3. Эффект дополнительных продаж: Осуществление инвестиционного проекта может создать дополнительный спрос на продукцию других подразделений ТНК.

4. Использование выгод от трансфертного ценообразования: оптимизация денежных потоков («leads-and-lags») и налоговое планирование

5. Эффект налогового щита: применение ускоренной амортизации приобретенных активов, уменьшение налогооблагаемой базы по налогу на прибыль на сумму процентов по полученным кредитам, выпущенным облигациям.

6. Учет премии за страновой риск: использование различных ставок дисконтирования при оценке проектов в разных странах

7. Валютный и инфляционный риски.

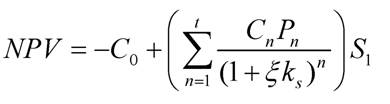

Учет валютного курса и инфляции при расчете NPV иностранных проектов (случай, когда инвестиционный проект разрабатывается в валюте страны- импортера ПЗИ):

|

| где

|

- коэффициент коррекции, отражающий различия в динамике валютного

курса и инфляции в период n;

|

и ,

|

- валютный курс в период t;

■ показатель странового риска.

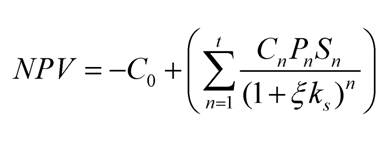

| Или вид (случай, когда инвестиционный проект разрабатывается в валюте страны-инвестора):

|

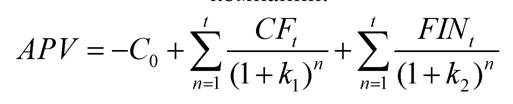

Скорректированная приведенная стоимость проекта - сумма NPV проекта и дополнительных финансовых эффектов от инвестиций (FIN) для родительской

компании:

|

Дилемма: CF или FCF FCF = CF + амортизация - кап.затраты - изменения в оборотном капитале

| Страновой риск - совокупный, т.е. обобщенный риск ведения бизнеса в конкретной стране в силу ее природно-климатических, политических, экономических и социальных особенностей

|

| Кредитный рейтинг | Уровень риска |

| ААА | Низкий |

| АА | (первоклассные |

| А+ | финансовые институты) |

| А- | |

| ВВВ | Средний |

| ВВ | (сомнительные) |

| В+ | |

| В- | |

| С | Высокий |

| D | («мусорные») |

1.