9.1. Оборотный капитал организации Характеристика кругооборота, оборота и структуры оборотного капитала

Оборотный капитал (текущие активы) – это средства, инвестируемые предприятием в текущие операции в течение каждого цикла. В состав оборотных средств включаются: предметы труда (сырье, материалы, топливо и т.п.), готовая продукция на складах предприятия, товары для перепродажи, денежные средства и средства в расчетах.

Характерными особенностями оборотных средств являются следующие признаки:полное потребление в течение одного производственного цикла и полный перенос своей стоимости на вновь созданную продукцию;

нахождение в постоянном обороте;

в течение одного оборота (кругооборота) оборотные средства меняют свою форму с денежной на товарную и с товарной на денежную. Они проходят три стадии: закупка, потребление, сбыт[1].

Соотношение между отдельными элементами оборотных средств определяет их структуру.

Период, в течение которого совершается оборот авансированных денежных средств, представляет собой длительность производственно-коммерческого цикла. Он складывается из времени между уплатой денег за сырье и материалы и поступлением денег от продажи готовой продукции. На его продолжительность влияет время кредитования предприятия поставщиками, кредитования предприятием покупателей, нахождения сырья и материалов в запасах производства и хранения готовой продукции на складе.

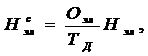

Общая сумма оборотного капитала ( ) равна:

) равна:

где: Е - материальные оборотные средства а запасах;

- материальные оборотные средства а запасах;

Е

Е - дебиторская задолженность;

- дебиторская задолженность;

Е - денежные средства и краткосрочные финансовые вложения.

- денежные средства и краткосрочные финансовые вложения.

Классификация оборотных средств по степени их ликвидности (табл. 9.1) характеризует качество средств предприятия, находящихся в обороте. Задача такой классификации – выявление тех текущих активов, возможность реализации которых представляется маловероятной.

Деление оборотных средств на быстро реализуемые и медленно реализуемые не является абсолютным и зависит от конкретной реальной ситуации, складывающейся в данный отчетный период деятельности предприятия.

Таблица 9.1

Состав и структура оборотных средств по степени ликвидности

| Группа оборотных средств | Статьи актива баланса или расшифровка | ||

| 1. | Абсолютно ликвидные активы | 1.1. | Денежные средства:

|

| 2

| Наиболее ликвидные активы | 2.1.

| Краткосрочные финансовые вложения (ценные бумаги и др.) |

| 3.

| Быстро реализуемые активы | 3.1 | Дебиторская задолженность (краткосрочная) |

| 4. | Медленно реализуемые активы | 4.1. | Запасы – строки 210 и 220 раздела II актива баланса за вычетом расходов будущих периодов |

| 4.2. | Дебиторская задолженность (долгосрочная) | ||

| 5. | Общая сумма оборотных средств | п.1 + п.2 + п.3 + п.4 |

Ликвидность текущих активов является основным фактором, определяющим степень риска вложений капитала в оборотные средства. Оценка реализуемости тех или иных видов оборотных средств за длительный период времени позволяют определить вероятность риска вложений в эти активы.

Источники формирования оборотного капитала. Источниками формирования оборотных средств являются собственные, заемные и дополнительно привлеченные средства.

Наличие собственных оборотных средств позволяет предприятию свободно маневрировать, повышать результативность и устойчивость своей деятельности.

Формирование собственных оборотных средств происходит в момент организации предприятия, когда создается его уставной фонд. Источником формирования в этом случае служат инвестиционные средства учредителей предприятия. В дальнейшем минимальная потребность предприятия в собственных оборотных средствах покрывается за счет собственных источников: прибыли, резервного капитала, фонда накопления. Финансовое обеспечение хозяйственной деятельности сопровождается привлечением заемных источников: банковских и коммерческих кредитов, займов, инвестиционного налогового кредита, инвестиционного вклада работников предприятия, облигационных займов, а также так называемых устойчивых пассивов. Это средства, которые не принадлежат предприятию, но постоянно находятся в его обороте. Такие средства служат источником формирования оборотных средств в сумме их минимального остатка. К ним относятся: минимальная переходящая из месяца в месяц задолженность по оплате труда работникам предприятия, резервы на покрытие предстоящих расходов, минимальная переходящая задолженность перед бюджетом и внебюджетными фондами, средства кредиторов, полученные в качестве предоплаты за продукцию (работ, услуг), средства покупателей по залогам за возвратную тару, переходящие остатки фонда потребления и др.Определение целесообразности привлечения того или иного финансового источника проводятся на основе сравнения показателей рентабельности вложений данного вида и стоимости (цены) этого источника капитала. Особенно актуальной эта проблема является для заемных средств.

Одна из важнейших составляющих финансового планирования - расчет потребности в оборотных средствах. Ошибки в расчетах этого показателя приводят к финансовым потерям. Недостаток оборотных средств вызывает перебои в обеспечении материальными ресурсами, их излишек приводит к замедлению их оборачиваемости, образованию сверхнормативных запасов материальных ценностей и связанных с этим дополнительных затрат предприятия.

Потребность предприятия в оборотных средствах зависит от множества факторов:

объемов производства и реализации;

вида бизнеса (характера деятельности предприятия);

масштаба деятельности;

длительности производственного цикла;

структуры капитала предприятия;

учетной политики предприятия и системы расчетов;

условий и практики кредитования хозяйственной деятельности предприятий;

уровня материально-технического снабжения;

видов и структуры потребляемого сырья;

темпов роста объемов производства и реализации продукции предприятия;

искусства менеджеров и бухгалтеров и других факторов.

Определение потребности предприятия в оборотных средствах ведут исходя из времени пребывания оборотных средств в сфере производства и в сфере обращения, которое зависит от перечисленных выше факторов. Время пребывания оборотных средств в производстве – это время, в течение которого оборотные средства производства находятся в процессе непосредственного функционирования (или обработки).

Время пребывания оборотных средств в сфере обращения охватывает время нахождения их в форме остатков нереализованной продукции, денежных средств в кассе предприятия, на счетах в банках и в расчетах с хозяйствующими субъектами. Общее время оборота оборотных средств (длительность одного оборота или скорость оборота) складывается из времени пребывания их в сфере производства и в сфере обращения. Оно является важнейшей характеристикой, влияющей на эффективность использования оборотных средств и финансовое состояние предприятия.

Существуют три метода расчета нормативов оборотных средств: аналитический, метод прямого счета, коэффициентный метод.

Аналитический, или опытно-статистический метод нормирования состоит в том, что при анализе имеющихся товарно-материальных ценностей корректируются их фактические запасы и исключаются излишние и ненужные ценности.

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств в условиях достигнутого организационно-технического уровня предприятий с учетом всех изменений по всем направлениям деятельности предприятия.

При коэффициентном методе в сводный норматив предшествующего периода вносятся поправки на планируемое изменение объема производства и на ускорение оборачиваемости средств. Применение дифференцированных коэффициентов по отдельным элементам оборотных средств допустимо, если нормативы периодически уточняются путем прямого счета.

Основным методом нормирования является метод прямого счета. Другие методы нормирования используются как вспомогательные. Общие нормативы собственных оборотных средств определяются в размере их минимальной потребности для образования необходимых для выполнения планируемых объемов производства и реализации продукции запасов сырья, материалов, топлива, незавершенного производства, готовых изделий (товаров), расходов будущих периодов, и осуществления расчетов в установленные сроки.

В процессе нормирования оборотных средств решают две задачи:

1) разработка и установление норм запасов всех оборотных средств и по отдельным видам товарно-материальных ценностей, выраженных, как правило, в днях;

2) разработка нормативов оборотных средств в целом и для каждого их элемента в денежном выражении.

Нормы запасов оборотных средств применяются в течение ряда лет для расчетов годовых нормативов.

Норматив потребности в оборотных средствах каждого предприятия определяется основными показателями: 1) объемом производства и реализации продукции; 2) затратами на производство, хранение и реализацию продукции; 3) нормами запаса оборотных средств (нормами оборотных средств) по отдельным видам товарно-материальных ценностей и затрат, выраженных в днях.

Общая формула расчета норматива отдельного элемента оборотных средств может быть выражена так:

где  – норматив собственных оборотных средств по элементу;

– норматив собственных оборотных средств по элементу;

– норма оборотных средств по данному элементу;

– норма оборотных средств по данному элементу;

– оборот (расход, выпуск) по данному элементу за период;

– оборот (расход, выпуск) по данному элементу за период;

– продолжительность периода в днях (значит

– продолжительность периода в днях (значит  однодневный расход данного элемента).

однодневный расход данного элемента).

Однодневным расходом для отдельных элементов производственных запасов считается сумма затрат по соответствующей статье производства за квартал, деленная на 90.

Рассмотрим основные принципы нормирования важнейших элементов оборотных средств: а) сырья, основных материалов и покупных полуфабрикатов (в дальнейшем – материалов); б) незавершенного производства; в) готовой продукции.

Нормирование материалов. Норматив потребности в оборотных средствах на материалы определяется как произведение стоимости однодневного расхода и нормы оборотных средств в днях. Средняя норма оборотных средств на материалы в днях исчисляется в целом как средневзвешенная от норм запаса оборотных средств по отдельным видам материалов.

В норму оборотных средств в днях включается время:

а) нахождения материала в пути от оплаты счета до прибытия;

б) приемки, разгрузки, сортировки, складирования и лабораторного анализа;

в) подготовки к производству (например, естественная сушка и пр.);

г) пребывания в виде гарантийного (страхового запаса).

Расчет времени производится в соответствии с отраслевыми инструкциями с учетом конкретных условий данного предприятия.

Нормирование незавершенного производства. Для расчета норматива потребностей в оборотных средствах на незавершенное производство необходимо определить норму оборотных средств на производство товарной продукции. Норма оборотных средств определяется исходя из длительности производственного цикла и коэффициента нарастания затрат.

Нормирование незавершенного производства. Для расчета норматива потребностей в оборотных средствах на незавершенное производство необходимо определить норму оборотных средств на производство товарной продукции. Норма оборотных средств определяется исходя из длительности производственного цикла и коэффициента нарастания затрат.

Длительность производственного цикла включает время:

а) непосредственного процесса обработки (технологический запас);

б) пролеживания обрабатываемых изделий у рабочих мест (транспортный запас);

в) пребывания обрабатываемых изделий между отдельными операциями и отдельными цехами вследствие различия ритмов работы оборудования и пр. (оборотный запас);

г) пребывания изделий при массовом производстве в виде запаса на случай перебоев (страховой запас).

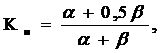

Кроме данных о продолжительности производственного цикла, необходимо знать степень готовности изделий. Ее отражает так называемый коэффициент нарастания затрат. На предприятиях, где затраты на обработку осуществляются равномерно. Коэффициент нарастания затрат определяется по формуле

где  – коэффициент нарастания затрат;

– коэффициент нарастания затрат;

– затраты, производимые единовременно в начале процесса производства;

– затраты, производимые единовременно в начале процесса производства;

– последующие затраты до окончания производства изделий.

– последующие затраты до окончания производства изделий.

Если равномерность в наслаивании расходов отсутствует, то коэффициент нарастания затрат определяется по графику последовательности нарастания затрат по главным изделиям.

Норматив оборотных средств на незавершенное производство определяется как произведение стоимости однодневного расхода по смете затрат на производство товарной продукции и нормы оборотных средств.

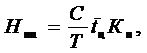

Итак, общая формула расчета норматива оборотных средств на незавершенное производство ( ) такова:

) такова:

где С – затраты на производство продукции;

Т – продолжительность периода (квартал, полугодие и т.д.);

– средняя продолжительность производственного цикла в днях;

– средняя продолжительность производственного цикла в днях;

– коэффициент нарастания затрат в незавершенном производстве.

– коэффициент нарастания затрат в незавершенном производстве.

Расчет норматива оборотных средств на незавершенное производство в отдельных отраслях промышленности может производиться и иными методами в зависимости от характера производства.

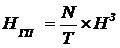

Нормирование готовой продукции. Норматив оборотных средств готовой продукции определяется как произведение однодневного оборота товарной продукции по производственной себестоимости и нормы оборотных средств. Последняя устанавливается в зависимости от времени, необходимого на подбор отдельных видов и марок изделий, на комплектование партий отгруженной продукции, на упаковку и транспортировку изделий со склада предприятий-поставщиков на станцию отправления, а также от времени погрузки.

Формула расчета норматива:

где  – однодневный выпуск готовой продукции по производственной себестоимости;

– однодневный выпуск готовой продукции по производственной себестоимости;

– норма запаса в днях, рассчитывается с учетом заключенных договоров поставки, сроков и условий поставки.

– норма запаса в днях, рассчитывается с учетом заключенных договоров поставки, сроков и условий поставки.

Для характеристики оборотных средств в целом исчисляется общая норма оборотных средств в днях. Ее определяют как частное от деления общего норматива оборотных средств (сумма нормативов по отдельным элементам) на однодневный расход по смете затрат на производство.

Общая потребность в нормируемых оборотных средствах обеспечивается собственными и заемными средствами. В финансовом плане определяется как общая потребность, так и процент ее обеспечения собственными средствами.