ИСТОЧНИКИ ФИНАНСОВОЙ ИНФОРМАЦИИ [information sources of financial managment]

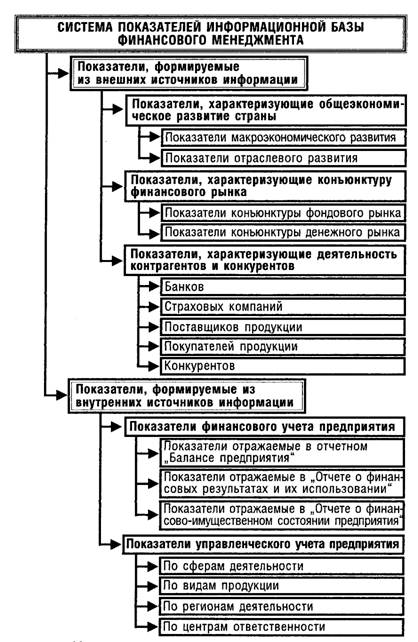

Вся совокупность показателей, включаемых в информационную базу финансового менеджмента, классифицируется по отдельным группам (рисунок 26).

Показатели, формируемые из внешних источников информации, делятся на три основные группы:

1. Показатели, характеризующие общеэкономическое развитие страны. Система информативных показателей этой группы служит основой проведения анализа и прогнозирования условий внешней среды функционирования предприятия при принятии стратегических решений в области финансовой деятельности (стратегии развития его активов и капитала,

Рисунок 26. Классификация показателей, формирующих информационную базу финансового менеджмента. |

осуществление инвестиционной деятельности, формирования системы перспективных целевых показателей финансового менеджмента). Формирование системы показателей этой группы основывается на публикуемых данных государственной статистики.

Показатели, входящие в состав первой группы, подразделяются на два блока. В первом блоке — "Показатели макроэкономического развития" — содержатся следующие основные информативные показатели, используемые в финансовом менеджменте: объем доходов государственного бюджета; объем расходов государственного бюджета; размер бюджетного дефицита; объем эмиссии денег; денежные доходы населения; вклады населения в банках; индекс инфляции; учетная ставка Национального банка.

Во втором блоке — "Показатели отраслевого развития" — содержатся следующие основные информативные показатели по отрасли, к которой принадлежит предприятие: объем произведенной (реализованной) продукции; общая стоимость активов, в том числе оборотных; общая сумма используемого капитала, в том числе собственного; сумма балансовой и чистой прибыли; ставка налогообложения прибыли по основной деятельности; индекс цен на продукцию.2. Показатели, характеризующие конъюнктуру финансового рынка. Система информативных показателей этой группы служит для принятия управленческих решений в области формирования портфеля долгосрочных финансовых инвестиций, осуществления краткосрочных финансовых вложений и некоторых других аспектов финансового менеджмента. Формирование системы показателей этой группы основывается на публикациях периодических коммерческих изданий или соответствующих электронных источниках информации.

Показатели, входящие в состав второй группы, подразделяются на два блока. В первом блоке — “Показатели, характеризующие конъюнктуру фондового рынка" — содержатся следующие основные показатели: виды основных инструментов фондового рынка, обращающихся в его организованном и неорганизованном секторах; котируемые цены предложения

и спроса основных видов фондовых инструментов; цены сделок по основным видам фондовых инструментов; объемы сделок по основным видам фондовых инструментов; сводный индекс цен на фондовом рынке. Во втором блоке — "Показатели, характеризующие конъюнктуру денежного рынка" — содержатся следующие основные показатели: депозитная ставка отдельных коммерческих банков; кредитная ставка отдельных коммерческих банков; официальный валютный курс (по валютам, с которыми работает предприятие); курс покупки-продажи отдельных валют, установленный коммерческими банками.

3. Показатели, характеризующие деятельность контрагентов и конкурентов. Система информативных показателей этой группы используется в основном для принятия управленческих решений по вопросам оперативной финансовой деятельности.

Эти показатели формируются обычно в разрезе следующих блоков: "Банки"; "Страховые компании"; "Поставщики продукции (сырья, материалов)”; "Покупатели продукции"; "Конкуренты". Источниками формирования показателей этой группы служат публикации отчетных материалов в прессе (по отдельным видам хозяйствующих субъектов такие показатели являются обязательными), соответствующие рейтинги (по банкам, страховым компаниям), а также платные бизнес-справки, предоставляемые отдельными информационными фирмами. Состав информативных показателей каждого блока определяется конкретными целями финансового менеджмента, объемом хозяйственных операций и длительностью партнерских отношений с отдельными контрагентами. Получение такой информации должно осуществляться только легальными способами.Показатели, формируемые их внутренних источников информации, делятся на две основные группы:

1. Показатели финансового учета предприятия. Система показателей этой группы составляет основу информационной базы финансового менеджмента. На основе этой системы показателей производится анализ, прогнозирование, текущее планирование и принятие оперативных управленческих решений по всем направлениям финансовой деятельности пред-

приятия. Преимуществом показателей этой группы является их унифицированность (что позволяет использовать типовые технологии и алгоритмы финансовых расчетов); регулярность формирования (не реже одного раза в квартал) и высокая степень достоверности (отчетность, формируемая на базе финансового учета, предоставляется внешним пользователям и подлежит внешнему аудиту).

Показатели, входящие в состав этой группы, подразделяются на три основных блока. В первом блоке содержатся показатели, отражаемые в "Балансе предприятия". Во втором блоке содержатся показатели, отражаемые в “Отче те о финансовых результатах и их использовании ”. В третьем блоке содержатся показатели, отражаемые в "Отчете о финансово-имущественном состоянии предприятия ”.

2. Показатели управленческого учета предприятия. Управленческий учет строится индивидуально на каждом предприятии. Состав его показателей и регулярность их представления определяются конкретными задачами финансового менеджмента. Результаты управленческого учета используются для контроля текущей финансовой деятельности и оценки ее эффективности, формирования финансовой стратегии и политики по отдельным аспектам деятельности предприятия.

Использование основных из перечисленных показателей внешних и внутренних источников позволяет создать на каждом предприятии целенаправленную информационную базу финансового менеджмента, ориентированную как на принятие стратегических решений, так и на эффективное текущее управление финансовой деятельностью.

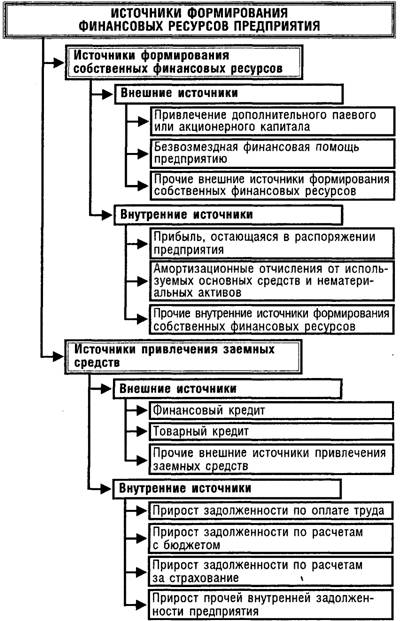

ИСТОЧНИКИ ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ [sources of financing] — совокупность источников формирования дополнительной потребности в капитале на предстоящий период, обеспечивающий развитие предприятия. Эти источники подразделяются на собственные и заемные, внешние и внутренние. Состав основных источников формирования финансовых ресурсов предприятия приведен на рисунке 27.

Рисунок 27. Состав основных источников формирования финансовых ресурсов предприятия. |