6.4. Гибридное финансирование

В данном разделе рассматриваются более сложные по механизму реализации способы привлечения средств.

Привилегированные акции

Финансовые менеджеры рассматривают привилегированные акции (preferred stock) как нечто среднее между заемным и обыкновенным акционерным капиталом.

В случае получения прибыли владельцы привилегированных акций имеют приоритет на получение дивидендов перед владельцами обыкновенных акций. В случае невозможности выплаты дивиденды накапливаются (свойство кумулятивности) и должны быть выплачены при первой возможности

Держатели привилегированных акций обычно не имеют права голоса, хотя иногда могут избрать меньшую часть совета директоров.

Привилегированные акции рискованнее облигаций:

В случае ликвидации фирмы претензии держателей облигаций приоритетнее;

В случае осложнений вероятность получения дохода по облигациям выше.

Доходность по привилегированным акциям может быть привязана к доходности какого-либо другого инструмента (привилегированные акции с регулируемой ставкой — adjustable-rate preferred stock).

Преимущества привилегированных акций:

Обязательство выплаты дивидендов не является договорным, поэтому их неуплата не может повлечь банкротства;

Эмиссия привилегированных акций не изменяет состав голосующих акционеров;

Бессрочность.

Недостатки привилегированных акций:

Дивиденды являются фиксированными платежами и повышают риск фирмы;

Дивиденды не подлежат вычету из налогооблагаемой базы эмитента.

Варранты

Варрант (warrant) — опцион, дающий его владельцу право купить установленное число акций фирмы по установленной цене. Варранты могут распространяться в ходе размещения займа, чтобы побудить инвесторов купить облигации с более низкой ставкой процента.

Варранты являются отделяемыми, т. е. могут после первой покупки обращаться отдельно.

Цена исполнения варранта устанавливается на 10-30% выше рыночной цены акции в момент выпуска облигации.Конвертируемые ценные бумаги

Конвертируемые ценные бумаги (convertible securities) — облигации или привилегированные акции, которые в определенные сроки и на определенных условиях могут быть обменяны на обыкновенные акции.

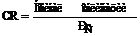

Коэффициент конверсии (conversion ratio, CR) определяет количество акций, которые получит владелец облигации при ее обмене.

(6.19)

(6.19)

где РС — конверсионная цена (conversion price) — расчетная цена обыкновенной акции при конверсии.

Подобно цене исполнения варранта, конверсионная цена, как правило, устанавливается на 10–30 % выше рыночной цены обыкновенной акции в момент выпуска конвертируемых ценных бумаг.

Преимущества конвертируемых ценных бумаг:

Дают возможность привлечь капитал под более низкий процент и на менее жестких условиях в обмен на предоставление кредиторам возможности участвовать в прибылях компании;

Дают возможность разместить обыкновенные акции по цене выше текущей.

Недостатки конвертируемых ценных бумаг:

Если цена обыкновенной акции значительно увеличится, фирма-эмитент понесет убытки при конверсии своих облигаций.

Если для держателей облигаций конверсия окажется невыгодной, фирме придется погашать облигации деньгами.

Лизинг

Лизинг как способ финансирования, будет рассматриваться в следующих разделах

Формы лизинга:

Продажа и «лиз-бэк» — фирма, владеющая землей или оборудованием, продает эту собственность другому владельцу и одновременно оформляет договор о взятии этой собственности обратно в аренду,

Операционная аренда — арендодатель несет все расходы по эксплуатации оборудования;

Финансовая (капитальная) аренда — ее условия не обеспечивают услуг по содержанию собственности, нерасторгаемая и полностью амортизируемая в течение срока службы.

Если арендуемые активы и пассивы не отражаются в балансе, аренда называется внебалансовым финансированием. Это придает фирме более устойчивый вид при неглубоком кредитном анализе.

Чтобы принять решение о целесообразности аренды, необходимо сопоставить издержки и доходы для случая покупки оборудования и для случая аренды. Для учета времени рекомендуется в качестве дисконтной ставки использовать среднюю расчетную ставку процента по заемным средствам компании.

Опционы

Опцион — контракт, который дает своему владельцу право купить (или продать) некий актив по оговоренной цене в течение определенного срока.

Ценой отсечения (исполнения) опциона называется цена, которая должна быть уплачена за какую-либо ценную бумагу или обыкновенную акцию, когда она покупается путем исполнения опциона.

Опцион «колл» дает право купить ценную бумагу по заранее оговоренной цене в течение определенного периода. Опцион «пут» дает право продать ценную бумагу по заранее оговоренной цене в течение определенного периода.

Никто не станет платить за опцион на покупку актива больше, чем разница между тем, что нужно заплатить для покупки актива на рынке, и тем, что нужно заплатить по опциону, т. е. ценой исполнения. Следовательно, верхний предел стоимости опциона на покупку — это цена самого актива (S) минус цена исполнения (X). В случае опциона на продажу актива никто не будет платить за этот опцион больше, чем разница между ценой, по которой актив может быть продан на открытом рынке, и ценой, по которой этот актив будет продан по опциону. Следовательно, верхний предел стоимости опциона на продажу — это цена исполнения минус текущая стоимость актива.

Эти ограничивающие условия формально могут быть выражены следующим образом;

C = max [0, S-X], P = max [0, X-S] (6.20)

Применение биномиальной модели для ценообразования опционов

Биномиальная модель может быть применена, если предположить, что прогнозируемая цена актива (случайная величина) характеризуется биномиальным распределением, а именно;

Переменная может принимать только два значения в данный момент или в результате данного события.

Каждое из этих событий или моментов времени называется биномиальной попыткой. Два возможных результата называются «успех» — в случае благоприятного результата и «неудача» — в случае неблагоприятного;Для каждой последовательности попыток вероятность успеха и неудачи постоянна;

Все попытки идентичны;

Все попытки независимы.

Применение биномиальных моделей к ценообразованию опционов подразумевает моделирование цены актива, лежащего в основе опциона как биноминального процесса. Затем с использованием приведенных выше ограничений определяется будущая стоимость опциона и дисконтируется к настоящей, определяя, таким образом, текущую цену на опцион.

Биномиальная модель допускает возможность создания безрискового портфеля посредством хеджирования длинной позиции по активу короткой позицией по ряду справедливо оцененных опционов. Только безрисковая процентная ставка должна быть использована для дисконтирования, поскольку предполагается, что если портфель захеджирован наилучшим образом, он будет безрисковым.

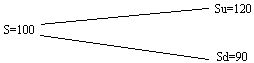

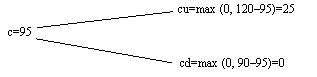

Предположим, что цена актива (S) составляет 100 тыс. руб., цена исполнения опциона (X) равна 95 тыс. руб. Безрисковая процентная ставка (r) 15 %. Срок действия опциона один год. Условимся, что за это время цена актива может снизиться на 10 % или возрасти на 20 %, т. е. составит либо 90 тыс. руб., либо 120 тыс. руб. на основе этой информации можно построить одноуровневое биномиальное дерево цены актива:

где u = 1+0,2 (up), d = 1–0,1 (down).

Аналогично строится дерево стоимости опциона (с):

Для построения полностью захеджированного портфеля покупается одна единица основного актива с одновременной продажей Н опционов. Так как портфель полностью захеджирован, его стоимость будет одинакова независимо от того, поднимется или опуститься цена на актив.

Получим:Su + Hcd = Sd + Hcu,

H = S(u – d) / (cu – cd) = 100 (1,2 – 0,9) / (25 – 0) = 1,2.

Эта величина называется коэффициентом хеджирования.

Смысл коэффициента хеджирования может быть объяснен так; S(u – d) — размах возможных цен на актив, а сu – cd — размах возможных цен на опцион. Тогда, если размах цен актива в 1,2 раза больше размаха цен опционов, возникает необходимость в короткой позиции на 6 опционов, доход по которым полностью возместит потери от 5 длинных позиций по активу. Т. е. вместе c покупкой 5 единиц актива следует продать 6 опционов с ценой исполнения 95 тыс. руб.

Поскольку стратегия является безрисковой, ставка дохода по опциону также должна быть безрисковой. Текущая стоимость портфеля, состоящего из 5 длинных позиций по активу и 6 коротких по опционам, а также имеющего безрисковую ставку в течение одного года, должна быть равна текущей стоимости дохода в конце года. Этот доход на конец года составляет:

5Su – 6cu = 600 – 6 ? 28 = 450 тыс. руб.

(так как стоимость создания безрискового портфеля — это стоимость покупки основного актива минус премии, от списанных (проданных) опционов).

Значит, текущая стоимость должна быть равна:

450?(1 + 0,15) = 391 тыс. руб.

Тогда стоимость одного опциона оценивается:

(5 ? 100 – 391) ? 6 = 18,2 тыс. руб.

Можно рассчитывать стоимость опциона после нескольких периодов времени (нескольких биномиальных испытаний). Для этого применимы формулы:

для опциона на покупку:

, (6.21)

, (6.21)

для опциона на продажу:

, (6.22)

, (6.22)

где р = (R. – d)(u – d), R = 1+r, n — общее количество биномиальных испытаний, j— количество произошедших движений вверх, n – j — количество произошедших движений вниз.