Эффективная доходность к погашению учитывает сложные проценты.

первоначальная цена, уплаченная за облигацию;

частота выплат дохода по купону или процентов;

дата погашения облигации;

основная сумма, которая должна быть выплачена на дату погашения;

реализуемость на рынке (спрос и предложение);

кредитный риск.

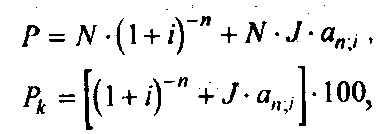

Эффективную доходность к погашению для облигации с периодической выплатой процентов (раз в конце года) и погашением ее номинала в конце срока при условии, что покупка облигаций производится в момент ее выпуска, можно определить через формулы:

где Р — рыночная цена;

N — номинальная цена;

J — объявленная годовая норма доходности по облигации;

п — срок от момента приобретения до момента выкупа облигации;

i — ставка помещения (эффективная доходность к погашению);

аn;i — коэффициент приведения годовой постоянной ренты;

Pk — курс акции.

Значение эффективной доходности чаще всего определяется путем интерполяции.

Значение доходности легко рассчитывается на специальных калькуляторах или компьютерах.

За рубежом для быстрой ориентации инвесторов в отношении эффективности облигаций с различными рыночными курсами и процентными платежами разрабатываются таблицы, которые публикуются в специальной литературе.

Используются и так называемые кривые доходности, которые наглядно показывают отношение между доходностью облигаций и сроками их погашения.

Отношение между доходностью и сроками до погашения носит название временной структуры процентных ставок, а его графическим изображением является кривая доходности.

Такие графики, естественно, составляются специалистами на базе анализа рынка ценных бумаг, прогноза поведения процентных ставок, знания рыночных, экономических и политических факторов.Перед государством же стоит важнейшая задача: с одой стороны, заинтересовать потенциальных инвесторов высокой доходностью и ликвидностью государственных ценных бумаг, а с другой стороны, снижать затраты, связанные с обслуживанием государственного долга, так как затраты по размещению, рефинансированию, выплате доходов и погашению долговых обязательств осуществляются за счет государственного бюджета.

Верхний предел государственного внутреннего и внешнего долга устанавливается парламентом при утверждении бюджета.

Так, на 1 января 1999 г. верхний предел внутреннего долга был установлен в размере 755,9 млрд руб., внешнего — 140,8 млрд долл.Первый опыт выпуска государственных ценных бумаг в России не очень удачный, так как основная часть средств инвесторов идет не в реальный сектор экономики, а в основном на обслуживание государственных расходов, т.е. не на подъем экономики, а для решения текущих финансовых вопросов.

С 1993 г. предпочтение отдавалось краткосрочным государственным ценным бумагам, в основном ГКО, ОФЗ. Рынок ГКО в первые годы дал положительные результаты, существенно пополняя бюджет, несмотря на их высокую доходность. Так, в 1993 г. размещение только ГКО позволило пополнить бюджет на 150,5 млрд руб., в 1994 г. — на 5,7 трлн руб.

Однако к 1998 г. обслуживание государственного внутреннего долга по ГКО-ОФЗ стало для бюджета более чем обременительно (на 1 июня 1998 г. объем обязательств составил 435,3 млрд руб., или 87% от общего объема запланированных расходов федерального бюджета 1998 г.), поэтому правительство РФ объявило о реструктуризации ГКО-ОФЗ.

Многие детали этого процесса еще не разработаны, однако правительство утвердило постановление от 25 августа 1998 года № 1007 "О порядке погашения государственных краткосрочных бескупонных облигаций и облигаций федеральных займов с постоянным и переменным купонным доходом со сроками погашения до 31 декабря 1999 года и выпущенных, в обращение до 17 августа 1998 года".

Данное постановление предусматривает досрочный выкуп указанных государственных ценных бумаг с реинвестированием полученных денежных средств от их погашения во вновь выпускаемые государственные ценные бумаги, в том числе облигации РФ, номинированные в долларах США, а также сертификаты Сберегательного банка РФ.

Предполагается выпуск новых государственных ценных бумаг, номинированных в валюте РФ:

со сроком погашения 3 года и купонным доходом 30%;

со сроком погашения 4 года и купонным доходом в первый, второй и третий год 30%, четвертый 25% годовых;

со сроком погашения 5 лет и купонным доходом в первый, второй и третий год 30%, четвертый 25% и пятый 20% годовых. Таким образом, ставится задача трансформировать ГКО из краткосрочных в долгосрочные обязательства с фиксированным доходом.

Однако отрицательный опыт в России с краткосрочными обязательствами не означает, что данный финансовый инструмент не может быть использован. Напротив, он необходим для нормального функционирования финансовой системы, но требуется более продуманный механизм его реализации.

Рассмотрим порядок выпуска и обращения отдельных видов государственных ценных бумаг.