ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ [receivable

Рисунок 14. Состав основных видов дебиторской задолженӯности предприятия. |

Современный этап экономического развития хаӯрактеризуется значительным замедлением платежного оборота, вызывающим рост дебиторской задолженноӯсти. Поэтому важной задачей финансового менеджӯмента является эффективное управление дебиторӯской задолженностью, направленное на оптимизацию общего ее размера и обеспечение своевременной инкассации долга. В этих целях на предприятиях с высоким объемом оборота дебиторской задолженӯности должна разрабатываться и осуществляться особая финансовая политика управления дебиторской задолженностью.

Для оценки уровня дебиторской задолженности на предприятии используют следующие основные поӯказатели:

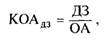

а) коэффициент отвлечения оборотных активов в дебиторскую задолженность (КОАдз). Он рассчитыӯвается по формуле:

|

где ДЗ — общая сумма дебиторской задолженноӯсти предприятия;

ОА — общая сумма оборотных активов предприӯятия.

б) коэффициент просроченности дебиторской заӯдолженности (КПдз). Он определяется по формуле:

|

где ДЗП — сумма дебиторской задолженности, неӯоплаченной в срок;

ДЗ — общая сумма дебиторской задолженности предприятия.

в) средний период инкассации дебиторской задолӯженности (ПИд3). Расчет этого показателя осущест-

тгттсгр.тг.сг ттг> гЬпплал^ттр*

|

где ДЗ — средний остаток дебиторской задолженӯности всех видов в рассматриваемом пеӯриоде;

00 — сумма однодневного оборота по реалиӯзации продукции в рассматриваемом пеӯриоде.

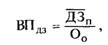

г) средний "возраст" просроченной дебиторской заӯдолженности (ВПдз). Этот показатель определяется по следующей формуле:

|

где ДЗп — средний остаток дебиторской задолже ности, неоплаченной в срок, в рассм; риваемом периоде;

00 — сумма однодневного оборота по реалиӯзации продукции в рассматриваемом пеӯриоде.

|

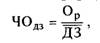

д) количество оборотов дебиторской задолженӯности в рассматриваемом периоде (ЧОдз). Этот покаӯзатель рассчитывается по формуле:

|

общая сумма оборота по реализации проӯдукции в рассматриваемом периоде; средний остаток дебиторской задолженӯности всех видов в рассматриваемом пеӯриоде.

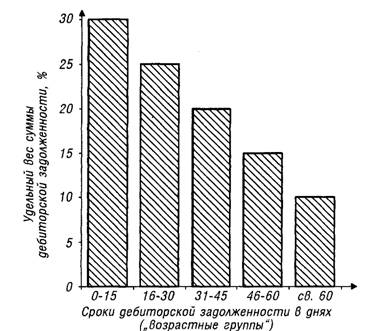

| рпид^. Общая оценка дебиторской задолженности предӯприятия может быть углублена в разрезе отдельных ее видов, а также в разрезе предусмотренных сроӯков ее инкассации (рисунок 15).

Рисунок 15. Графический анализ „возраста" дебиторской задолженности предприятия. |