АКТИВЫ [assets]

1. Формы функционирования активов. По этому признаку выделяют активы: а) материальные; б) нематериальные; в) финансовые.

2. Характер участия активов в хозяйственном обороте и скорость их оборота. По этому признаку выделяют активы: а) оборотные; б) внеоборотные.

3. Степень ликвидности активов. По этому признаку выделяют активы: а) ликвидные; б) неликвидные.

Совокупность активов предприятия представляет собой имущество, принадлежащее ему на правах собственности или в форме претензий по обязательствам других лиц. Каждый из видов используемых предприятием активов, имеет денежную оценку.

Рисунок 2. Классификация активов предприятия по основным признакам. |

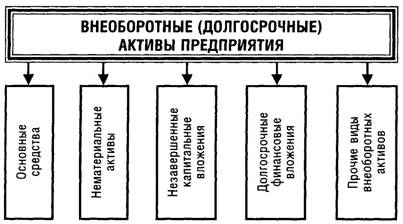

АКТИВЫ ВНЕОБОРОТНЫЕ (ДОЛГОСРОЧНЫЕ) [noncurrent assets] — совокупность имущественных ценностей предприятия, многократно участвующих в процессе его хозяйственной деятельности и переносящих на продукцию использованную стоимость частями. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования более одного года и стоимостью свыше 15 необлагаемых налогом минимумов доходов граждан.

В составе внеоборотных (долгосрочных) активов предприятия выделяют следующие их виды (рисунок 3).

Внеоборотные (долгосрочные) активы предприятия характеризуются следующими положительными особенностями:

а) они практически не подвержены действию инфляции, а следовательно лучше защищены от нее;

Рисунок 3. |

Состав внеоборотных (долгосрочных) активов предприятия.

б) им присущ меньший финансовых риск потерь в процессе хозяйственной деятельности предприятия; они практически защищены от недобросовестных действий партнеров по хозяйственным операциям;

в) они способны генерировать стабильную прибыль даже при неблагоприятной хозяйственной конъюнктуре — при невозможности (или нецелесообразности) их использования по прямому целевому назначению в операционном процессе предприятия они могут быть переданы в аренду другим хозяйствующим субъектам;

г) они способствуют предотвращению (или существенному снижению) потерь материальных оборотных активов в процессе их хранения;

д) им присущи большие резервы существенного расширения объема производственной деятельности в периоды подъема конъюнктуры рынка.

Вместе с тем внеоборотные (долгосрочные) активы в процессе их хозяйственного использования имеют ряд недостатков:

а) они подвержены моральному износу (особенно активная часть основных средств), в связи с чем, даже будучи временно выведенными из эксплуатации, эти виды активов теряют свою стоимость;

б) они тяжело поддаются финансовому управлению, так как слабо изменчивы в структуре в краткосрочном периоде;

в) в подавляющей части они относятся к группе неликвидных активов (в краткосрочном периоде) и не могут служить средством обеспечения потока платежей при снижении уровня платежеспособности предприятия и угрозе его банкротства.

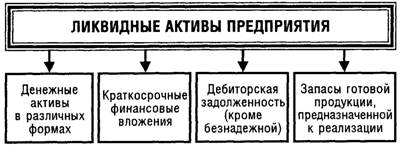

АКТИВЫ ЛИКВИДНЫЕ [liquid assets; quick assets] -

группа активов предприятия, которая быстро может быть конверсирована в денежную форму без ощутимых потерь своей текущей (балансовой) стоимости с целью своевременного обеспечения платежей по текущим финансовым обязательствам. В группу ликвидных активов предприятия входят (рисунок 4):

Рисунок 4. Состав основных групп ликвидных активов предприятия. |

Так как разные группы ликвидных активов предприятия имеют различный период конверсии в денежную форму, при оценке уровня ликвидности активов используют различные показатели, основными из которых являются:

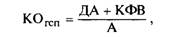

1.

Коэффициент обеспеченности предприятия готовыми средствами платежа (КОгсп). Он рассчитывается по формуле: где ДА — сумма денежных активов; |

КФВ — сумма краткосрочных финансовых вложений;

А — общая сумма активов предприятия по балансовой стоимости.

2. Коэффициент обеспеченности предприятия высоколиквидными активами (КОва). Он вычисляется по формуле:

|

где ДА — сумма денежных активов;

КФВ — сумма краткосрочных финансовых вложений;

ДЗ — сумма дебиторской задолженности (кроме безнадежной);

А — общая сумма активов предприятия по балансовой стоимости.

3. Коэффициент обеспеченности предприятия ликвидными активами (КОла). Он определяется по формуле:

|

где ДА — сумма денежных активов;

КФВ — сумма краткосрочных финансовых вложений;

ДЗ — сумма дебиторской задолженности (кроме безнадежной);

ЗГП — сумма запасов готовой продукции, предназначенной к реализации;

А — общая сумма активов предприятия по балансовой стоимости.

Рассмотренная система показателей позволяет оценить уровень ликвидности активов предприятия в зависимости от периода их конверсии в денежную форму.

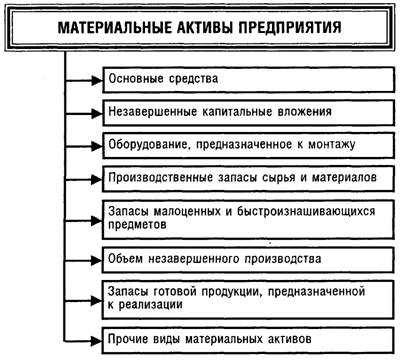

АКТИВЫ МАТЕРИАЛЬНЫЕ [tangible assets] - группа активов предприятия, имеющая вещественную (материальную) форму. В группу материальных активов предприятия входят (рисунок 5):

Рисунок 5. Состав материальных активов предприятия. |

Для оценки уровня материальных активов в совокупном имуществе предприятия используется коэффициент материализации активов (Кма), который рассчитывается по следующей формуле:

|

где МА — общая сумма материальных активов предприятия по балансовой стоимости;

А — общая сумма всех активов предприятия по балансовой стоимости.

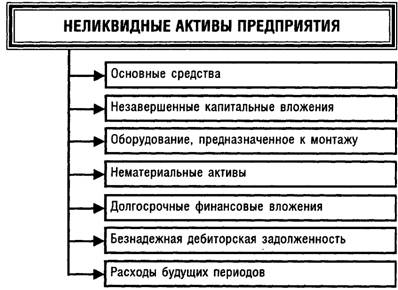

АКТИВЫ НЕЛИКВИДНЫЕ [slow assets] — группа активов предприятия, которые могут быть конверсированы в денежную форму без потерь своей текущей (балансовой) стоимости лишь по истечении значительного периода времени. В современной практике

финансового менеджмента к этой группе активов предприятия относят (рисунок 6):

Рисунок 6. Состав неликвидных активов предприятия. |

Для оценки уровня неликвидных активов в совокупном имуществе предприятия используется коэффициент стабильности активов (Кса), который определяется по следующим формулам:

|

где НЛА — общая сумма неликвидных активов предприятия по балансовой стоимости;

А — общая сумма всех активов предприятия по балансовой стоимости;

КОла — коэффициент обеспеченности предприятия ликвидными активами.

АКТИВЫ НЕМАТЕРИАЛЬНЫЕ [intangible assets] — группа активов предприятия, не имеющая вещественной формы, включающая объекты интеллектуальной (в том числе промышленной) его собственности. К этой группе активов предприятия относят: гудвилл; при-

обретенные предприятием права пользования отдельными природными ресурсами, программными продуктами, товарными знаками, патентами, ноу-хау и другими аналогичными видами имущественных ценностей, определенными соответствующим законодательством и отражаемыми в балансе предприятия.

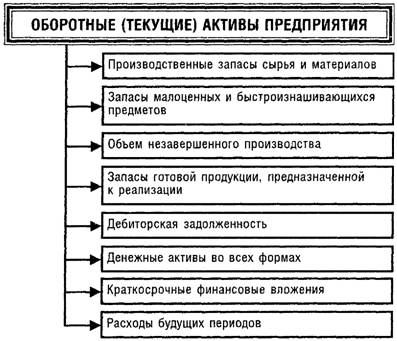

АКТИВЫ ОБОРОТНЫЕ (ТЕКУЩИЕ) [current assets; CA] -

совокупность имущественных ценностей предприятия, обслуживающих текущий хозяйственный процесс и полностью потребляемых в течение одного операционного (производственно-коммерческого) цикла. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования менее одного года и стоимостью менее 15 необлагаемых налогом минимумов доходов граждан.

В составе оборотных (текущих) активов предприятия выделяют следующие их виды (рисунок 7):

Рисунок 7. Состав оборотных (текущих) активов предприятия. |

Оборотные (текущие) активы предприятия характеризуются следующими положительными особенностями:

а) они обладают высокой ликвидностью, а часть из них представляют готовые средства платежа (денежные активы);

б) им присуща высокая степень структурной трансформации, т.е. они легко могут быть преобразованы из одного вида в другой при регулировании денежных и материальных потоков на предприятии;

в) они легко управляемы; при эффективном финансовом менеджменте скорость их оборота может быть повышена;

г) они более приспособляемы (в сравнении с внеоборотными активами) к изменениям конъюнктуры товарного и финансового рынков, легче поддаются изменениям в процессе региональной, хозяйственной или товарной диверсификации деятельности.

Вместе с тем оборотным (текущим) активам присущи следующие недостатки:

а) часть оборотных активов, находящаяся в денежной форме или в форме дебиторской задолженности, в значительной мере подвержена потере стоимости в процессе инфляции;

б) временно неиспользуемые или излишне накопленные запасы оборотных активов не генерируют прибыль (за исключением краткосрочных финансовых вложений), а запасы материальных оборотных активов требуют дополнительных затрат по их хранению и подвержены постоянным потерям в связи с естественной убылью;

в) значительная часть оборотных активов подвержена финансовому риску потерь в связи с недобросовестностью партнеров, покупателей, а иногда и персонала предприятия.

Для оценки уровня оборотных активов в совокупном имуществе предприятия используется коэффициент маневренности активов (КМа), который рассчитывается по следующей формуле:

|

где ОА — общая сумма оборотных активов предприятия по балансовой стоимости;

A — общая сумма всех активов предприятия по балансовой стоимости.