4.3.2. Регулирование финансовой деятельности предприятия

Баланс интересов является следствием и результатом финансовой деятельности предприятия. Фактическая динамика его элементов, их порядок относительно друг друга зависят от множества факторов.

Среди них ликвидность, финансовая устойчивость, оборачиваемость, рентабельность и т.д. Для достижения поставленных целей, в том числе и баланса корпоративных интересов, топ-менеджерам приходится выбирать определенное соотношение между названными характеристиками. Так показатель прибыли зависит от рентабельности капитала и его составных элементов, которые в свою очередь связаны с показателями ликвидности и финансовой устойчивости, например, рост финансовой устойчивости, как правило, сопровождается снижением рентабельности, так как долгосрочные источники, повышающие устойчивость фирмы, являются более дорогими, чем краткосрочные. Оборачиваемость активов тесно связана с их размером, который является одним из параметров согласования корпоративных интересов. Повышение оборачиваемости может также привести к снижению рентабельности в силу необоснованного увеличения расходов на стимулирование продаж и т.д.

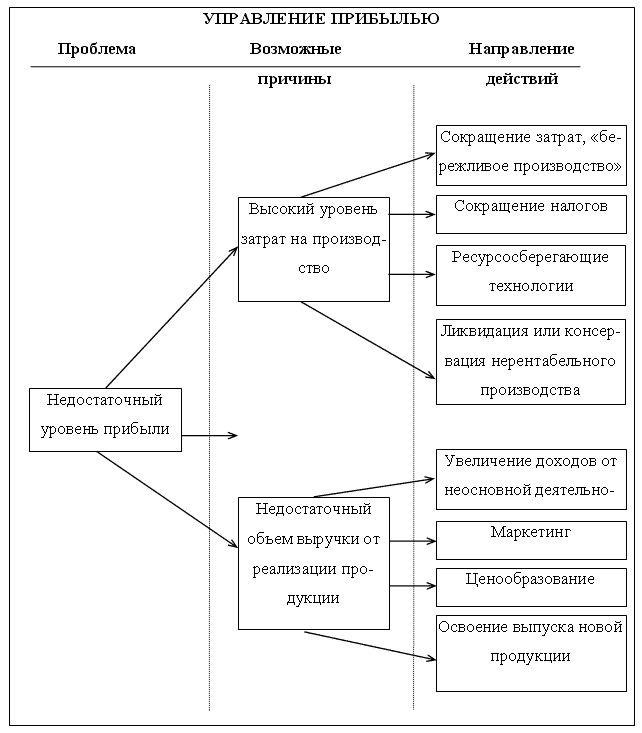

Рисунок 3. Схема мероприятий по повышению уровня прибыли.

В управлении финансами корпорации важным моментом является выбор наиболее подходящих показателей, которые наилучшим образов характеризовали бы различные аспекты деятельности предприятия. Хотя некоторые специалисты [133] отмечают, что финансовые показатели не в полной мере отражают все многообразие процессов, протекающих внутри предприятия, тем не менее, для оценки положения дел в компании, как правило, используются именно финансовые показатели. Это объясняется тем, что финансы обеспечивают интегрированное, широкое понимание деятельности предприятий.

Финансы ориентированы на стоимость и денежные ресурсы организаций, связаны с управлением и планированием, основываются на рациональном принятии решений, опираются на высокоразвитые модели и методы и ориентированы на принятие решений.Теория и практика внутрикорпоративного контроля использует целый набор показателей, агрегированных в несколько групп:

1. Показатели ликвидности.

2. Показатели деловой активности.

3. Показатели структуры капитала.

4. Показатели прибыльности.

Финансовые показатели можно использовать по-разному. Некоторые аналитики в качестве базы для сравнения применяют абсолютные стандарты. Другие аналитики сравнивают коэффициенты компании с коэффициентами «средней» фирмы той же отрасли, чтобы обнаружить отличия, которые могут стать предметом дальнейшего рассмотрения. Еще одни анализируют разложение показателей, используя взаимосвязи входящих в него элементов, например, формулу Дюпона.

Вышеназванные приемы характерны для статического анализа коэффициентов, поскольку в этих случаях все внимание обращено на то, что происходит в некий момент времени. Но статическое сопоставление коэффициентов не позволяет использовать всю информацию, которая в них содержится. Динамический анализ, напротив, повышает возможности использования показателей не только разных компаний, но и различных показателей внутри организации.

Учитывая, что приведение в соответствие баланса корпоративных интересов требует взаимоувязки многих разнородных показателей, для улучшения финансового состояния воспользуемся принципами динамической сопоставимости и динамической соподчиненности.

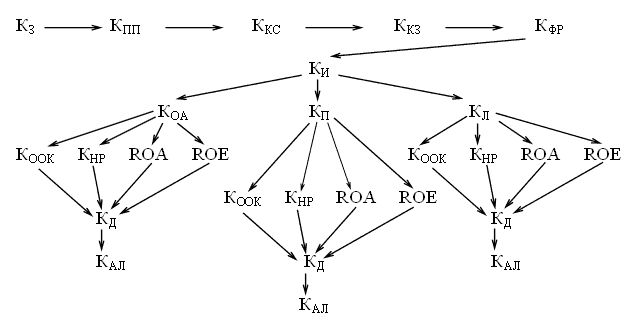

В работе [108] нами разработана модель динамики показателей финансовой деятельности корпорации, которая имеет вид паутинообразного графа (рисунок 4):

Рисунок 4. Граф упорядочения финансовых показателей деятельности предприятия.

Обозначения на графе:

КАЛ — коэффициент быстрой ликвидности;

КЛ — коэффициент ликвидности;

КП — коэффициент покрытия;

КООК — коэффициент окупаемости основного капитала;

КОА — коэффициент окупаемости совокупных активов;

КПП — коэффициент покрытия процентов;

КНР — норма рентабельности;

ROA — норма доходности активов;

ROE — норма доходности акционерного капитала;

ККЗ — длительность оборачиваемости кредиторской задолженности;

КИ — средний срок инкассации;

КЗ — средний срок оборачиваемости запасов;

ККС — коэффициент «квоты собственника»;

КД — коэффициент задолженности;

КФР — коэффициент финансового рычага.

Назовем изображенный нормативный (эталонный) порядок графом упорядочения финансовых показателей деятельности предприятия. В изображенном графе направление каждой стрелки соответствует неравенству ">". Так, 1 > KКЗ, означает 1 > h(ККЗ), где h(a) — темп показателя a и так далее.

Указанный граф описывает, в каком порядке и направлении относительно друг друга должно осуществляться изменение наиболее существенных показателей деятельности корпоративных структур. Несоблюдение этого порядка указывает на наличие проблем у предприятия. Чем больше несовпадение с эталонным развитием, тем серьезнее проблемы. Состав и характер показателей нормативной динамики может меняться в зависимости от потребностей конкретного предприятия. Главное условие, чтобы они характеризовали существенные стороны деятельности корпорации, являлись информативными и легко интерпретируемыми, и могли быть упорядочены и соподченены в динамике относительно друг друга. При этом соподчиненность необязательно должна быть полная, иногда, как в нашем случае, она может быть и частичной.

Выявим на примере ОАО «Газпром» основные проблемы, препятствующие установлению полного баланса корпоративных интересов. Для этого рассмотрим темпы показателей графа упорядочения финансовых показателей деятельности (Таблица 10).

| Таблица 10. Темпы показателей деятельности ОАО «Газпром» за период 2003–2004 гг. | |||

| Коэффициенты | Обозначение | Темпы | Темпы предпочтительные |

| Показатели ликвидности | |||

| Коэффициент покрытия | КП | 1,662 | >1 |

| Коэффициент ликвидности | КЛ | 1,653 | >1 |

| Коэффициент абсолютной ликвидности | КАЛ | 1,751 | >1 |

| Показатели деловой активности | |||

| Средний срок оборачиваемости запасов | КЗ | 1,059 | <1 |

| Средний срок инкассации | КИ | 1,045 | <1 |

| Средний срок оборачиваемости кредиторской задолженности | ККЗ | 0,616 | <1 |

| Коэффициент окупаемости совокупных активов | КОА | 1,039 | >1 |

| Коэффициент окупаемости основного капитала | КООК | 1,080 | >1 |

| Показатели структуры капитала | |||

| Коэффициент «квоты собственника» | ККС | 1,355 | <1 |

| Коэффициент финансового рычага | КФР | 1,034 | <1 |

| Коэффициент задолженности | КД | 1,025 | <1 |

| Коэффициент покрытия процентов | КПП | 0,957 | >1 |

| Показатели прибыльности | |||

| Норма рентабельности | КНР | 1,093 | >1 |

| Норма доходности активов | ROA | 1,135 | >1 |

| Норма доходности акционерного капитала | ROE | 1,145 | >1 |

Из таблицы 10 видно, что ряд показателей имеют динамику, отличающуюся от рекомендуемой.

Это и показатели структуры капитала, и некоторые показатели деловой активности. Необходимо выявить, какие из них не позволяют установиться балансу интересов участников корпоративных отношений. Для этого построим матрицы инцидентности для эталонной и фактической динамики показателей деятельности анализируемой копании по формулам 2.19. и 2.20.Зададим граф упорядочения финансовых показателей деятельности предприятия в матричной форме (Таблица 11).

| Таблица 11. Матрица графа эталонного упорядочения финансовых показателей деятельности предприятия | ||||||||||||||||

| Калибр | КП | КЛ | КАЛ | КЗ | КИ | ККЗ | КОА | КООК | ККС | КФР | КД | КПП | КНР | ROA | ROE | |

| Калибр | 1 | -1 | -1 | -1 | 1 | 1 | 1 | -1 | -1 | 1 | 1 | 1 | -1 | -1 | -1 | -1 |

| КП | 1 | 1 | -1 | -1 | 1 | 1 | 1 | 0 | 0 | 1 | 1 | 1 | 0 | 0 | 0 | 0 |

| КЛ | 1 | 1 | 1 | -1 | 1 | 1 | 1 | 0 | 0 | 1 | 1 | 1 | 0 | 0 | 0 | 0 |

| КАЛ | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 0 | 0 | 1 | 1 | 1 | 0 | 0 | 0 | 0 |

| КЗ | -1 | -1 | -1 | -1 | 1 | -1 | -1 | -1 | -1 | 0 | 0 | 0 | -1 | -1 | -1 | -1 |

| КИ | -1 | -1 | -1 | -1 | 1 | 1 | -1 | -1 | -1 | 0 | 0 | 0 | -1 | -1 | -1 | -1 |

| ККЗ | -1 | -1 | -1 | -1 | 1 | 1 | 1 | -1 | -1 | 0 | 0 | 0 | -1 | -1 | -1 | -1 |

| КОА | 1 | 0 | 0 | 0 | 1 | 1 | 1 | 1 | -1 | 1 | 1 | 1 | 0 | 0 | 0 | 0 |

| КООК | 1 | 0 | 0 | 0 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 0 | 0 | 0 | 0 |

| ККС | -1 | -1 | -1 | -1 | 0 | 0 | 0 | -1 | -1 | 1 | 1 | 0 | -1 | -1 | -1 | -1 |

| КФР | -1 | -1 | -1 | -1 | 0 | 0 | 0 | -1 | -1 | -1 | 1 | -1 | -1 | -1 | -1 | -1 |

| КД | -1 | -1 | -1 | -1 | 0 | 0 | 0 | -1 | -1 | 0 | 1 | 1 | -1 | -1 | -1 | -1 |

| КПП | 1 | 0 | 0 | 0 | 1 | 1 | 1 | 0 | 0 | 1 | 1 | 1 | 1 | 0 | 0 | 0 |

| КНР | 1 | 0 | 0 | 0 | 1 | 1 | 1 | 0 | 0 | 1 | 1 | 1 | 0 | 1 | -1 | -1 |

| ROA | 1 | 0 | 0 | 0 | 1 | 1 | 1 | 0 | 0 | 1 | 1 | 1 | 0 | 1 | 1 | -1 |

| ROE | 1 | 0 | 0 | 0 | 1 | 1 | 1 | 0 | 0 | 1 | 1 | 1 | 0 | 1 | 1 | 1 |

Матрица эталонного упорядочения М[ЭП] строится следующим образом.

Стрелке « > » соответствует «+1» в строке матрицы и столбце матрицы, поименованными соответственно исходящей позицией (строка) и позицией, куда направлена стрелка (столбец). В клетке, симметричной данной относительно главной диагонали матрицы, ставится «-1». Это клетка строки того элемента, куда направлена стрелка, и столбца той позиции, от которой она направлена.Если стрелки между позициями графа отсутствуют в упорядочении, то есть данные показатели не сравниваются, то в клетках строк и столбцов, инцидентных этим показателям, ставятся нули. На главной диагонали ставятся «+1». Под калибром понимается 1.

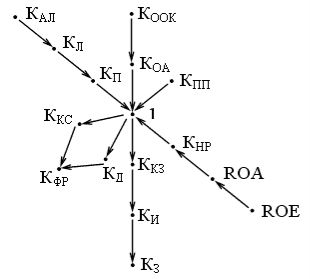

Так h(КООК) и h(КПП) не сравниваются между собой, поэтому в матрице в клетках на пересечении строки КООК и столбца КПП стоит 0, на пересечении строки КПП и столбца КООК также находится 0. Показатели КИ и КЛ, согласно графу нормативного упорядочения, связаны между собой соотношением КИ < КЛ, что соответствует неравенству h(КИ) Таблица 12. Матрица фактических финансовых показателей деятельности предприятия В этой матрице на пересечении строк и столбцов показателей, которые не сравниваются между собой, также стоят нули. В фактическом порядке h(КЗ)=1,059>h(КИ)=1,045, то есть КЗ > КИ, тогда как в нормативном упорядочении должно соблюдаться обратное соотношение. Поэтому на пересечении строки КЗ и столбца КИ в М[ФП] ставится «+1», а на пересечении строки КИ и столбца КЗ «-1». В таких клетках матрицы будут наблюдаться отличия между М[ЭП] и М[ФП]. В случаях, когда фактический порядок совпадает с нормативным, в клетках М[ЭП] и М[ФП] стоят одинаковые значения. На главной диагонали — единицы. Расстояние между М[ЭП] и М[ФП] характеризует степень отклонения фактического развития предприятия от требуемого эталонного, то есть наблюдаются определенные нарушения в финансовом развитии предприятия. Обозначим расстояние между М[ЭП] и М[ФП] через d, которое вычисляется по формуле 2.21. В нашем случае d=92. Нормируем d по правилу (2.22.). В рассматриваемом случае k=162, а R=0,284. То есть мера различия между М[ЭП] и М[ФП] равна 0,284. Мера сходства S, вычисляемая по формуле (2.23.), равна 71,6%, то есть фактическое направление развития совпадает с рекомендуемым на 71,6%. В лучшем случае совпадение было бы 100%, в худшем — нулевое. Необходимо отметить близость значений показателей сбалансированности корпоративных интересов и итогового, интегрального показателя финансовой деятельности предприятия — 68,8% и 71,6% соответственно. На лицо достаточно тесная корреляция баланса интересов и результатов финансовой деятельности предприятия, что не выглядит неожиданным, хотя существенное совпадение результатов расчетов по разным показателям и их количеству впечатляет. Можно сказать, что мы провели своеобразную декомпозицию баланса интересов на более частные показатели. Это позволит выявить узкие места не на верхнем уровне управления предприятием — корпоративном, где осуществляется глобальное управление компанией и частные характеристики не являются объектом управления, а на более низком — на уровне текущей, ежедневной деятельности предприятия. Тем самым средний управленческий персонал организации, от которого в общей массе проблемы корпоративного управления весьма далеки, будет знать, что необходимо предпринять для достижения баланса корпоративных интересов и, как следствие, создания благоприятных условий для функционирования фирмы в долгосрочной перспективе и связанного с этим своего благосостояния. Оценив соответствие реального финансового развития предприятия эталонному, в отношении «Газпрома» это 71,6%, определим главные проблемы, не позволяющие установить баланс интересов. Воспользуемся тем же приемом, что и при выявлении основных проблем российского корпоративного сектора (см. п.4.1.1). Для этого вернемся к графу упорядочения финансовых показателей деятельности предприятия (Рисунок 4). Граф содержит 12 ветвей. Выпишем некоторые из них: 1. ROE > ROA > КНР > 1 > ККЗ > КИ > КЗ 2. КАЛ > КЛ > КП > 1 > ККЗ > КИ > КЗ 3. КООК > КОА > 1 > ККС> КФР и т.д. Этим порядкам соответствуют следующие соотношения норм роста: 1. h(ROE) > h(ROA) > h(КНР) > 1 > h(ККЗ) > h(КИ) > h(КЗ) 2. h(КАЛ) > h(КЛ) > h(КП) > 1 > h(ККЗ) > h(КИ) > h(КЗ) 3. h(КООК) > h(КОА) > 1 > h(ККС) > h(КФР) и т.д. Далее каждая ветка рассматривается по отдельности. Каждому члену нормативного порядка приписывается ранг в порядке их убывания. Затем вычисляются отклонения рангов по правилу: Здесь RiЭ — ранг i-го показателя в нормативном порядке; RiФ — ранг i-го показателя в фактическом порядке; K — номер ветви динамического норматива. После чего, находится абсолютное значение отклонений, которое указывает на степень проблемности и то внимание, которое должно быть уделено данному показателю со стороны менеджмента. Показатели с наибольшим абсолютным значением отклонения представляют собой наиболее «узкое» место в финансовом управлении предприятием. Далее рассчитываются отклонения фактических показателей от нормативных по оставшимся ветвям графа упорядочения финансовых показателей деятельности предприятия. Чтобы выявить проблемные показатели среди всей их совокупности, рассчитаем среднее значение модулей отклонений каждого показателя по всем ветвям графа упорядочения по правилу: m — число ветвей графа эталонного упорядочения, в которые входит показатель i; N = 1.12 — номер ветви графа. Среднее значение рассчитывается из тех соображений, что различные показатели могут являться элементами неодинакового числа ветвей упорядочения, и если не считать среднее картина может исказиться. В результате в отношении «Газпрома» имеем: Таблица 13. Выявление наиболее проблемных показателей деятельности ОАО «Газпром» за период 2003–2004 гг. по всем ветвям графа упорядочения Наивысшую степень проблемности имеет показатель среднего срока оборачиваемости запасов, следующий по значимости, коэффициент покрытия процентов, далее коэффициент «квоты собственника». Как это было показано выше именно эти показатели, главным образом, препятствуют установлению баланса корпоративных интересов. Устранив названные недостатки в первую очередь, менеджерам «Газпрома» удастся значительно приблизиться к балансу корпоративных отношений. И это при том, что на первый взгляд выявленные проблемы не оказывают прямого влияния на показатели баланса интересов. Тем не менее, как раз указанные сферы деятельности предприятия негативно воздействуют на баланс совокупных корпоративных интересов. Вообще, граф настоятельности выправления баланса интересов выглядит следующим образом (Рисунок 5). В начале графа отражены те аспекты управления предприятия, которые требуют самого пристального внимания. По мере перемещения к концу графа напряженность в показателях спадает, и они не требуют каких-то кардинальных изменений в деятельности, им соответствующей. Этот граф является корректирующим динамическим нормативом (КДН). Его реализация позволяет приблизиться к эталонному порядку темпов. Рисунок 5. Граф настоятельности выправления финансовой деятельности ОАО «Газпром» в 2004 г. Таким образом, из предлагаемой методики следует непосредственная информация для принятия решений, при этом важной особенностью рассмотренной методики является ее однозначный характер и информационная самодостаточность.

Калибр КП КЛ КАЛ КЗ КИ ККЗ КОА КООК ККС КФР КД КПП КНР ROA ROE Калибр 1 -1 -1 -1 -1 -1 1 -1 -1 -1 -1 -1 1 -1 -1 -1 КП 1 1 1 -1 1 1 1 0 0 1 1 1 0 0 0 0 КЛ 1 -1 1 -1 1 1 1 0 0 1 1 1 0 0 0 0 КАЛ 1 1 1 1 1 1 1 0 0 1 1 1 0 0 0 0 КЗ 1 -1 -1 -1 1 1 1 1 -1 0 0 0 1 -1 -1 -1 КИ 1 -1 -1 -1 -1 1 1 1 -1 0 0 0 1 -1 -1 -1 ККЗ -1 -1 -1 -1 -1 -1 1 -1 -1 0 0 0 -1 -1 -1 -1 КОА 1 0 0 0 -1 -1 1 1 -1 -1 1 1 0 0 0 0 КООК 1 0 0 0 1 1 1 1 1 -1 1 1 0 0 0 0 ККС 1 -1 -1 -1 0 0 0 1 1 1 1 0 1 1 1 1 КФР 1 -1 -1 -1 0 0 0 -1 -1 -1 1 1 1 -1 -1 -1 КД 1 -1 -1 -1 0 0 0 -1 -1 0 -1 1 1 -1 -1 -1 КПП -1 0 0 0 -1 -1 1 0 0 -1 -1 -1 1 0 0 0 КНР 1 0 0 0 1 1 1 0 0 -1 1 1 0 1 -1 -1 ROA 1 0 0 0 1 1 1 0 0 -1 1 1 0 1 1 -1 ROE 1 0 0 0 1 1 1 0 0 -1 1 1 0 1 1 1

biK = RKiЭ – RKiФ (4.2)

(4.3)

Коэффициенты Обозначение Сумма модулей отклонения Среднее отклонение Степень проблемности Коэффициент покрытия КП 3 1,000 7 Коэффициент ликвидности КЛ 3 1,000 7 Коэффициент абсолютной ликвидности КАЛ 0 0,000 15 Средний срок оборачиваемости запасов КЗ 14 3,500 1 Средний срок инкассации КИ 6 1,500 6 Средний срок оборачиваемости кредиторской задолженности ККЗ 8 2,000 4 Коэффициент окупаемости совокупных активов КОА 3 1,000 7 Коэффициент окупаемости основного капитала КООК 1 0,333 10 Коэффициент «квоты собственника» ККС 10 2,500 3 Коэффициент финансового рычага КФР 14 1,750 5 Коэффициент задолженности КД 1 0,250 14 Коэффициент покрытия процентов КПП 9 3,000 2 Норма рентабельности КНР 1 0,333 10 Норма доходности активов ROA 1 0,333 10 Норма доходности акционерного капитала ROE 1 0,333 10