3.3.4. Операционный рычаг как метод управления прибылью

В финансовом менеджменте применяются 2 основных подхода к максимизации прибыли:

1) на основе сопоставления предельных показателей: издержек, дохода и выручки;

2) на основе выявления взаимосвязи между показателями «выручка-издержки-прибыль».

В основе обоих методов лежит классификация издержек в зависимости от влияния на них изменения объемов производства.

Постоянные (или фиксированные) издержки не находятся в прямой зависимости от изменения объема выработки продукции. К ним относятся амортизационные отчисления, процент за кредит, арендная плата, оклады управленческого персонала, административные расходы. При относительном росте объема выпуска эти расходы не изменяются существенным образом и в пересчете на единицу продукции их доля уменьшается, что является резервом снижения себестоимости продукции.

Переменные издержки (пропорциональные) изменяются пропорционально изменению объема выпуска. Это расходы на приобретение сырья, материалов, электрической энергию, транспортные издержки, комиссионные и проч. Но на практике пропорциональность зависимости «переменные издержки – объем производства» не такой жесткий. Например, увеличив объем закупок сырья, можно сэкономить на скидке.

Полные (суммарные) издержки – это совокупность постоянных и переменных.

Экономический смысл деления издержек на постоянные и переменные проявляется в следующем:

во-первых – решается вопрос о максимизации массы и темпах прироста прибыли за счет относительного сокращения тех или иных расходов;

во-вторых – эта классификация дает возможность определить «запас финансовой прочности» и является основой для операционного анализа.

Цель операционного анализа – проследить взаимосвязь финансовых результатов фирмы, издержек и объемов производства. Это самый эффективный метод оперативного и стратегического финансового планирования.

Элементы операционного анализа:

операционный рычаг;

порог рентабельности;

запас финансовой прочности.

Результаты операционного анализа могут составлять коммерческую тайну предприятия.

Операционный (производственный) рычаг

Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли, то есть процент роста прибыли всегда больше процента роста выручки.

Например.

Выручка от реализации - 11 млн.р.

Переменные затраты - 9,3 млн.р.

Постоянные затраты - 1,5 млн.р.

Полные затраты - 10,8 млн.р.

Прибыль - 0,2 млн.р.

Выручка от реализации увеличилась до 12 млн.р. (+9,1%)

Переменные затраты -  млн.р.

млн.р.

Постоянные затраты - 1,5 млн. р.

Полные затраты -  млн.р.

млн.р.

Прибыль  млн.р.

млн.р.

Как видно из расчетов, выручка от реализации увеличилась на 9,1%, а прибыль на 77%.

Решая задачу максимизации прибыли можно увеличивать или уменьшать не только переменные, но и постоянные расходы и в зависимости от этого вычислять на сколько % возрастет прибыль.

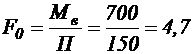

Сила воздействия операционного рычага определяется по формуле:

, (3.15)

, (3.15)

где  - сила воздействия операционного рычага;

- сила воздействия операционного рычага;

- валовая маржа (постоянные расходы + прибыль), в экономической литературе этот показатель называется суммой покрытия.

- валовая маржа (постоянные расходы + прибыль), в экономической литературе этот показатель называется суммой покрытия.

В нашем примере F0 = (11 млн.р. – 9,3 млн.р.) : 0,2 = 8,5.

Число 8,5 означает, что при возможном увеличении выручки от реализации, например на 3%, прибыль возрастет на 3%?8,5=25,5%.

При снижении выручки от реализации на 10% прибыль снизится на 10%?8,5=85%, а увеличение выручки на 9,1% даст прирост прибыли на 9,1?8,5 на 77% (см. выше расчет).

Формула силы воздействия операционного рычага позволяет ответить на вопрос, насколько чувствительна валовая маржа к изменению объема реализации продукции.

Чем больше постоянные затрат и меньше прибыль, тем сильнее действует операционный рычаг.

Сила воздействия операционного рычага указывает на степень предпринимательского риска, чем больше сила воздействия, тем выше предпринимательский риск.

дает возможность определить массу прибыли в зависимости от изменения выручки.

Порог рентабельности

Порог рентабельности – это такая выручка от реализации, при которой предприятие покрывает свои расходы на производство и реализацию продукции без получения прибыли и убытков. Валовой маржи хватает только на покрытие постоянных расходов, а прибыль равна нулю.

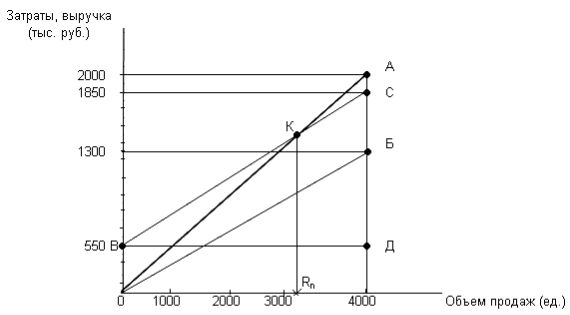

Чаще порог рентабельности определяют графическим способом.

Пример. Рассчитать критический объем продаж (порог рентабельности) по следующим исходным данным:

Цена – 0,5 тыс. руб. за 1 шт.

Объем продаж – 4000 шт.

Постоянные затраты – 550 тыс. руб.

Переменные затраты – 1300 тыс. руб. (0,325 тыс. руб. за 1 шт.)

Прибыль – 150 тыс. руб.

Порядок построения графика

1. Прямая выручки от реализации – ОА.

Выручка = Цена реализации ? Объем реализации = 0,5 тыс. руб. ? 4 000 ед. = 2000 руб.

2. Прямая постоянных затрат (горизонталь на уровне 550 тыс. руб.).

3. ОЕ – прямая переменных затрат.

4. Прямая суммарных затрат ВС параллельна прямой переменных затрат, поднятой на высоту = 550 тыс. руб. или 0,325 ? 4000 + 550=1850 руб.

Точка пересечения (К) прямой выручки (ОА) и суммарных затрат (ВС) будет порогом рентабельности, которая укажет на критический (пороговый) объем выпуска, при котором доходы покрывают расходы без получения прибыли (точка безубыточности).

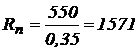

В нашем примере критический объем продаж составит 3142 шт.

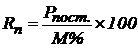

Порог рентабельности можно определить и по формуле:

, (3.16)

, (3.16)

где  - постоянные расходы;

- постоянные расходы;

- процент валовой маржи к выручке от реализации.

- процент валовой маржи к выручке от реализации.

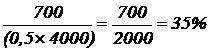

В нашем примере

тыс. руб. или

тыс. руб. или

тыс. руб.

тыс. руб.

или  (ед).

(ед).

Цифра 3143м ед. – пороговое количество товара. Каждая следующая единица товара будет приносить прибыль.

Чтобы определить массу прибыли после прохождения порога рентабельности, достаточно умножить количество товара, проданного сверх критического объема, на удельную величину валовой маржи в каждой единице товара.

Например.  Масса прибыли после Количество товара, Валовая маржа

Масса прибыли после Количество товара, Валовая маржа

прохождения порога = проданного после ? Общее количество (3.17)

прохождения порога проданного товара

рентабельности

Сила воздействия операционного рычага максимальна вблизи порога рентабельности и снижается по мере роста выручки от реализации и прибыли, так как удельный вес постоянных затрат в общей их сумме уменьшается вплоть до очередного «скачка» постоянных затрат.

Запас финансовой прочности

Запас финансовой прочности – это разница между достигнутой фактической выручкой от реализации продукции и порогом рентабельности.

Запас Выручка Порог

финансовой = от – рентабельности (3.18)

прочности реализации

Для нашего примера:

Выручка от реализации – 2000 тыс. руб.

Порог рентабельности – 1571 тыс. руб.

или 21% по отношению к объему выручки.

Или по второй формуле:

,

,

где  - сила воздействия операционного рычага.

- сила воздействия операционного рычага.

. (3.19)

. (3.19)

Как следует из расчетов, предприятие способно выдержать снижение выручки на 21% без угрозы для своего финансового положения. Если у предприятия высокий запас финансовой прочности (>10%), это свидетельствует о благоприятном значении силы воздействия операционного рычага (при оптимальном удельном весе постоянных затрат) и высоком уровне рентабельности. Такое предприятие привлекательно для инвесторов, кредиторов, страховых компаний. Чем больше доля постоянных издержек в себестоимости тем существеннее зависимость между выручкой от реализации и доходом. Для предприятий, имеющих громоздкие основные доходы, высокая сила операционного рычага представляет опасность, так как в нестабильных экономических условиях (падение платежеспособного спроса, инфляция) каждый % снижения выручки оборачивается катастрофическим падением прибыли. Автоматизация приводит к росту издержек, а, следовательно, к росту силы операционного рычага и предпринимательскому риску. Таким образом, здесь есть и положительные и отрицательные стороны автоматизации. Нет однозначного ответа на вопрос, что выгоднее: иметь высокие переменные издержки и низкие постоянные, или наоборот. Для каждого предприятия свой вариант ответа. Он зависит от финансовых целей, исходного положения и прочих обстоятельств.