16.3. Оценка рисков инвестиционных проектов [3. C. 281–284]

Имитационная модель оценки риска

Подход связан с корректировкой денежного потока и последующим расчетом NPV для всех вариантов (имитационное моделирование).

Методика анализа состоит в следующем:

по каждому проекту строят три его возможных варианта развития: пессимистический, наиболее вероятный, оптимистический;

по каждомуиз вариантов рассчитывается соответствующий NPV, т.

е. получают три величины: NPVп, NPVв, NPVo;для каждого проекта рассчитывается размах вариации NPV по формуле

; (81)

; (81)

из двух сравниваемых проектов тот считается более рисковым, у которого размах вариации NPV больше.

Существуют модификации рассмотренной методики, предусматривающие применение количественных вероятностных оценок.

В этом случае методика может иметь вид:

по каждому варианту рассчитываются пессимистическая, наиболее вероятная и оптимистическая оценки денежных поступленийиNPV;

для каждого проекта значениям NPVn, NPVe, NPVo присваиваются вероятности их осуществления;

для каждого проекта рассчитывается вероятное значение NPV, взвешенное по присвоенным вероятностям, и среднее квадратическое отклонение от него;

проект с большим значением среднего квадратического отклонения считается более рисковым.

Методика изменения денежного потока

В отличие от предыдущей методики в этом случае пытаются оценить вероятность появления заданной величины денежного поступления для каждого года и каждого проекта.

После этого составляются новые проекты на основе откорректированных с помощью понижающих коэффициентов денежных потоков и для них рассчитываются NPV (понижающий коэффициент представляет собой вероятность появления рассматриваемого денежного поступления).

Предпочтение отдается проекту, откорректированный денежный поток которого имеет наибольший NPV; этот проект считается менее рисковым.

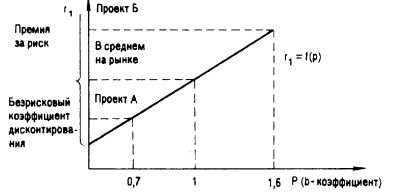

Методика поправки на риск коэффициента дисконтированияЛогика этой методики может быть продемонстрирована следующим образом:

,(82)

,(82)

где r1 – коэффициент дисконтирования с учетом риска;

р – степень риска (например, коэффициент вариации, упомянутый в модифицированной методике).

Рассмотрим график функции (рис. 20).

Рис. 20. Линия риска

Безрисковый коэффициент дисконтирования в основном соответствует государственным ценным бумагам. Более рисковыми являются облигации, акции, опционы и др. Чем больше риск, ассоциируемый с конкретным проектом, тем выше должна быть премия. Учесть это можно добавлением премии к безрисковому коэффициенту дисконтирования.

Таким образом, методика имеет вид:

устанавливается исходная цена капитала, предназначенного для инвестирования, СС;

определяется (например, экспертным путем) риск, ассоциируемый с данным проектом: для проекта А – Ра, для проекта Б – Рб;

рассчитывается NPV с коэффициентом дисконтирования r:

для проекта А: r = СС + Ра;

для проекта Б: r = СС + Рб;

проект с большим NPV считается предпочтительным.