13.4. Факторинг как один из новых методов краткосрочного финансирования

Факторинг (от англ. factor – маклер, посредник) – это посредническая операция, осуществляемая факторинговой компанией или банком, по взысканию денежных средств с должников своего клиента (переуступка дебиторской задолженности).

В соответствии с Конвенцией о международном факторинге, принятой в 1988 г. Международным институтом унификации частного права, операция считается факторингом в том случае, если она удовлетворяет, как минимум, двум из четырех признаков:

наличие кредитования в форме предварительной оплаты долговых требований;

ведение бухгалтерского учета поставщика, прежде всего, учета реализации;

инкассирование его задолженности;

страхование поставщика от кредитного риска.

Хотя факторинг имеет кредитную природу, однако, существует ряд различий между ним и кредитом. Основные различия представлены в табл. 14.

Таблица 14

Отличия кредита и факторинга как источников финансирования [2. C. 295]

| Кредит | Факторинг |

| Кредит возвращается банку заемщиком | Факторинговое финансирование погашается из денег, выплачиваемых дебиторами клиента |

| Кредит выдается на фиксированный срок | Факторинговое финансирование выплачивается на срок фактической отсрочки платежа |

| Кредит выплачивается в обусловленный кредитным договором день | Факторинговое финансирование осуществляется в день поставки товара |

| Кредит, как правило, выдается под залог | Для факторингового финансирования никакого обеспечения не требуется |

| Кредит выдается на заранее обусловленную сумму | Размер фактического финансирования не ограничен и может увеличиваться по мере роста объема продаж клиента |

| Кредит погашается в заранее обусловленный день | Факторинговое финансирование погашается в день фактической оплаты дебитором поставленного товара |

| Для получения кредита необходимо оформлять значительное количество документов | Факторинговое финансирование осуществляется автоматически при предоставлении накладной и счета фактуры |

| Погашение кредита не гарантирует получение нового | Факторинговое финансирование продолжается бессрочно |

| При кредитовании, помимо перечисления денег, банк не оказывает заемщику никаких услуг | Факторинговое финансирование сопровождается управлением дебиторской задолженностью |

В факторинговой операции участвуют три субъекта:

организатор факторинга – специализированная компания или факторинговый отдел банка;

организация-поставщик продукции является клиентом организатора факторинга;

организация-покупатель продукции выступает заемщиком организации-поставщика.

Для осуществления факторинговых операций создается денежный фонд – фонд оборотных средств факторинга.

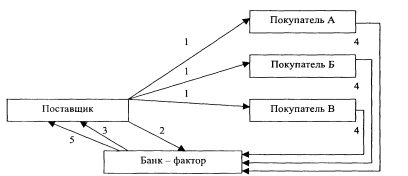

Организатор факторинга формирует также резервный фонд в размере до 10 % от общего оборотного фонда, который используется для покрытия возможных убытков.Механизм факторингового обслуживания клиентов банком представлен на рис. 18 [2. C. 297].

Рис. 18. Схема факторингового обслуживания клиентов банком:

1 – поставка товара на условиях отсрочки платежа;

2 – уступка права требования долга по поставке банку;

3 – выплата досрочного платежа (до 90 % от суммы поставленного товара) сразу после поставки;

4 – оплата за поставленный товар;

5 – выплата остатка средств (от 10 %, после оплаты покупателем) за минусом комиссии.

Преимущество факторинга в том, что он позволяет продавцу поддерживать ликвидность. Недостатки заключаются в том, что факторинг недешев и ограничен (в России обычно предоставляется только клиентам банка). Вопросы для самопроверки

Охарактеризуйте основные виды краткосрочного банковского кредитования.

Расскажите о формах и механизмах предоставления краткосрочной финансовой поддержки предприятию из бюджета. 3. Раскройте сущность факторинговой сделки. Опишите схему факторингового обслуживания клиентов банком.

Список литературы

1. Пещанская, И. В. Финансовый менеджмент: краткосрочная финансовая политика [Текст] / И. В. Пещанская. – М.: Изд-во «Экзамен», 2005.

2. Гаврилова, А.Н. Финансовый менеджмент [Текст] /А. Н. Гаврилова. – М.: КНОРУС, 2005.

3. Российская Федерация. Законы. Бюджетный кодекс [Текст]: федер. закон [принят 17 июля 1998 г.] // СЗ РФ. – 1998. – № 31. – Ст. 3823.

4. Пещанская, И. В. Краткосрочный кредит: теория и практика [Текст] / И. В. Пещанская. – М.: Изд-во «Экзамен», 2003.

5. Ендовицкий, Д. А. Анализ и оценка кредитоспособности заемщика [Текст]: учебно-практ. пособие / Д. А. Ендовицкий, И. В. Бочарова. – М.: КНОРУС, 2005.

6. Масленченков, Ю. С. Финансовый менеджмент банка [Текст]: учебное пособие для вузов / Ю. С. Масленченков. – М.: ЮНИТИ-ДАНА, 2003.