1 Прогнозирование поступления и расходования денежных средств, по операционной деятельности исходя из планируемого объема реализации продукции осуществляется в такой последовательности (рис 10.19)

Рисунок 10.19 Последовательность расчета отдельных показателей при прогнозировании поступления и расходования денежных средств, исходя из планируемого объема реализации продукции

Определение планового объема реализации продукции на разработанной производственной программе (плане производства продукции), учитывающей потенциал соответствующего товарного рынка.

Такой подход позволяет увязывать плановый объем реализации продукции с ресурсным потенциалом предприятия и уровнем его использования, а также емкостью соответствующего товарного рынка. Базовым показателем расчета плановой суммы реализации продукции выступает в этом случае планируемый объем производства товарной продукции. Модель расчета планового объема реализации продукции имеет следующий вид (10.64):  , (10.64)

, (10.64)

где  – плановый объем реализации продукции в рассматриваемом периоде (месяце);

– плановый объем реализации продукции в рассматриваемом периоде (месяце);

– сумма запасов готовой продукции на начало планируемого периода;

– сумма запасов готовой продукции на начало планируемого периода;

ПТП – суммарный объем производства готовой товарной продукции в рассматриваемом плановом периоде;

– сумма запасов готовой продукции на конец рассматриваемого периода.

– сумма запасов готовой продукции на конец рассматриваемого периода.

Плановый объем реализации продукции дифференцируется в разрезе реализации за наличный расчет и с предоставлением товарного (коммерческого) кредита с учетом сложившейся хозяйственной практики.

Расчет планового коэффициента инкассации дебиторской задолженности осуществляется исходя из фактического его уровня в отчетном периоде с учетом намечаемых мероприятий по изменению политики предоставления товарного (коммерческого) кредита.

Расчет плановой суммы поступления денежных средств от реализации продукции осуществляется по следующей формуле (10.65):

, (10.65)

, (10.65)

где  – плановая сумма поступления денежных средств от реализации продукции в рассматриваемом периоде;

– плановая сумма поступления денежных средств от реализации продукции в рассматриваемом периоде;

– плановый объем реализации продукции за наличный расчет в рассматриваемом периоде;

– плановый объем реализации продукции за наличный расчет в рассматриваемом периоде;

– объем реализации продукции в кредит в текущем периоде;

– объем реализации продукции в кредит в текущем периоде;

КИ – коэффициент текущей инкассации дебиторской задолженности, выраженный десятичной дробью;

– сумма ранее неинкассированного остатка дебиторской задолженности (подлежащего инкассации в плановом порядке).

– сумма ранее неинкассированного остатка дебиторской задолженности (подлежащего инкассации в плановом порядке).

Рассчитанный показатель плановой суммы поступления денежных средств от реализации продукции характеризует планируемый объем положительного денежного потока предприятия по операционной деятельности.

Определение плановой суммы операционных затрат по производству и реализации продукции является одним из наиболее трудоемких этапов прогнозирования денежных потоков предприятия. В его основе лежит калькулирование себестоимости отдельных видов продукции (производственной и полной). В состав плановой себестоимости конкретного вида продукции включаются все прямые и непрямые затраты на ее производство и реализацию. В наиболее общем виде плановая сумма совокупных операционных затрат предприятия может быть представлена следующим расчетным алгоритмом (10.66):

, (10.66)

, (10.66)

где  – плановая сумма операционных затрат го производству и реализации продукции;

– плановая сумма операционных затрат го производству и реализации продукции;

– плановая сумма прямых затрат на производство единицы продукции;

– плановая сумма прямых затрат на производство единицы продукции;

– плановая сумма общепроизводственных (непрямых) затрат на производство единицы продукции;

– плановая сумма общепроизводственных (непрямых) затрат на производство единицы продукции;

– планируемый объем производства конкретных видов продукции в натуральном выражении;

– планируемый объем производства конкретных видов продукции в натуральном выражении;

– плановая сумма затрат на реализацию единицы продукции;

– плановая сумма затрат на реализацию единицы продукции;

– планируемый объем реализации конкретных видов продукции в натуральном выражении;

– планируемый объем реализации конкретных видов продукции в натуральном выражении;

– плановая сумма общехозяйственных затрат предприятия (административно-управленческих расходов по предприятию в целом).

– плановая сумма общехозяйственных затрат предприятия (административно-управленческих расходов по предприятию в целом).

Расчет плановой суммы налоговых платежей, уплачиваемых за счет дохода (входящих в цену продукции), осуществляется исходя из планируемого объема реализации отдельных видов продукции и соответствующих ставок налога на добавленную стоимость, акцизного сбора и других аналогичных налогов.

Расчет плановой суммы валовой прибыли предприятия по операционной деятельности производится по следующей формуле (10.67):

, (10.67)

, (10.67)

где  – плановая сумма валовой прибыли предприятия по операционной деятельности в рассматриваемом периоде;

– плановая сумма валовой прибыли предприятия по операционной деятельности в рассматриваемом периоде;

– плановый объем реализации продукции в рассматриваемом периоде;

– плановая сумма операционных затрат по производству и реализации продукции;

– плановая сумма операционных затрат по производству и реализации продукции;

– плановая сумма налоговых платежей, уплачиваемых за счет дохода (входящих в цену продукции).

– плановая сумма налоговых платежей, уплачиваемых за счет дохода (входящих в цену продукции).

Расчет плановой суммы налогов уплачиваемых за счет прибыли, осуществляется по следующей формуле (10.68):

, (10.68)

, (10.68)

где  – плановая сумма налогов, уплачиваемых за счет прибыли;

– плановая сумма налогов, уплачиваемых за счет прибыли;

– плановая сумма валовой прибыли предприятия по операционной деятельности;

– ставка налога на прибыль, в процентах;

– ставка налога на прибыль, в процентах;

– сумма прочих налогов и сборов, уплачиваемых за счет прибыли.

– сумма прочих налогов и сборов, уплачиваемых за счет прибыли.

Расчет плановой суммы чистой прибыли предприятия по операционной деятельности производится по формуле (10.69):

, (10.69)

, (10.69)

где  – плановая сумма чистой прибыли предприятия по операционной деятельности в рассматриваемом периоде;

– плановая сумма чистой прибыли предприятия по операционной деятельности в рассматриваемом периоде;

– плановая сумма валовой прибыли предприятия по операционной деятельности в рассматриваемом периоде;

– плановая сумма налогов, уплачиваемых за счет прибыли.

– плановая сумма налогов, уплачиваемых за счет прибыли.

Расчет плановой суммы расходования денежных средств по операционной деятельности осуществляется по следующей формуле (10.70):

, (10.70)

, (10.70)

где  – плановая сумма расходования денежных средств по операционной деятельности в рассматриваемом периоде;

– плановая сумма расходования денежных средств по операционной деятельности в рассматриваемом периоде;

– плановая сумма операционных затрат по производству и реализации продукции;

– плановая сумма налогов и сборов, уплачиваемых за счет дохода (входящих в цену продукции);

– плановая сумма налогов и сборов, уплачиваемых за счет дохода (входящих в цену продукции);

– плановая сумма налогов, уплачиваемых за счет прибыли;

– плановая сумма амортизационных отчислений от основных средств и нематериальных активов.

– плановая сумма амортизационных отчислений от основных средств и нематериальных активов.

Рассчитанный показатель плановой суммы расходования денежных средств характеризует планируемый объем отрицательного денежного потока предприятия по операционной деятельности.

Расчет плановой суммы чистого денежного потока может быть осуществлен по любому из рассматриваемых ниже алгоритмов (10.71) или (10.72):

, (10.71)

, (10.71)

или

, (10.72)

, (10.72)

где  – плановая сумма чистого денежного потока предприятия в рассматриваемом периоде;

– плановая сумма чистого денежного потока предприятия в рассматриваемом периоде;

– плановая сумма чистой прибыли предприятия по операционной деятельности;

– плановая сумма чистой прибыли предприятия по операционной деятельности;

– плановая сумма амортизационных отчислений от основных средств и нематериальных активов;

– плановая сумма амортизационных отчислений от основных средств и нематериальных активов;

– плановая сумма поступления денежных средств от реализации продукции;

– плановая сумма поступления денежных средств от реализации продукции;

– плановая сумма расходования денежных средств по операционной деятельности.

– плановая сумма расходования денежных средств по операционной деятельности.

Пример прогнозирования поступления и расходования денежных средств, по операционной деятельности исходя из планируемого объема реализации продукции представлен в табл. 10.4.

Таблица 10.4

Прогнозные расчеты поступления и расходования денежных средств по операционной деятельности исходя из планируемого объема реализации продукции

(тыс. усл. ден. ед.)

| Показатели | Декабрь прошлого года | I квартал прошлого года | Итого I квартал | и т.д. | ||

| Январь | Февраль | Март | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Объем реализации продукции – всегов том числе – за наличный расчет – в кредит | 1000 | 1100 | 1200 | 1300 | 3600 | – |

| 300 | 350 | 400 | 450 | 1200 | – | |

| 700 | 750 | 800 | 850 | 2400 | – | |

| 2. Коэффициент текущей инкассации дебиторской задолженности | 0,5 | 0,5 | 0,5 | 0,5 | – | – |

| 3. Сумма поступления денежных средств от реализации продукции – всего в том числе – от продажи за наличный расчет – от продажи в кредит в текущем периоде – от продажи в кредит в предшествующем периоде | – | 1075 | 1175 | 1275 | 3525 | – |

| 300 | 350 | 400 | 450 | 1200 | – | |

| 350 | 375 | 400 | 450 | 1200 | – | |

| – | 350 | 375 | 400 | 1125 | – | |

| 4. Сумма операционных затрат по производству и реализации продукции – всего в т.ч. амортизационные отчисления | – | 730 | 750 | 780 | 2260 | – |

| – | 45 | 48 | 53 | 146 | – | |

| 5. Ставка налога на добавленную стоимость, % | – | 20 | 20 | 20 | – | – |

| 6. Сумма налога на добавленную стоимость | – | 220 | 240 | 260 | 720 | – |

| 7. Валовая прибыль от операционной деятельности | – | 150 | 210 | 260 | 620 | – |

| 8. Ставка налога на прибыль, % | – | 30 | 30 | 30 | – | – |

| 9. Сумма налога на прибыль | – | 45 | 63 | 78 | 186 | – |

| 10. Чистая прибыль от операционной деятельности | – | 105 | 147 | 182 | 434 | – |

| 11. Общая сумма расходов денежных средств пооперационной деятельности | – | 950 | 1005 | 1065 | 3020 | – |

| 12. Сумма чистого денежного потока по операционной деятельности | – | 150 | 195 | 235 | 580 | – |

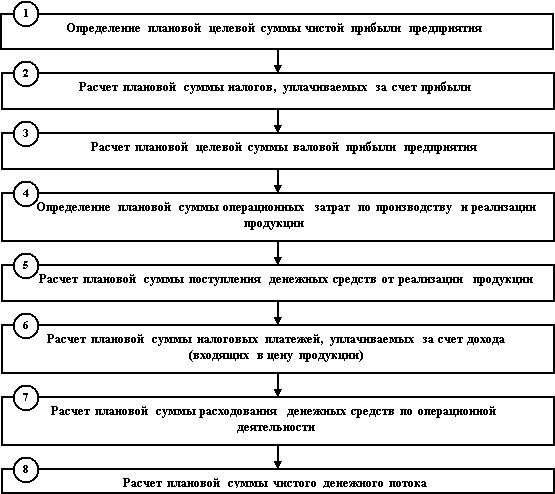

2 Прогнозирование поступления и расходования денежных средств, по операционной деятельности исходя из планируемой целевой суммы чистой прибыли, осуществляется в такой последовательности (10.20).

Определение плановой целевой суммы чистой прибыли предприятия представляет собой наиболее сложный этап в системе прогнозных расчетов денежных потоков.

Рисунок 10.20 Последовательность расчета отдельных показателей при прогнозировании поступления и расходования денежных средств исходя из планируемой целевой суммы чистой прибыли

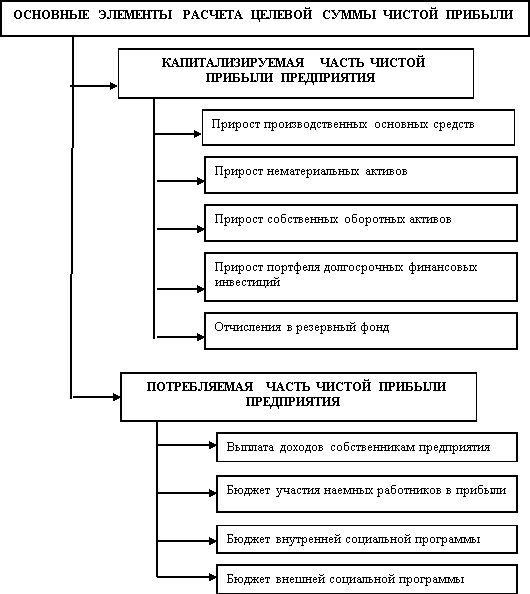

Целевая сумма чистой прибыли представляет собой плановую потребность в финансовых ресурсах, формируемых за счет этого источника, обеспечивающую реализацию целей развития предприятия в предстоящем периоде. Расчет целевой суммы чистой прибыли предприятия ведется в разрезе отдельных элементов предстоящей потребности, состав которых представлен на рис. 10.21.

Рисунок 10.21 Состав основных элементов расчета целевой суммы чистой прибыли предприятия

Результаты прогнозных расчетов целевой суммы чистой прибыли предприятия в разрезе перечисленных элементов позволяют не только сформировать исходную базу планирования его денежных потоков, но и определить внутренние пропорции предстоящего ее использования.

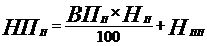

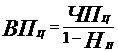

Расчет плановой целевой суммы валовой прибыли предприятия осуществляется по следующей формуле (10.73):

, (10.73)

, (10.73)

где  – целевая сумма валовой прибыли предприятия в рассматриваемом периоде;

– целевая сумма валовой прибыли предприятия в рассматриваемом периоде;

– целевая сумма чистой прибыли предприятия в рассматриваемом периоде;

– целевая сумма чистой прибыли предприятия в рассматриваемом периоде;

– сводная ставка налога на прибыль и других налогов, уплачиваемых за счет прибыли, выраженная десятичной дробью.

– сводная ставка налога на прибыль и других налогов, уплачиваемых за счет прибыли, выраженная десятичной дробью.

Расчет плановой суммы налогов, уплачиваемых за счет прибыли, производится по формуле (10.74):

, (10.74)

, (10.74)

где  – плановая сумма налогов, уплачиваемых за счет прибыли;

– плановая сумма налогов, уплачиваемых за счет прибыли;

– целевая сумма валовой прибыли предприятия в рассматриваемом периоде;

– целевая сумма чистой прибыли предприятия в рассматриваемом периоде.

– целевая сумма чистой прибыли предприятия в рассматриваемом периоде.

Определение плановой суммы операционных затрат по производству и реализации продукции при этом методе прогнозирования носит обобщенный характер так как предполагает, что производственная программа под целевую сумму прибыли еще не сформирована. Упрощенный алгоритм осуществления таких расчетов имеет следующий вид (10.75):

, (10.75)

, (10.75)

где – плановая сумма операционных затрат по производству и реализации продукции в рассматриваемом периоде;

– фактическая сумма постоянных операционных затрат в аналогичном предшествующем периоде;

– фактическая сумма постоянных операционных затрат в аналогичном предшествующем периоде;

– фактическая сумма переменных операционных затрат в аналогичном предшествующем периоде;

– фактическая сумма переменных операционных затрат в аналогичном предшествующем периоде;

– плановая целевая сумма валовой операционной прибыли предприятия;

– плановая целевая сумма валовой операционной прибыли предприятия;

– фактическая сумма валовой операционной прибыли предприятия в аналогичном предшествующем периоде.

– фактическая сумма валовой операционной прибыли предприятия в аналогичном предшествующем периоде.

В составе плановых операционных затрат отдельной позицией отражается сумма амортизационных отчислений.

Расчет плановой суммы поступления денежных средств от реализации продукции осуществляется по следующей формуле (10.76):

, (10.76)

, (10.76)

где  – плановая сумма поступления денежных средств от реализации продукции в рассматриваемом периоде;

– плановая сумма поступления денежных средств от реализации продукции в рассматриваемом периоде;

– плановая целевая сумма валовой операционной прибыли предприятия;

– плановая сумма операционных затрат по производству и реализации продукции в рассматриваемом периоде;

– сводная ставка налога на добавленную стоимость и других налогов и сборов, уплачиваемых за счет доходов, выраженная десятичной дробью.

– сводная ставка налога на добавленную стоимость и других налогов и сборов, уплачиваемых за счет доходов, выраженная десятичной дробью.

Расчет плановой суммы налоговых платежей, уплачиваемых за счет дохода (входящих в цену продукции), производится по такой формуле (10.77):

, (10.77)

, (10.77)

где  – плановая сумма налогов и сборов, уплачиваемых за счет дохода (входящих в цену продукции);

– плановая сумма налогов и сборов, уплачиваемых за счет дохода (входящих в цену продукции);

– плановая сумма поступления денежных средств от реализации продукции в рассматриваемом периоде;

– плановая сумма операционных затрат по производству и реализации продукции в рассматриваемом периоде;

– плановая целевая сумма валовой операционной прибыли предприятия.

Расчет плановой суммы расходования денежных средств по операционной деятельности основывается на плановых операционных затратах предприятия (без суммы амортизационных отчислений) и плановой сумме налогов и сборов, уплачиваемых за счет доходов и прибыли (формула этого расчета рассмотрена ранее) (10.70).

Расчет плановой суммы чистого денежного потока основывается на ранее рассмотренных алгоритмах (10.71) или (10.72). Этот показатель может быть определен путем суммирования целевой суммы чистой прибыли и амортизационных отчислений или как разность между суммой поступления и расходования денежных средств в планируемом периоде.

Пример прогнозирования поступления и расходования денежных средств по операционной деятельности исходя из планируемой целевой суммы чистой прибыли предприятия представлен в табл. 10.5.

Таблица 10.5

Прогнозные расчеты поступления и расходования денежных средств пооперационной деятельности исходя из планируемой целевой суммы чистой прибыли предприятия

(тыс. усл. ден. ед.)

| Показатели | I квартал планового года | Итого I квартал | и т.д. | ||

| Январь | Февраль | Март | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1.Плановая целевая сумма чистой прибыли предприятия | 150 | 180 | 200 | 530 | |

| 2. Ставка налога на прибыль, % | 30 | 30 | 30 | – | |

| 3. Плановая целевая сумма валовой прибыли предприятия | 214 | 257 | 286 | 757 | |

| 4. Плановая сумма налога на прибыль | 64 | 77 | 86 | 227 | |

| 5. Сумма операционных затрат по производству и реализации продукции – всего в т.ч. амортизационные отчисления | 770 | 800 | 830 | 2400 | |

| 45 | 48 | 53 | 146 | ||

| 6. Ставка налога на добавленную стоимость, % | 20 | 20 | 20 | – | |

| 7. Сумма поступления денежных средств от реализации продукции | 1230 | 1321 | 1395 | 3946 | |

| 8. Сумма налога на добавленную стоимость | 246 | 264 | 279 | 789 | |

| 9. Общая сумма расходов денежных средств по операционной деятельности | 1035 | 1093 | 1142 | 3270 | |

| 10. Сумма чистого денежного потока операционной деятельности | 195 | 228 | 253 | 676 | |

3 Прогнозирование поступления и расходования денежных средств по инвестиционной деятельности осуществляется методом прямого счета. Основой осуществления этих расчетов являются:

Программа реального инвестирования, характеризующая объем вложения денежных средств в разрезе отдельных осуществляемых или намечаемых к реализации инвестиционных проектов.

Проектируемый к формированию портфель долгосрочных финансовых инвестиций. Если такой портфель на предприятии уже сформирован, то определяется необходимая сумма денежных средств для обеспечения его прироста или объем реализации инструментов долгосрочных финансовых инвестиций.

Предполагаемая сумма поступления денежных средств от реализации основных средств и нематериальных активов. В основу этого расчета должен быть положен план их обновления.

Прогнозируемый размер инвестиционной прибыли. Так как прибыль от завершенных реальных инвестиционных проектов, вступивших в стадию эксплуатации, показывается в составе операционной прибыли предприятия, в этом разделе прогнозируется размер прибыли только по долгосрочным финансовым инвестициям – дивидендам и процентам к получению.

Расчеты обобщаются в разрезе позиций, предусмотренных стандартом отчета о движении денежных средств предприятия по инвестиционной деятельности.

4. Прогнозирование поступления и расходования денежных средств по финансовой деятельности осуществляется методом прямого счета на основе потребности предприятия во внешнем финансировании, определенной по отдельным ее элементам (алгоритмы расчета этой потребности рассмотрены ранее). Основой осуществления этих расчетов являются:

Намечаемый объем дополнительной эмиссии собственных акций или привлечения дополнительного паевого капитала. В план поступления денежных средств включается только та часть дополнительной эмиссии акций, которая может быть реализована в конкретном предстоящем периоде.

Намечаемый объем привлечения долгосрочных и краткосрочных финансовых кредитов и займов во всех их формах (привлечение и обслуживание товарного кредита, а также краткосрочной внутренней кредиторской задолженности отражается денежными потоками по операционной деятельности).

Сумма ожидаемого поступления средств в порядке безвозмездного целевого финансирования. Эти показатели включаются в план на основе утвержденных государственного бюджета или соответствующих бюджетов других государственных и негосударственных органов (фондов, ассоциаций и т.п.).

Суммы предусмотренных к выплате в плановом периоде основного долга по долгосрочным и краткосрочным финансовым кредитам и займам. Расчет этих показателей осуществляется на основе конкретных кредитных договоров предприятия с банками или другими финансовыми институтами (в соответствии с условиями амортизации основного долга).

Предполагаемый объем дивидендных выплат акционерам (процентов на паевой капитал). В основе этого расчета лежит планируемая сумма чистой прибыли предприятия и осуществляемая им дивидендная политика. Расчеты обобщаются в разрезе позиций, предусмотренных стандартом отчета о движении денежных средств предприятия по финансовой деятельности. Результаты расчетов поступления и расходования денежных средств в разрезе основных видов деятельности и по предприятию в целом рекомендуется обобщать в следующей плановой форме (табл. 10.6).

Таблица 10.6

Рекомендуемая форма составления плана поступления и расходования денежных средств (усл. ден. ед.)