3. ОСНОВНЫЕ ФОРМЫ БЕЗНАЛИЧНЫХ РАСЧЕТОВ В СССР

Основными формами безналичных расчетов, охватывающими подавляющую часть платежного оборота страны, являются: акцепт, аккредитив и особый счет.

Эти формы расчетов построены применительно к требованиям хозяйственного расчета и укрепления договорной дисциплины и обеспечивают необходимые условия для взаимного контроля поставщиков и покупателей.

Различия между основными формами расчетов связаны с тем, что платежи за товары и услуги могут совершаться как по месту нахождения покупателя, так и по месту нахождения поставщика.

При акцептной форме расчетов оплата товара производится по месту нахождения покупателя, который дает согласие (акцепт) на оплату счетов поставщиков или же после проверки соответствия отгруженных товаров условиям договора заявляет о своем отказе от акцепта.

При аккредитивной форме расчетов, как и при пользовании особым счетом, оплата производится по месту нахождения поставщика; в этом случае интересы покупателя по его поручению обычно представляет банк.

Акцептная форма расчетов.

Выбор той или иной формы расчетов предоставлен хозорганам. Однако, учитывая целый ряд преимуществ, присущих акцептной форме расчетов, она, как уже отмечалось, признана предпочтительной по сравнению с другими формами расчетов.Основное преимущество акцептной формы расчетов состоит в том, что она обеспечивает возможность наиболее действенного контроля рублем за выполнением хозрасчетных договоров. Право покупателя отказаться от оплаты счетов за товары, отгруженные с нарушением условий поставок, заставляет поставщика овобо тщательно выполнять свои обязательства.

Так как договорные условия между социалистическими предприятиями конкретизируют плановые задания, то акцептная форма расчетов способствует укреплению договорной и плановой дисциплины.Акцептная форма расчетов предполагает также ограждение интересов поставщиков. Это достигается путем ограничения срока для отказа от акцепта и установления определенных оснований, которые могут служить мотивом для отказа от акцепта. Госбанк обязан проверять соблюдение правил акцепта.

Отказ от акцепта может иметь место при предъявлении поставщиком платежных требований на незаказанный товар или, если товар, на который выписано платежное требование, уже!

раньше оплачен покупателем, а также* во всех других случаях, предусмотренных договором между поставщиком и покупателем., Неудовлетворительное качество товара обычно не может слу-г жить основанием для отказа от акцепта (исключая случал, когда товар поступил до истечения срока акцепта), так как платежные требования и счета-фактуры большей частью поступают и оплачиваются до прибытия отгруженного товара. Споры, возникающие между сторонами после поступления товара, разрешаются арбитражно-судебными органами.

Существенное экономическое преимущество акцептной формы расчетов состоит также и в том, что она создает благоприятные условия для маневрирования денежными ресурсами; движение денежных средств следует за движением товаров, а не наоборот, как это имеет место при аккредитивной форме расчетов. При акцепте денежные средства, предназначенные для оплаты товаров, до поступления счета не изымаются из оборота хозоргана и. могут быть использованы для текущих нужд, тогда как при аккредитивной форме расчетов производится предварительное бронирование денежных средств, что неизбежно замедляет их оборачиваемость.

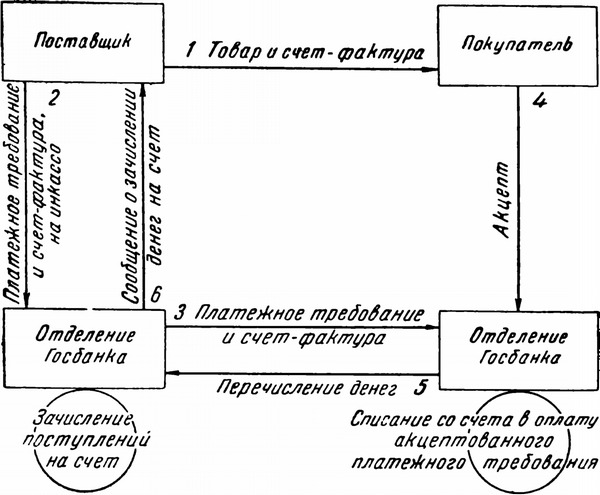

Взаимоотношения между поставщиками, покупателями и обслуживающими их учреждениями Госбанка при акцептной форме расчетов, которая с 1936 г. сочетается с инкассовыми операциями, строятся следующим образом.

Учреждение Госбанка, обслуживающее поставщика, принимает на себя поручение получить с покупателя (инкассировать) причитающиеся с него платежи и зачислить поступившие суммы на счет поставщика.

Поставщик, отгрузив товар, посылает покупателю счет-фактуру (без чего покупатель не может .решить вопрос об акцепте) и сдает в учреждение Госбанка, в котором находится его расчетный счет, платежное требование (с приложением счета-фактуры как основания расчета), которое является главным расчетным документом при инкассо.

Принятые на инкассо платежные требования банк поставщика посылает для акцепта и оплаты в банк покупателя, причем последний^проверяет соблюдение правил акцепта и своевременность оплаты счета.С введением инкассо на учреждения Госбанка возложена ответственность за правильную организацию всего документооборота, связанного с акцептной формой расчета. Учреждения банка контролируют друг друга, проверяя движение расчетных документов и соблюдение установленных правил расчетов. Тем самым значительно повысилась роль Госбанка как единого расчетного центра страны. Движение документов и оформление рас-, четов по акцепту (при инкассо) видно из схемы на стр. 228.

Для акцепта установлен трехдневный срок, в течение которого покупатель проверяет предъявленные для оплаты документы. Если по истечении трехдневного срока покупатель не, 15* 227

АКЦЕПТНАЯ ФОРМА РАСЧЕТОВ

заявит об отказе от акцепта, платежное требование считается акцептованным и подлежит оплате. Такой метод называется отрицательным акцептом в отличие от положительного акцепта, существовавшего до 1936 г., когда для оформления акцепта плательщик должен был каждый раз являться в банк и делать соответствующую надпись на платежном документе .

Положительный акцепт имел большое организующее значение, так как он способствовал укреплению договорной дисциплины. В связи с резким сокращением отказов от акцепта и наличием твердой плановой дисциплины в работе подавляющей части социалистических предприятий оказалось возможным заменить положительный акцепт отрицательным.

С 1936 г. наряду с полиым акцептом покупателям предоставлено право частичного акцепта. До этого покупатель мог либо акцептовать весь счет, либо отказаться от акцепта. Поэтому отказ от акцепта имел место и в тех случаях, когда покупатель

законно возражал против оплаты всего счета, но соглашался на частичную его оплату.

Частичный акцепт допускается при превы-шении договорных цен и наценок, нарушении количества и сроков поставки товаров, отгрузки наряду с заказанными товарами незаказанных, наличии арифметической ошибки в платежном требовании или счете-фактуре. Покупатель не имеет права на полный отказ от акцепта в тех случаях, когда можно применить частичную оплату счета. Введение частичного акцепта придало акцептной форме большую гибкость.В ряде случаев, при бесспорности претензий поставщиков, применяется безакцептная оплата платежных требований. В таком порядке оплачиваются счета за коммунальные услуги (газ, вода, канализация), абонентная плата за телефон и радио и т. д.

Оплата покупателем платежных требований иногородних поставщиков должна быть произведена не позднее чем через семь дней по истечении трехдневного срока для акцепта, т. е. не позднее чем через десять дней после поступления платежного требования в банк по месту нахождения покупателя. Семидневная отсрочка платежа предоставляется для того, чтобы хозорган- плателыцик мог принять меры к мобилизации необходимых для оплаты счета средств и регулировать свои расходы .

Платежное требование, поступившее в банк покупателя* помещается в картотеку № 1, в которой хранятся документы, ожидающие истечения орока акцепта и платежа. Платежные требования, по которым последовал отказ от акцепта, изымаются из картотеки № 1 и помещаются в картотеку № 4. Такой порядок хранения платежных документов имеет большое значение для четкой организации расчетов и для контроля за всем документооборотом.

После десятидневного орока неоплаченные платежные требования, по которым не поступил отказ от акцепта, перемещаются в картотеку № 2 и приобретают силу исполнительных документов, подлежащих принудительной оплате в установленной очередности. Покупатель при этом уплачивает в пользу поставщика пеню в размере 0,05% с суммы счета за каждый просроченный день.

В отношении неаккуратных плательщиков, систематически нарушающих платежную дисциплину, может применяться также режим ответственного хранения неоплаченных грузов, при котором покупатель не имеет права использовать полученные грузы до их оплаты. Тем самым недисциплинированный хоз- орган ставится в худшие условия, чем аккуратные покупатели, которые могут расходовать поступившие товары тотчас же после акцепта, т. е. до их оплаты.

Эти меры, направленные к ограждению интересов поставщиков, имеют большое значение для укрепления расчетной дисциплины в хозяйстве и повышают роль акцепта как основной и преимущественной формы расчетов.