Особенности недвижимости как объекта инвестиций

Недвижимость обладает рядом специфических черт, которые необходимо учитывать потенциальным инвесторам. Данные особенности можно сгруппировать в четыре взаимосвязанных блока: (1) базовые особенности недвижимости, обусловленные спецификой ее материально-вещественной сущности; (2) особенности недвижимости как товара; (3) особенности организационно-правового характера; (4) особенности инвестиционного характера (см.

рис. 6.2).Любой объект недвижимости обладает определенными физическими особенностями, в первую очередь относимыми к земле. К наиболее существенным относятся следующие аспекты.

Иммобильность. Недвижимость является физически недвижимой, ибо любой объект недвижимости привязан к конкретному земельному участку на земной поверхности. Разумеется, какая-то часть земли или содержание ее недр могут быть перемещены, но географическое расположение некоторого данного участка Земли никогда не может быть изменено. Оно фиксировано.

| (1) |

| (2) |

| (3) |

| •Иммобильность |

| * Специфика |

| •Раздельность |

| •Уникальность |

| оборота(через |

| прав |

| • Относительная |

| оборот прав) |

| •Своеобразие |

| дефицитность |

| •Специфика |

| на ло гообл ожен ия |

| •Длительность |

| жн зн енного |

| • Необходимость |

| создания и сроков | К | цикла | \\—К | инвестиционного |

| службы зданий | Г) | •Потенциал роста | ) | менеджмента |

| • Вечность земли | / / | стоимости земли |

| |

|

| V | при потенциале |

| (4) |

|

|

| снижения |

| • Низкая |

|

|

| стоимости зданий |

| ликвидность |

|

|

| • Низкая |

| • Повышенный |

|

|

| эластичность |

| риск |

|

|

| предложения |

| * Гибкость условий |

|

|

|

|

| финансирования |

Рнс.

6.2, Взаимосвязь особенностей недвижимости как физического тела и как объекта инвестицийУникальность. Каждый объект недвижимости уникален и неповторим. На Земле нет одинаковых земельных участков, как и абсолютных аналогов стоящих на них зданий. Хотя участки земли могут быть довольно похожи, все они различны с географической точки зрения, поскольку каждый имеет свое местоположение.

Относительная дефицитность. Совокупное предложение земельных участков ограничено рамками земной поверхности. При этом рост численности населения планеты обусловливает увеличение относительного дефицита земли, а значит, и недвижимости в целом.

Длительность создания и сроков службы зданий и сооружений. Сроки строительства зданий чаще всего превышают один год и могут доходить до нескольких лет. Но и по срокам службы здания и сооружения — наиболее долговечные из всех создаваемых человеком объектов. Например, российский классификатор основных средств выделяет 7 типов зданий со сроками полезного использования: от 5—7 лет (киоски и ларьки) до 30 лет и выше (здания с железобетонными и металлическими каркасами, со стенами из каменных материалов, крупных блоков и панелей). Действующие в России строительные нормы выделяют 6 типов жилых зданий со сроками службы от 15 до 150 лет.

Вечность земли. В отличие от зданий и сооружений, строящихся человеком, другой компонент недвижимости — земля — не имеет сроков создания, а срок службы земли рассматривается как неограниченный. И в этой связи земля — это не амортизируемое основное средство с точки зрения норм бухгалтерского учета. Эта перманентная «нерушимость» земли вкупе с долгосрочной природой ее улучшений обусловливает стабильность инвестиций в землю.

Физические особенности недвижимости обусловливают ряд характеристик недвижимости как особого товара.

Специфика оборота (через оборот прав). Физическая иммобильность недвижимости приводит к тому, что на рынке обращаются не объекты недвижимости как таковые, а права на них.

Специфика жизненного цикла.

Вследствие длительности создания и сроков службы жизненный цикл объекта недвижимости характеризуется соответственно большей длительностью (по сравнению с другими товарами), а также неравномерностью и сложностью денежных потоков за период владения объектом.Потенциал роста стоимости земли при потенциале снижения стоимости зданий и сооружений. Потенциал роста стоимости земли обусловливают: бесконечность срока ее службы, инфляция, увеличение дефицитности земли вследствие роста численности населения, изменений в системе землепользования и других факторов. С течением времени стоимость другого компонента недвижимости — зданий и сооружений — наоборот, снижается вследствие износа, не компенсируемого инфляцией. К снижению стоимости зданий и сооружений приводят: физический износ (вследствие эксплуатации), моральный износ (вследствие появления на рынке новых, более совершенных объектов), а также устаревание по местоположению (вследствие изменения самой-внешней среды — влияние соседних объектов, изменение транспортного сообщения, экологии и другие причины).

Низкая эластичность предложения недвижимости. Изменение предложения по сравнению со спросом (прежде всего в краткосрочном плане) может быть большим, нежели на других рынках, из-за длительности создания и относительной дефицитности объектов. В случае увеличения спроса на бизнес-центры предложение сдерживается длительностью строительного цикла, при росте спроса на родовые замки постройки XV в. предложение ограничено наличием таковых, но возможно создать копию или провести реконструкцию руин. А предложение земли в принципе невозможно увеличить — оно ограничено абсолютным размером земельных ресурсов планеты. Поэтому наряду с полезностью постоянная относительная дефицитность недвижимости является фактором, прямо влияющим на ее стоимость.

Из рассмотренных выше особенностей недвижимости вытекают, в свою очередь, наиболее важные для потенциального инвестора характеристики недвижимости организационно-правового и непосредственно инвестиционного плана.

•Раздельность (делимость) юридических прав. Каждый объект недвижимой собственности может включать различное сочетание юридических прав и интересов. Права могут быть разделены: по типу прав (неограниченное право собственности, права пользования, владения и распоряжения); по элементам объекта (на земельный участок и на здания); по времени их осуществления. Инвесторам необходимо также учитывать и возможность наличия обременений прав на недвижимость в виде залога, сервитута, ограничения прав пользо/ вания объектом, вытекающего из контракта, и т. п. Наиболее распространенная форма обременения в ситуации развитого земельного рынка — это сервитут, установленный в отношении земельного участка. Сервитут — это ограниченное право пользования чужим имуществом. Применительно к земельному участку (другой недвижимости) сервитут может устанавливаться для обеспечения прохода (проезда) через соседний земельный участок, прокладки и эксплуатации линий электропередачи, связи и трубопроводов, обеспечения водоснабжения и мелиорации, а также других нужд собственника недвижимости, которые не могут быть обеспечены без установления сервитута.

Своеобразие условий налогообложения. Федеральные и муниципальные органы власти многих развитых стран обычно создают сложную сеть регулирующих норм, влияющих на процесс инвестиций в недвижимость. Эти нормы как открывают новые возможности, так и накладывают определенные ограничения. Но если в США и Западной Европе инвестиции в недвижимость часто рассматриваются как налоговое укрытие, то в России льготы по налогообложению сделок с недвижимостью имеют несопоставимо меньшее значение и существуют, в основном, для физических лиц.

Необходимость инвестиционного менеджмента. Инвестиции в недвижимость требуют управленческих затрат, значительно больших, нежели вложения в финансовые активы. В особенности это касается инвестиций в строительные проекты, основанные на отношениях с субподрядчиками. Кроме того, определенные инвестиции в недвижимость носят долгосрочный и относительно стабильный характер, что объясняется постоянной необходимостью поддержания зданий и сооружений в функциональном состоянии.

Низкая ликвидность. Инвестиции в недвижимость и строительство менее ликвидны, чем в ценные бумаги и другие традиционные финансовые активы. Низкая ликвидность недвижимости усугубляется большим сроком, необходимым для реализации объекта на рынке.

Повышенная степень риска и неопределенность. Инвестиции в недвижимость и строительство в большей степени, по сравнению с традиционными финансовыми активами, подвержены риску и неопределенности. Спектр рисков увеличен за счет малоликвидности и иммобильности недвижимости. Прежде чем принять решение об инвестициях в недвижимость необходимо провести инспекцию как самого объекта, так и окружающей его территории. Риск изменения внешней среды по отношению к недвижимости (иначе —ситусУ зачастую имеет принципиальное значение при инвестициях в недвижимость. Степень неопределенности усугубляется более длительными сроками капиталовложений, а также неадекватностью систем доступа к информации. Открытая достоверная информация о сделках с недвижимостью в отличие от сделок с биржевыми товарами практически отсутствует.

Гибкость условий финансирования. У приносящей доход недвижимости может быть несколько «слоев» финансирования за счет собственных и заемных средств. Финансирование инвестиций может быть организовано различным образом — по времени осуществления, методам расчета процентов, долевому участию и различным частичным интересам. Наиболее распространенным способом финансирования инвестиций в недвижимость является ипотечное кредитование, при котором одна треть стоимости сделки финансируется самим инвестором, а на две трети оформляется ипотека с условием равномерных выплат по долгу в течение срока кредита.

Основные инвестиционные характеристики недвижимости. В теории инвестиционного анализа принято выделять инвестиционные качества различных активов. Инвестиции в недвижимость в этом смысле обладают рядом существенных особенностей по сравнению с вложениями в ценные бумаги, а также другими видами долгосрочных вложений.

Основные инвестиционные качества недвижимости следующие.- Высокая степень зависимости от качества менеджмента. В отличие от инвестиций в ценные бумаги доходность инвестиций в недвижимость чрезвычайно сильно зависит от эффективности управления недвижимым имуществом.

- Высокая степень устойчивости по отношению к инфляции. Вследствие этой особенности вложения в недвижимость считаются хорошим способом диверсификации инвестиционного портфеля, а также получения благоприятного соотношения доходности и риска.

- Большая стабильность потока доходов от владения недвижимостью по сравнению с денежным потоком корпораций зачастую при более высоких ставках доходности.

- Отрицательная корреляция доходов от инвестиций в недвижимость и инвестиций в традиционные финансовые активы. Цикличность развития рынка недвижимости не совпадает с циклом промышленного развития на уровне макроэкономики. Инвестиционная привлекательность доходной недвижимости повышается в период промышленного кризиса и высоких темпов инфляции, в то время как реальные ставки доходности финансовых активов в этот период падают.

Такие специфические инвестиционные качества недвижимости, безусловно, учитываются инвесторами, ибо позволяют им достичь целей, которые ставит перед собой любой из них — получить доход на капитал и сохранить вложенный капитал. Б практической плоскости к важнейшим результатам инвестиций в недвижимость следует отнести следующие ключевые возможности.

Получение дохода. Потоки доходов от недвижимости делятся на два вида: текущий рентный доход (периодический доход от аренды) и доход от перепродажи (реверсия).

Получение налоговых преимуществ. Во многих странах налоговое законодательство позволяет вычитать стоимость вновь приобретенной недвижимости из общего дохода от нее, что уменьшает налогооблагаемую прибыль; существуют также льготы по подоходному налогу. В России владение недвижимостью предполагает уплату налога на имущество организаций, сумма которого уменьшает налогооблагаемую базу по налогу на прибыль организаций, так как в соответствии с Налоговым кодексом РФ включается в состав прочих расходов, связанных с производством и (или) реализацией, и, следовательно, приводит к уменьшению суммы налога па прибыль. Налоговым кодексом РФ предусмотрены также льготы по подоходному налогу с физических лиц, приобретающих недвижимость, в виде так называемых имущественных вычетов из налогооблагаемой базы.

Защита инвестиций от инфляции. В идеале, если актив надежно страхует от инфляции, любое ее повышение будет компенсировано повышением номинальной ставки дохода от актива. Большинство данных подтверждают, что коммерческая недвижимость является лучшей страховкой от инфляции по сравнению с акциями и облигациями.

Диверсификация инвестиций с целью минимизации риска Ситуация в 1960—1970 гг. в США показала, что крупные операции с финансовыми активами автоматически подвергают портфель ударам высоких и неожиданных всплесков инфляции, кроме того, возникла необходимость дальнейшей диверсификации портфеля с целью снижения уровня вероятного риска.

Роль и значение инвестиций в недвижимость и строительство

Значение инвестиций в недвижимость обусловлено прежде всего тем обстоятельством, что недвижимость — важнейшая часть мирового богатства, на долю которой приходится более чем 50% стоимости всех материальных ценностей (или, по другим оценкам, всего мирового богатства)[48].

Никто не знает точно стоимости всей недвижимости. По некоторым оценкам, стоимость всей имеющейся в Соединенных Штатах коммерческой и жилой недвижимости, соответствующей установленным стандартам качества, находится в диапазоне от 815 млрд до 4,7 трлн долл. (Управление портфелем..., с. 17). Аналогичные оценки по Российской Федерации, по всей видимости, станут возможны только после завершения создания общероссийского земельного кадастра и кадастра недвижимости.

Недвижимость занимает огромное место в портфеле разнообразных активов. Более 50% всех физических лиц в развитых странах — это домовладельцы, таким образом, недвижимость включена в их личные «инвестиционные портфели». Существенную долю имеет недвижимость и в структуре активов предприятий и организаций, федеральных и муниципальных государственных бюджетов.

Значение инвестиций в недвижимость подчеркивается внушительной стоимостью этой части инвестиционного рынка. Для оценки емкости рынка недвижимости как сферы инвестиций существует несколько подходов.

Оценка емкости ипотечного рынка. В середине 1970-х гг. общим способом оценки емкости рынка американской недвижимости было сравнение невыплаченных ипотечных долговых обязательств с другими долговыми обязательствами — правительственными ценными бумагами и корпоративными облигациями. На основе данных о суммарном количестве непогашенных обязательств можно сделать вывод о примерной стоимости недвижимости, для чего используется коэффициент ипотечной задолженности. Как правило, делается допущение, что ипотечный кредит составляет не более 70% залоговой стоимости предмета залога. Эти данные, конечно, не учитывают недвижимость, свободную от залога. В условиях развитого рынка ипотека традиционно рассматривается прежде всего как средство приобретения недвижимости, растянутое на 25—30 лет, поэтому подавляющая масса объектов может быть заложена. «Мизерность» российского ипотечного рынка не позволяет в полной мере применить этот способ в отечественной практике.

Оценка емкости строительного рынка. Другим общим показателем размеров стоимости недвижимости является объем инвестиций в новое строительство. Ежегодный объем нового строительства, (частного и государственного) в развитых странах оценивается из\' расчета 8—10% валового национального продукта и включает многое — от домов до плотин, новых магистралей и систем обработки питьевых и сточных вод. Поэтому далеко не все может быть учтено как прямые источники роста стоимости недвижимой собственности. Но так или иначе, цифры показывают, что это значительный ежегодный прирост стоимости в дополнение к существующей.

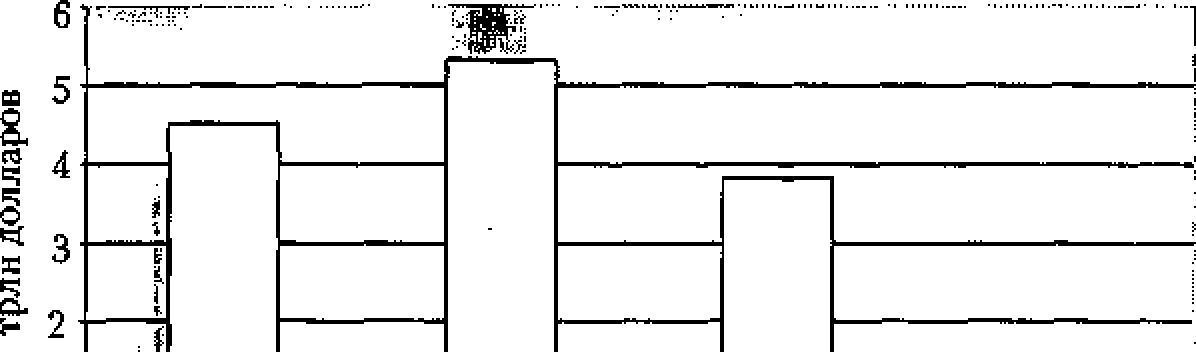

Методология использования этих данных для определения суммарных показателей стоимости недвижимости статистически имеет слабости, поскольку используемые показатели суть оценочные величины. Однако можно сделать вывод о существенном значении и роли инвестиций в недвижимость в общей инвестиционной активности в развитых странах. Например, в США емкость рынка коммерческой недвижимости почти эквивалентна корпоративному и превышает рынок государственных облигаций (рис. 6.3).

0J , . ;

Коммерческая Корпоративные Ценные бумаги Облигации недвижимость ценные правительства штатов

бумаги США и муниципа

литетов

Рынок актива

Рис. 6.3. Инвестиции в недвижимость в сопоставлении с другими инвестиционными активами в США на 1990 г.

Источник: Управление портфелем недвижимости: Учеб. пособие для вузов / Пер. с англ. / Под ред. Проф. С. Г. Беляева, М.: Закон и право, ЮНИТИ, 1998.

Необходимо отметить, что сделать однозначные количественные выводы о роли недвижимости в инвестиционных процессах в России особенно сложно по ряду причин. Во-первых, в связи с более низкой активностью операций с недвижимостью. Во-вторых, в связи с отсутствием учета земли (основополагающего вида недвижимости) и отражения ее в структуре российских финансовых отчетов. В-третьих, в связи с отсутствием данных статистического и кадастрового учета, основанных на рыночной стоимости объектов недвижимости.

Информация Госкомстата России представлена в основном данными о доле зданий и сооружений в структуре основных фондов в промышленности, а также о структуре инвестиций в основной капитал. В частности, удельный вес недвижимости, учитываемой в формах статистической отчетности промышленных предприятий России, составляет примерно 50% от общей стоимости их основных фондов. Доля зданий и сооружений в основном капитале превышает в среднем за последние несколько лет 57% (табл. 6.1). При этом необходимо учитывать, что в совокупность основных фондов входит также земля, однако официальная статистика национального богатства России представлена информацией лишь о составе земельной площади и объемах в натуральном выражении[49].

Таблица 6,1

Динамика структуры инвестиций в основной капитал по видам

(в % к итогу)

| Направлення инвестирования | і 998 | 1999 | 2000 |

| Жнлшца | 16,3 | 14,3 | 10,7 |

| Нежилые задания и сооружения | 45,1 | 41,5 | 43,6 |

| Машины, оборудование, инструмент, инвентарь | 29,9 | 36,3 | 35,7 |

| Прочие | 8,7 | 7,9 | 10,0 |

| Всего инвестиций | 100 | 100 | 100 |

Источник: Российский статистический ежегодник. Стат. сб. / Госкомстат России. М., 2001. С, 571.