ВИРТУАЛЬНЫЕ СИСТЕМЫ РАСЧЕТОВ

Время все расставляет на свои места. Исходя из потребностей времени возникает новаятехника, новые веяния, в том числе и в экономике. Проникновение Интернета в бизнес привело к созданию новых систем расчетов, которые условно можно назвать виртуальными.

Все системы расчетов в Сети можно разделить на оф-лайновые и онлайновые (от offline и on line соответственно). К оффлайновым относятся:- оплата наличными при доставке товара;

- почтовый (телеграфный) перевод денег,

- банковский перевод денег.

Самый популярный расчет — курьерувруки, так как покупатель платит после того, как увидит сам товар и убедится в его качестве. Для продавца же этот метод удобен тем, что деньги получаются сразу после доставки товара, наличными. Другие оф-лайновые методы оплаты подходят для продавцов, не торгующих без предварительной оплаты. В расчетах между организациями в основном используется банковский перевод, несмотря на то что банк взимает комиссию при переводе денежных средств (как правило, 3% с суммы платежа). Почтовый и телеграфный переводы более «дорогие» и не очень быстрые во времени, что влияет и на сам процесс приобретения товара. Такие расчеты можно применять в тех случаях, когда магазин работает по предоплате и быстрая доставка товара не важна. Если Интернет-магазин торгует товарами, требующими быстрой доставки и, соответственно, оплаты, то его владельцу необходимо определиться, какую из он-лайновых схем расчетов он будет применять в своей деятельности. Он-лайновые платежи можно разделить на две группы:

- Электронные платежные системы, основанные на пластиковых карточках.

- Электронные платежные системы, основанные на электронных деньгах.

Большой положительный момент в использовании пластиковых карт — универсальность, так как покупатель может расплачиваться ими не только через Интернет, но и в реальной жизни.

На сегодняшний день расчеты с помощью пластиковых карт самые распространенные среди он-лайновых. Существуют и свои сложности, в первую очередь это касается обеспечения безопасности расчетов. Иногда данные о карте при оплате через Интернет попадают в руки посторонних лиц. Разработчики прилагают немалые усилия для защиты конфедициальных данных, но полной гарантии пока быть не может. Для того чтобы самостоятельно осуществлять процессинг и авторизацию пластиковых карт, владельцу Интернет- магазина надо закупать дорогое оборудование. Для упрощения этого процесса созданы специальные платежные системы, такие, например, как Assist (www.assist.ru) и ЭлИТ-Карт (www.elit.ru/ card). Принцип работы таких систем состоит в том, что клиент заходит на сайт магазина, выбирает товар и оплачивает его карточкой. Магазин переадресует клиента на авторизационный сервер платежной системы, который в режиме on line осуществляет авторизацию карточки в расчетном банке. Банк системы, в свою очередь, проверяет, есть ли такой магазин в наличии, есть ли какие- либо заранее оговоренные ограничения на его операции, и лишь затем выдает разрешение или запрет на платеж. Если разрешение на транзакцию получено, то со счета клиента списывается необходимая сумма.Подключение к данным платежным системам вашего Интернет- магазина происходит не бесплатно.

Так, подключение к ЭлИТ Карт стоит $ 250, а абонентная плата составляет $ 25 в месяц. ЭлИТ Карт работает с ассоциациями VISA, MasterCard, Europay, Union Card.

Стоимость подключения к системе Assist зависит от расчетного банка, с которым заключается договор, разброс цен составляет от S 100 до S 250 (более подробно смотри на сайте). Помимо платы за подключение с каждой транзакции взимаются комиссионные — 3-5% с суммы платежа. Все расчеты производятся в течение трех дней со дня авторизации. Assist работает с картами систем VISA, Europay, MasterCard, DCI.

Одна из самых крупных российских он-лайновых платежных систем — система CyberPlat (www.cyberplat.ru), владельцем которой является компания CyberPlat.com.

В настоящее время к ней подключено более 100 он-лайновых коммерческих площадок. Система была создана специалистами банка Платина. Она получила собственный авторизационный сервер и продолжает работать с банком Платина как с расчетным банком. Системы Assist и CyberPlat занимают вместе почти 90% рынка Интернет-расчетов. CyberPlat считается универсальной, в ней интегрированы четыре основных компонента:- расчеты по крупным оптовым операциям для бизнеса;

- обслуживание частных покупателей;

- элементы открытой платежной системы, т. е. к ней могут подключаться любые участники;

- система «банк-клиент», работающая через Интернет.

В данной системе действует два разных механизма платежей для обслуживания процессов В2В и В2С. Корпоративные клиенты могут использовать систему для оперативного заключения договоров, выбирая схемы взаиморасчетов, оптимальных с точки зрения платежных инструментов. Для розничной торговли система хороша именно своей универсальностью.

Платеж происходит по следующей схеме: покупатель и 1-магазин должны иметь открытый счет в банке Платина, далее покупатель подключается к web-серверу магазина и складывает нужный товар в корзину (формирует корзину заказа), после чего отправляет запрос. Магазин, в свою очередь, получив запрос, направляет покупателю подписанный электронной цифровой подписью счет, в котором указываются код магазина, наименование и цена товара, дата совершения операции. Покупатель должен подтвердить согласие на платеж своей личной электронно-цифровой подписью (содержит 512 разрядов), которой подписываетприсланныйдокумент. Счет, подписанный двумя подписями — покупателя и магазина, становится, таким образом, чеком и направляется магазином в банк для авторизации. После обработки чека банком происходит списание средств со счета клиента, если все в порядке. Через систему CyberPlat можно проводить платежи и при помощи пластиковых карточек, достаточно иметь счет в банке «Платина». CyberPlat работает с картами систем VISA, MasterCard, DCI, Еигорау.

Для совершения платежей клиенту необходимо зарегистрировать свою карточку в системе. За проведение платежей в CyberPlat взимается 2% от суммы платежа. Абонентная плата не взимается. Для обеспечения безопасности существует специальный отдел, который занимается отслеживанием подозрительных транзакций.Проблемы мошенничества стоят остро для всех платежных систем в Сети. Главный недостаток расчетов картами — отсутствие анонимности. Увы, при современном уровне знаний и техники практически любой пользователь Сети может найти способ воспользоваться ин- дивидуальнымиданными не принадлежащей ему карточки. Т ємне менее, простота в использовании пластиковых карт делает расчеты с нимипопулярнымиираспространенными (см. табл. 4).

Если традиционные карточные системы расчетов развивались банками, то основу для создания платежных систем на основе использования электронной наличности заложили технологические компании.

Платежив Сети, основанныенаэлектронныхденьгах, сталипо- являтьсяв Россиисравнительно недавно. Кэлектроннымплатеж- ным системам, которые используются в нашей стране, относятся: PayCash (www.paycash.ru) и WebMoney Transfer (www.web- money.ru).

Платежная система PayCash поддерживается банком «Таврический» (г. Санкт-Петербург). Она разработана банком «Таврический» совместно с группой компаний «Алкор-Холдинг». По официальным данным, на программную разработку продукта банк затратил $ 2 млн, при этом ее разработчик «Алкорсофт» получил три патента.

Принцип работы PayCash заключается в следующем. Клиент, который хочет подключиться к системе, получает программное обеспечение, с помощью которого открывает счет в банке. После перевода на этот счет денег клиента (любым существующим способом) на собственном компьютере клиента создается одна или несколько «платежных книжек», куда переводятся деньги со счета. При расчетах в данной системе все равно кому принадлежит книжка, так как средства клиента превращаются в виртуальные деньги. Важно, что клиент имеет возможность управлять счетом, обналичивать электронные деньги в реальные и т. п.

Выше мы говорили о проблемах юриспруденции при любой эмиссии денежных средств. Платежи, происходящие с электронными деньгами, очень быстры во времени, а сами электронные деньги по своей сути лишь информация о реально существующих средствах. Можно дать следующее определение электронных денег: Электронные деньги — бессрочные денежные обязательства банковской или другой коммерческой структуры, выраженные в электронной форме, подписанные электронно-цифровой подписью и погашаемые в момент предъявления обычными денежными средствами. Из всего вышеизложенного становится ясно, что самые большие проблемы в расчетах в Интернете — обеспечение их безопасности и признание законности новых платежных систем. В последнем немалую роль играет Банк России как центральный банк государства, занимающийся вопросами денежного обращения в стране.

В работе с платежной системой WebMoney Тгашґегтоже необхо- димаустановкаспециального программного обеспечения, которое постоянно обновляется (см. последние версии на сайте системы: http://www.webmoney.ru/rus/download.htm). Программное обеспечение устанавливается накомпьютере пользователя, затем производится необходимое соединение с сервером авторизации, для чего вам понадобится доступ к порту 2802. При работе с универсальными титульными знаками WebMoney Transfer устанавливается их эквивалент, равный реальным денежным единицам: по операциям с реквизитом Z— $ 1, по операциям с реквизитом R — 1 российский рубль. Проводить можно два типа платежей:

- Обычный платеж, когда деньги сразу перечисляются покупателем на счет продавца.

- Платеж с протекцией торговой сделки, когда деньги переводятся насчет продавца, но он не сможет ими воспользоваться, пока покупатель не сообщит ему специальный код. Можно сказать, что это вариант формы предоплаты в Интернете.

Конечно же, ясно, что в обоих случаях рискует какая-либо из сторон: или продавец (второй вариант), или покупатель (первый).

Есть еще несколько платежных систем, которые мы не будем рассматривать подробно, так как они относятся больше не к электронным деньгам, а к такой услуге, как Интернет-банкинг.

Надо сказать, что долгое время системы платежей в Интернете были не более чем пилотными проектами или экспериментами. В последнее время ситуация изменилась (см. табл. 11 по данным журнала «Эксперт» № 31 от 28 августа 2000 г.), но, по всей видимости, карточные системы своего лидерства еще долго не уступят.Для более наглядного понимания, как действуют системы платежей с использованием пластиковых карт в Интернете, посмотрите рис. 4.

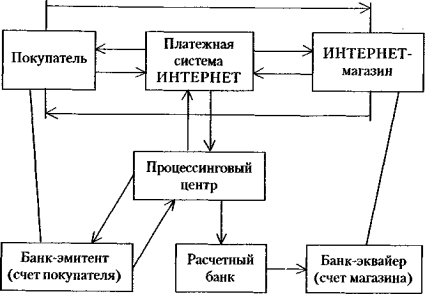

Покупатель передает реквизиты карточки или системе напрямую, или магазину, после чего тот передает их платежной системе. Интернет-система отсылает запрос в процессинговый центр традиционной платежной системы, процессинговый центр связывается с Центром авторизации банка-эмитента карточки, получает результат и пересылает его Интернет-системе. Система, в свою очередь, передает результат покупателю и магазину. Если разрешение есть, то магазин высылает покупателю товар, а процессинговый центр сообщает расчетному банку сведения о совершенной транзакции, после чего средства со счета покупателя в банке-эмитенте перечисляются

Таблица 11. Основные платежные системы, обслуживающие В2С

| Тариф на услуги для продавцов | 4" * О СЧ Ю ¦Л ^ 69 сч | $1-150; 2-до5% | 2-0,8% (не менее 0,01 WM) |

| Оборот системы, $тыс.* і | 4500 1200 WMZ- 3000, WNR — 20500 | ||

| Число транз акций* | 150000 35000 75475 | ||

| Число подклю ченных продав цов | 125 | 22 | 263 |

| Обслуживающий банк/ процессинговый центр | «Платина», СДМ, «Казанский» / CyberPlat, com.-UCS | STB-Card • | Эмитент — IMTB Inc., US Bank, Hansa Bank, Parex Bank, ГрадоБанк, AHO «ВМ- Центр» |

| Платежный инструмент: | Карточки систем VISA, Euro С ar d/MasterCard, DCI, Union Card, American Express, e-port,операции со счетами в банках- участниках | Аналогично первой, плюс российские дебетовые и предоплаченные карты | Титульные знаки WM: WM Z=1USD; WM R-Іруб. |

| Система | I. Assist-^ CyberPlat | И. Assist-STB | III. WebMoney Transfer |

за период с января по август 2000 года.

* 1 — подключение к системе; 2 — комиссионные в % от суммы платежа.

Продолжение табл. 11

| Тариф на ;услуги для продавцов | оговарива ется | \'$1-250; 2-доЗ% абонем, плата - 25$ в і месяц | 1 Вход - бесплатно; выход -1% |

| Оборот системы, $тыс.* | |||

| Число транз акций* I | і 7092 і | ||

| Число подклю ченных продав цов | ст? lt;?gt; | 00 | 1 ЗО |

| Обслужива ющий банк /процессинговый центр | Russian Shopping Club | Автобанк | « О ;п к S « к V и |

| Платежный инструмент | Аналогично первым двум системам, плюс чеки американских банков, клики по баннерам (по 5 центов) | VISA Electron, EuroCard/MasterCard, Maestro, DCI, Union Card, JCB | Предоплаченный финансовый продукт |

| Система | IV. Russian Shopping Club | V. ЭлИТ | VI, PayCash |

Рис. 4. Расчет по кредитной карте в ИНТЕРНЕТЕ

через расчетный банк на счет магазина, находящийся в банке-эквай- ере. Как видите, система практически не отличается от традиционных карточных расчетов. Единственное существенное отличие заключается в том, что карту в руках держит только сам покупатель, поэтому идентификация происходит по условленным кодам. Таким образом, проблема обеспечения безопасности расчетов по-прежнему не теряет своей актуальности.

При расчетах же «электронной» наличностью (см. рис. 5) покупатель перечисляет деньги в банк-эмитент или напрямую, или через банк — участник системы. Взамен он получает электронные наличные, оплачивает ими товар в Интернет-магазине, после чего магазин отсылает товар и перечисляет электронные деньги банку- эмитенту, а тот переводит обычные денежные средства на счет магазина в банке. В таких расчетах действуют «условные» деньги, которые подменяют реальные в момент нахождения их в расчетах в сети.

| Банк (счет покупателя) | N | Банк (счет магазина) | ||

| —gt; | Банк-эмитент | |||

| ч |

Рис. 5. Расчеты в ИНТЕРНЕТЕ электронными деньгами

Выбирая системы расчетов для своего Интернет-магазина, исходите из того, какие объемы покупок вы планируете обслуживать и не «съедят» ли комиссионные вашу прибыль. Стоит ли на начальном этапе развития вашего магазина сочетать традиционные способы расчетов с новейшими разработками? Все эти вопросы необходимо проанализировать заранее, чтобы не торопиться в последний момент и не хвататься за любую первую попавшуюся систему расчетов, когда первый покупатель уже сделал свой заказ.