2.2. Эмиссия законных платёжных средств и денежно-кредитное регулирование

Роль денег в совокупности факторов, воздействующих на экономику страны, была выявлена не сразу. В XIX веке преобладало мнение, что денежное обращение не оказывает никакого влияния на экономику и изменения в денежной сфере никак не влияют на производство материальных благ и услуг, на потребление и на капиталовложения.

Напротив, в современных условиях общеизвестно, что денежные факторы оказывают существенное влияние на поведение экономических агентов. Являясь предметом спроса и предложения, деньги сами оказывают влияние на рынок товаров и услуг. Состояние денежного обращения может привести к изменению условий экономического равновесия.

Исходя из целей поддержания экономической активности, монетарные власти воздействуют на основные экономические показатели посредством денежно-кредитного регулирования.

Одной их основных предпосылок для осуществления денежно-кредитного регулирования является монополия государства на выпуск денежных знаков. Преимущества одновалютности очевидны. Она устраняет неопределённость, связанную с обменными курсами, снижая операционные затраты, позволяет получать эмиссионную прибыль, поддерживать спрос на деньги, осуществлять общую оценку денежной массы и последующее воздействие на экономические процессы путём её регулирования.

Если правительства стран позволят осуществлять расчёты деньгами другого типа, то спрос на государственные деньги упадёт, что уменьшит одну из статей государственных доходов. Если же будет разрешён выпуск официальных государственных денег другим структурам, то правительства потеряют контроль за денежной массой и опять же часть эмиссионной прибыли.

Как и всякая другая государственная монополия, денежная монополия не является абсолютной. В экономике всегда используются и иные платёжные средства. Тем не менее, Государство строго защищает свою монополию и ограничивает развитие иных платёжных средств, которые могут создать конкуренцию или помехи государственной валюте.

Последние пол века в научных кругах активно обсуждаются теории мультивалютности - ликвидации денежной монополии и снижения роли центральных банков.

Данные теории связаны с именем лауреата Нобелевской премии Ф.А. Хаека. В книге Ф.А. Хаека «Частные деньги» и работах последователей школы свободной банковской системы поддерживается теория минимального государственного вмешательства и успешного равноценного использования множества валют (следовательно, и платёжных средств) в денежной системе одной страны.

Рассмотрим экономическую модель государства, основанную на описанных теоретических положениях. Предположим, что в стране существует множество городов и тысячи кредитных организаций, эмитирующих самостоятельные денежные единицы, являющиеся равноправными платёжными средствами. Функционирование платёжной системы страны в данных условиях будет напоминать не эффективную валютную конкуренцию, а общеденежную анархию.

Во-первых, плательщики будут озадачены выбором валюты платежа, а определившись, столкнутся с тем, что получатели платежа могут отдавать предпочтение другой валюте (например, крупных локальных банков) или вообще игнорировать валюты других регионов.

Во-вторых, кредитные организации будут вынуждены принимать и отслеживать все валюты, находящиеся в обращении.

В-третьих, государству не обойтись без органа, устанавливающего правила обращения и информирующего население и предприятия о степенях защиты обращающихся наличных денежных знаков, что потребует расширения штата работников кредитных организаций и контролирующих органов.

В-четвёртых, для реализации фискальных функций государству придётся отдать предпочтение какой-либо валюте или разработать свою валюту, в которой будут взиматься платежи в бюджет. При расчётах в различных валютах налоги должны будут конвертироваться в фискальную валюту, что повлечёт расширение штата работников налоговых органов, торговых инспекций и других организаций.

В-пятых, затруднение международных расчётов пагубно скажется на внешней торговле, поскольку валюты всех банков страны физически не смогут котироваться в других государствах.

В рамках данного исследования не имеет смысла продолжать перечень недостатков, можно лишь утверждать, что реализация теории мультивалютности в экономике, основанной на безналичной и налично-денежной платёжных системах, невозможна.

Для раскрытия проблемы понимания эмиссии платёжных средств необходимо, во-первых, раскрыть сущность эмиссии и эмиссионного дохода в различных денежных системах. Во-вторых, необходимо рассмотреть способы воздействия органов государственного регулирования на денежную массу. В-третьих, выяснить влияние эмиссии платёжных средств на экономические показатели и эффективность денежно-кредитного регулирования.

Эмиссия денег - выпуск в обращение денежных знаков во всех формах,

32

который ведёт к увеличению денежной массы в обороте . Отметим, что без эмиссии платёжных средств не сможет обойтись ни одна существующая денежная система. Вместе с ростом экономики растёт и потребность в платёжных средствах, поэтому существует необходимость постоянного изменения денежной массы.

Кроме того, деньги имеют свойство дезактивироваться - выходить из активного оборота, и даже при достаточной общей денежной массе может наблюдаться нехватка активных платёжных средств, способных обеспечивать текущий спрос.

Осуществлению эмиссии денежных средств всегда сопутствует получение эмиссионными институтами эмиссионного дохода. Зарубежные экономисты доход от эмиссии денег называют «сеньораж» (seigniorage) и определяют его как разницу между доходом и издержками от монопольного выпуска денежных средств, хотя более точным в российских условиях является термин «эмиссионная прибыль». На основе нескольких моделей рассмотрим, каким образом правительство может получать эмиссионную прибыль в различных экономических системах.

Большой экономический словарь / Под ред. А.Н. Азрилия. - М.: Институт новой экономики, 1997. С. 837.

Первой моделью будет монопольный выпуск денег в экономике, основанной на расчётах товарными деньгами, то есть золотом.

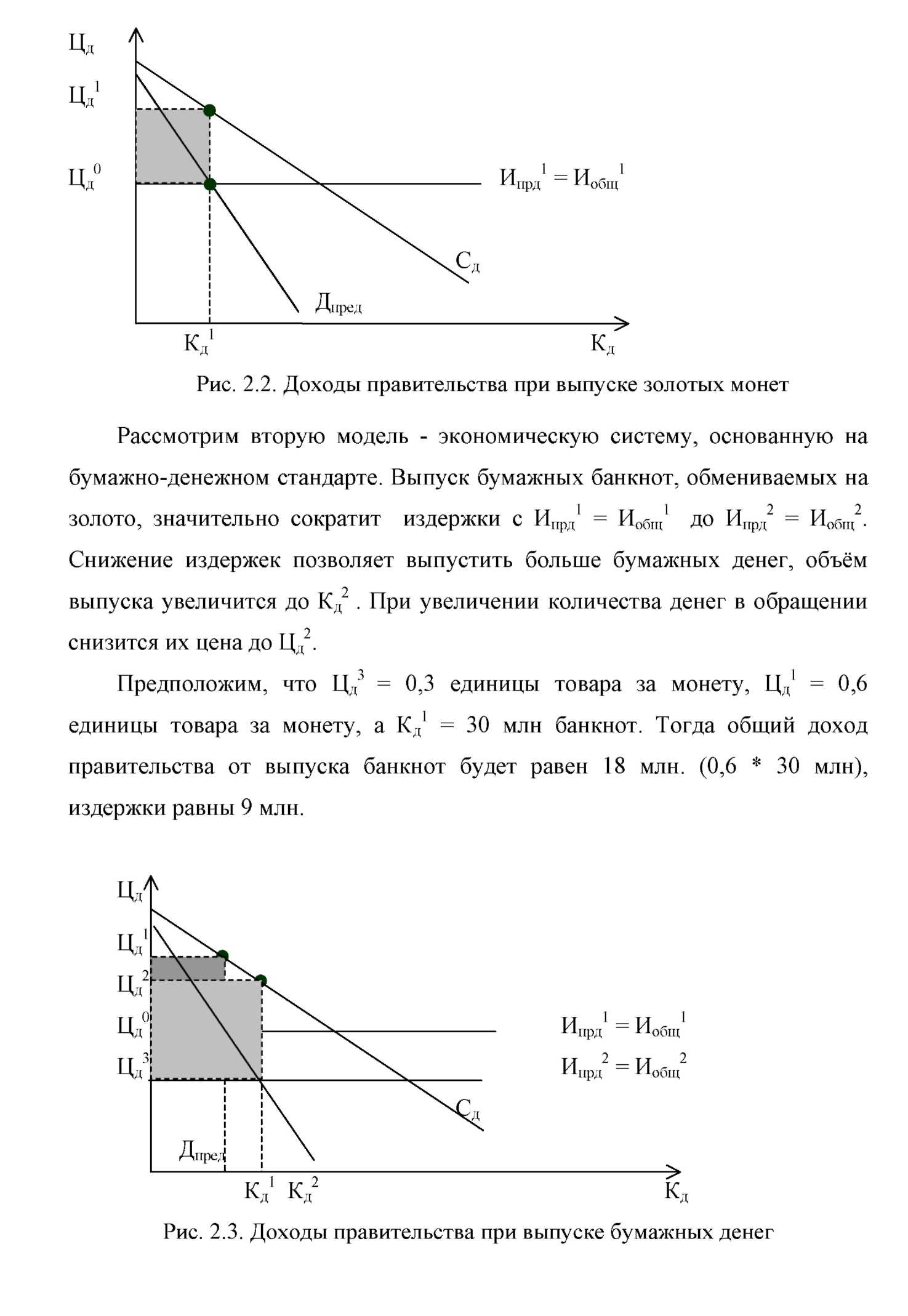

Ситуация на рынке золотых монет в условиях, когда правительство является их монопольным эмитентом, показана на рис. 2.2.При выпуске золотых монет на них будет предъявлен определенный спрос (Сд). Будучи единственным эмитентом, правительство устанавливает цену на монеты (Цд), определяемую как число товарных единиц в расчёте на одну золотую монету. Поэтому предельный доход (Дд), который правительство получает от выпуска данных денег, то есть доход с каждой отчеканенной монеты, зависит от количества изготовленных монет.

Допустим, что предельные издержки (Ипрд) выпуска золотых монет, -дополнительные издержки, связанные с чеканкой каждой последующей монеты, постоянны. Следовательно, общие издержки (Иобщ) выпуска золотых монет, то есть общие издержки, усреднённые по всем отчеканеным монетам, постоянны и равны предельным издержкам (Ипрд).

Рассмотрим, сколько монет может выпустить правительство и какова будет цена золотой монеты. Правительство может отказаться от дохода и установить цену монет на уровне общих издержек (Цд0). Если целью правительства является максимизация дохода от выпуска денег, используемых в качестве средства обращения, то оно будет чеканить монеты в таком количестве, чтобы предельный доход от выпуска был равен предельным издержкам, пусть это будет величина (Кд1). Правительство устанавливает цену (Цд1) на золотые монеты, в размере который граждане готовы заплатить за выпущенное количество монет.

Предположим что Цд0 = 0,5 единицы усреднённого товара за монету, Цд1 = 0,7 единицы товара за монету, а Кд1 = 20 млн монет. Тогда общий доход правительства от выпуска монет будет равен 14 млн (0,7 * 20 млн), издержки равны 10 млн (0,5 * 20 млн), а прибыль от эмиссии денег равна 4 млн единиц реальных товаров и услуг.

1

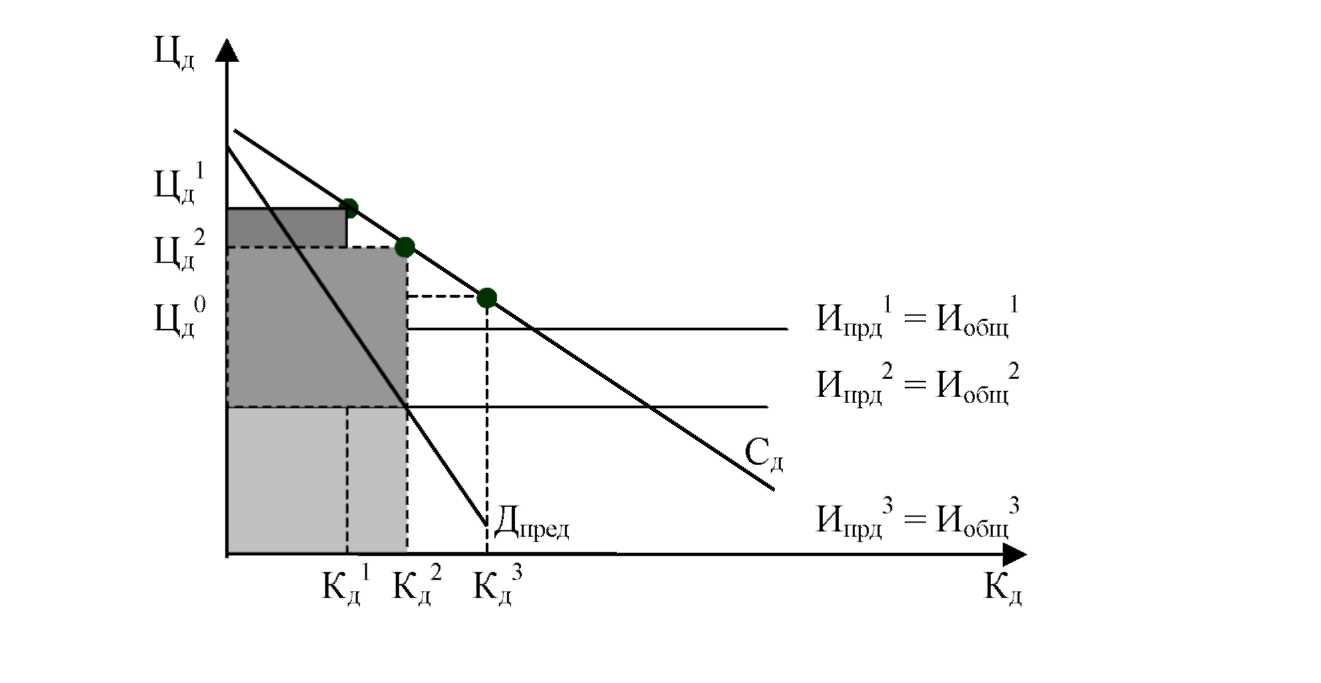

1

(0,3 * 30 млн), а прибыль от эмиссии денег равна 9 млн (18 млн - 9 млн) единиц реальных товаров и услуг.

(см. рис. 2.3).Таким образом, переход на выпуск бумажных денег позволит правительству значительно увеличить эмиссионный доход (с 4 до 9 млн единиц реальных товаров и услуг).

Последняя, из рассматриваемых экономических моделей, будет основана на безналичной эмиссии денег правительством страны.

В случае данной эмиссии правительство не понесёт никаких сопутствующих издержек, так как будет выполнена лишь процедура записи на счета получателя эмиссионной прибыли определённой денежной суммы.

3 3

Прямая издержек Ипрд = Иобщ опустится к точке начала координат (рис. 2.4).

Рис. 2.4. Доходы правительства при выпуске безналичных денег

Здесь интересен момент определения размера безналичной эмиссии. Дабы не нарушить равновесие денежного рынка, правительство, при выборе размера эмиссии безналичных денежных средств, не должно выйти за границы кривой спроса на деньги Сд. Если правительство желает максимизировать прибыль, оно выберет точку Кд , если нет, пусть количество эмитированных денежных единиц останется равным предыдущей

2

модели, это будет Кд = 30 млн шт. Эмиссионная прибыль будет равна эмиссионному доходу и составит 18 млн (0,6 * 30 млн) реальных товаров и услуг.

Подведём итог. При эволюции экономических систем происходит не только снижение стоимости трансакций (как нами было показано в п. 1.1 диссертации), но и увеличение размера эмиссионной прибыли от каждой выпущенной в обращение денежной единицы.

Необходимо уточнить, рассмотренные теоретические модели составлены с точки зрения монопольного эмитента денег, со стороны же производителей и потребителей любой выпуск денег, не связанный с адекватным увеличением количества произведённых товаров, вызовет их обесценивание.

Применим рассмотренные теоретические модели для анализа эмиссионной прибыли Банка России.

Если рассмотреть схему выпуска наличных денег в обращение, то можно прийти к выводу, что Банк России не имеет эмиссионной прибыли вообще (см. приложение 3).Во-первых, Государственное производственное объединение «Гознак» является структурой Министерства финансов и с Банком России имеет лишь

33

договорные отношения на изготовление продукции . Изготовленную продукцию ГПО «Гознак» (банкноты и монеты) Банк России оплачивает в безналичном порядке, покрывая эти расходы исключительно за счёт своих доходов (не использует при этом средства бюджета РФ или других источников).

Во-вторых, после получения банкнот и монет Банк России не зачисляет их себе в доходы и вообще не ставит их себе на баланс как деньги. Все наличные денежные знаки при движении от изготовителя до конкретного получателя в системе Банка России учитываются на внебалансовых счетах.

В-третьих, при произведении операций выпуска наличных денег в обращение Банк России деньги не теряет, поскольку он их и не имел.

Нариков Г.С. Эмиссионная политика Центрального банка и механизм выпуска денег в обращение // Вестник ХГАЭП, 1998. № 1. С. 24

Уточним. Понятия «выпуск наличных денег» и «эмиссия денег» не равнозначны. «Выпуск наличных денег в оборот происходит постоянно и несвязан с увеличением денежной массы.»[2] Под эмиссией же понимается такой выпуск денег, который приводит к общему увеличению денежной массы.

Действительно, при выпуске наличных денег в обращение (не путать с денежной эмиссией), Банк России списывает с корреспондентских счетов кредитных организаций безналичные деньги и выдаёт им наличные в той же сумме. При этом в балансе Банка России наличные деньги сперва возникают (Д-т счёта №20201 «касса РКЦ» К-т счёта №30813 «Транзитные обороты кредитовые»), потом выдаются кредитным организациям (Д-т счёта №30101 «расчётный счёт кредитной организации» К-т счёта №20201 «касса РКЦ»). Комиссия за операции не взимается, и счета доходов Банка России не задействуются. То есть, Центральный банк РФ осуществил перелив денег из безналичной формы в наличную, при этом денег в обращении не стало ни больше, ни меньше.

На основании вышеизложенного мы можем заключить, что: Банк России не имеет эмиссионного дохода; выпуск наличных денег в обращение не увеличивает денежную массу в стране, следовательно, не является эмиссией.

Однако первое положение не будет верным, так как мы упустили безналичную эмиссию. Банк России действительно не имеет эмиссионного дохода от выпуска в обращение наличных денег (то есть вторая эмиссионная модель в России на функционирует), но он получает его (в соответствии с третьей эмиссионной моделью) от эмиссии безналичных денежных средств.

Второе положение противоречит устоявшимся представлениям: «эмиссия денег осуществляется в двух формах: деньги банковского оборота при кредитовании коммерческих банков; наличные деньги, обеспечивающие

35

35 Банки и банковские операции: Учебник для вузов/ Е. Ф. Жуков, Л. М. Максимова, О. М. Маркова и др. - М.: ЮНИТИ, Банки и биржи, 1997, С.98

кассовые операции по обслуживанию народного хозяйства» . Но как можно

назвать эмиссией выпуск наличных денег, который не приводит к увеличению денежной массы.

Таким образом, мы можем сделать несколько принципиальных выводов:

- безналичная эмиссия первична, то есть в момент своего появления деньги находятся именно в безналичной форме, не имеют своего физического носителя (налицо их доминирующая функция как средства платежа);

- Банк России имеет эмиссионную прибыль (сеньораж), однако её нельзя рассматривать отдельно по выпуску безналичных или наличных денег. Она будет являться разницей между его доходом от эмиссии безналичных денег и расходами на содержание налично-денежного обращения;

- Банк России предоставляет своим клиентам услугу по «обналичиванию» безналичных денежных средств, находящихся на их корреспондентских или расчётных счетах.

Соответственно не корректным является представление о том, что «центральный банк обладает правом предоставить правительству в виде наличных денег такую сумму, какую сочтёт нужным, ... когда центральному банку нужны дополнительные средства (например, чтобы предоставить заём правительству) он просто-напросто печатает деньги на станках .»[3].

В зарубежных учебниках по экономической теории кроме центральных банков упоминается ещё один эмитент денежных средств - коммерческие банки (Э. Долан, К. Макконэлл, П. Берже и др.)

«Выпуск денег в обращение - это операция, заключающаяся в преобразовании (обычно путём выплаты процентов в зависимости от срока и риска каждой операции) долговых обязательств, непригодных для использования на рынке товаров и услуг, в платёжные средства, которые можно непосредственно использовать на этом рынке. Эмиссионными институтами определяются: коммерческие банки, Государственноеказначейство и Центральный банк. Ведущая роль отводится коммерческим банкам, эмиссия платёжных средств относится к их основной

37

деятельности» .

В российские научные и учебные издания данное положение без особой аргументации и практической проверки «перекочевало» из зарубежных источников. «Новые деньги в оборот поступают из банков, создающих их в

38

результате кредитных операций» . «Банки создают новые деньги в виде

39

кредитов» . «Центральный банк не располагает ни формальной, ни фактической монополией на безналичную эмиссию, на практике коммерческие банки могут создавать депозиты и, следовательно, денежную массу теми же методами, что и центральные банки»[4].

То есть по утверждению вышеприведённых авторов, безналичная денежная масса может изменяться через кредитные или депозитно-чековые операции коммерческих банков посредством кредитного (депозитного) мультипликатора.

Само понятие мультипликатора было введено в экономическую теорию Р. Ф. Каном в его статье «Отношение внутренних инвестиций к безработице»[5]. Теория мультипликативных процессов также рассматривалась Дж. М. Кейнсом. Под мультипликатором понимается коэффициент, показывающий меру умножающего воздействия положительной обратной связи на выходную величину управляемой системы.

Берже П. Денежный механизм - М.: «Универс». 1993. С. 20.

38 Деньги, кредит, банки: Учебник / Под ред. О.И. Лаврушина. 2-е изд. перераб. и доп. -

М.: Финансы и статистика, 2000. С. 51.

39 Банки и банковское дело / Под ред. И. Т. Балабанова. - СПб: Питер, 2001. С.13.

Последователи теории депозитно-кредитного мультипликатора, следуют приведённой ниже логике рассуждения. Банк «А» получив, например, вклад в 100 руб. наличными, может выдать на его основе чековую ссуду на 90 руб. (допустим, 10 руб. будут перечислены в качестве обязательного резерва в ЦБ РФ), которая в результате может попасть в виде кредита или депозита в банк

1

«Б», который на её основе также выдаст ссуду в размере 81 руб. банку «В», 72 руб. банку «Г» и т. д. (наиболее схематично это представлено в американских учебных пособиях см. приложение 4).

В итоге утверждается, что на основе первоначального вклада наличными в 100 руб. банковская система в целом может создать 900 руб. Это в девять раз больше суммы первоначального депозита. Это и называется «кредитной эмиссией» или «созданием» денег системой коммерческих банков. Считаем такой подход заблуждением, ибо деньги таким путём эмитированы быть не могут.

Чтобы развеять подобное заблуждение, покажем, как реально эти процессы отражаются в бухгалтерском учёте российских банков (см. табл. 2.3).

Таблица 2.3

Бухгалтерское оформление депозитно-кредитных операций

Итак, в банк «А» поступил депозит 100 руб. наличными. В соответствии с регламентируемыми требованиями Центрального банка создан обязательный резерв в 10 руб. (условно ставка резервирования - 10%).

После этого он выдал кредит или чек клиенту, сумма которого принята банком «Б», в размере уже 90 руб. Далее, банк «Б» изымает из обращения чек на 90 руб. и вместо него выдаёт кредит либо выпускает обратно чек только на 81 руб., отчего денежная масса будет всё более сокращаться, а размер средств, депонируемых в Центральном банке, всё более расти.

Дальнейшие метаморфозы означают: каждый последующий банк в этой цепочке изымает денег из обращения больше, чем в него выпускает, пока последний банк не сможет уже выпустить ничего. В итоге денежная масса оказывается уменьшенной ровно на 100 руб.

Может показаться, что здесь мы допускаем ошибку. Ведь чек, например, на 90 руб., обращается наряду с чеком на 81 руб., а кредиторская задолженность на 81 руб. существует наряду с задолженностью на 90 руб. Невозможность мультипликации денежной массы в системе исключительно налично-денежного обращения неоспорима. Доказанное нами в п. 2.1. равноправие между наличными и безналичными деньгами позволяет сделать вывод о некорректности применения модели мультипликатора и к безналичным деньгам.

Одно их двух: либо деньги зачислены на депозит и находятся в кассе банка, либо в безналичной форме на его корреспондентском счёте, либо выданы в кредит и в процессе использования перечислены на корреспондентский счёт другого банка.

Та же ситуация с чеком: либо 100 руб. лежат (числятся), и вместо них обращается чек на 90 руб., либо чека нет, потому что 100 руб. сняли со счёта до того, как банкир успел выдать на их основе ссуду. Снять же 100 руб. после того, как выдана ссуда, невозможно или возможно только через банкротство банка, распродажу его активов и т.д. Если мы полагаем, что банк стабилен, значит 100 руб. никто не требует, и они лежат без движения (числятся).

Таким образом, ни о каких 900 руб. новых денег не может быть и речи. Банковская система при применении кредитно-депозитной модели не только не создает никаких реальных денег, но, наоборот, «высасывает» деньги из обращения. «Мультипликатор» в данной модели работает, но не в ту сторону, в которую провозглашается многими учёными, а - в обратную.

Безусловно, стоит учесть, что на практике депозитно-кредитный мультипликатор не имеет масштабного уменьшающего воздействия на денежную массу что связано со слабой кредитной активностью, невозвратом ссуд, изъятием вкладов и другими процессами.

Причинами допущенной российскими авторами некорректности, связанной с действием кредитного мультипликатора, могут, по нашему мнению, быть ошибки в переводе зарубежных изданий, наличие принципиальных отличий российского бухгалтерского учёта от иностранного или бездоказательное цитирование зарубежных источников.

Таким образом, мы доказали что коммерческие банки ни прямо ни косвенно не производят эмиссию законных платёжных средств. Более того, это противоречит Российскому законодательству, которым установлен единственный эмитент денег - Банк России. Следовательно, именно в функционировании данного института кроется создание платёжных средств.

На основе вышесказанного мы можем рассмотреть второй вопрос, поставленный нами в параграфе. Определим необходимость и способы воздействия органов государственного регулирования на денежную массу.

Экономическая политика в России формируется как симбиоз течений кейнсианского направления за широкое государственное регулирование денежной сферы и монетаристского направления на обеспечение государством определённого темпа роста денежной массы в соответствии с темпом роста экономики.

Основной задачей монетарных властей является поддержание стабильности национальной валюты и экономической активности. Данная задача реализуется посредством денежно-кредитного регулирования.

1

массы (темпом её прироста) и темпом инфляции США имеется вполне точная (см. рис. 2.6). Процент

1960 1965 1970 1975 1980 1985 1990

Годы

Рис. 2.6. Соотношение между темпом прироста денежной массы

и темпом инфляции43

Указанные зависимости прослеживаются по данным большинства стран мира. Некоторые экономисты основывают на этом факте необходимость воздействия и тщательного контроля над денежной массой, другие с этим не согласны. Как бы то ни было, существование связей между денежной массой и уровнем экономической активности, денежной массой и уровнем цен вынуждает автора рассматривать денежную массу как один из важнейших показателей, поддающихся оценке, воздействию и контролю со стороны регулирующих органов.

Опишем три основных способа воздействия Банка России на денежную массу. Первый инструмент, довольно часто используемый в России, это изменение официальной учётной ставки Центрального банка, по которой он готов переучитывать векселя и предоставлять кредиты другим банкам в

Р. Миллер, Д. Ван-Хуз. Современные деньги и банковское дело: Пер. с англ. - М.: ИНФА-М, 2000. С.5.

43 Р. Миллер, Д. Ван-Хуз. Современные деньги и банковское дело: Пер. с англ. - М.:

ИНФА-М, 2000. С.6.

качестве кредитора последней инстанции. Учётная ставка также является основой для формирования рыночных процентных ставок по другим операциям денежного рынка. Уменьшение учётной ставки удешевляет кредит, стимулирует кредитную экспансию, увеличивает денежную массу. И как следствие, увеличивается хозяйственная активность, создаётся положительный инвестиционный климат. Увеличение учётной ставки ведёт к снижению спроса на кредит, уменьшению скорости оборота денег и сужению денежной массы, что вызывает общее снижение деловой активности.

Следующим инструментом являются операции Центрального банка на открытом рынке. Суть этих операций сводится к следующему. Если монетарными властями ставится задача ограничения кредитной экспансии, поднятия процентных ставок и уменьшения роста денежной массы в экономике, то он выходит на открытый рынок в качестве продавца каких-либо ценных бумаг, например, облигаций государственного займа. Тем самым достигается двойной эффект. Во-первых, покупатель ценной бумаги расстаётся с денежной наличностью. Во-вторых, появившиеся на рынке ценные бумаги конкурируют с корпоративными ценными бумагами, что ведёт к снижению цен на последние и, как следствие, к повышению рыночного процента.

В случае, если ставится обратная задача, Центральный банк выходит на открытый рынок в качестве покупателя ценных бумаг. Совершая покупку (приобретая соответствующую ценную бумагу в обмен на свои денежные знаки), Центральный банк предоставляет корпоративному сектору дополнительные денежные средства, увеличивая ликвидную базу кредитной экспансии и одновременно создавая дополнительную конкуренцию среди покупателей ценных бумаг. В результате повышается их стоимость и понижаются процентные ставки. При этом, соответственно, денежная масса, находящаяся в обращении, увеличивается.

Третьим инструментом денежно-кредитной политики является изменение норм обязательных резервов коммерческих банков. Функцииминимальных резервных требований заключаются в том, чтобы способствовать обеспечению ликвидности банковской системы и регулированию объёма денежной массы в обращении.

Обе эти функции имеют макроэкономический аспект. Изначально преобладала функция обеспечения ликвидности, в дальнейшем также усилилось значение второй функции. Минимальные резервные требования напрямую связаны с показателями денежной массы, а их взаимодействие с другими макроэкономическими показателями происходит через механизм влияния денежного рынка на деловую активность и валовой национальный продукт.

Суть данного метода состоит в том, что Центральный банк, варьируя эти нормы, воздействует на ликвидную базу кредитной экспансии коммерческих банков. Если ставятся цели её ограничения, то увеличение средств на резервных депозитах в ЦБ сократит ресурсную базу и снизит возможность активных операций и наоборот. Обязательные резервы дают возможность регулировать объёмы денежной массы и являются источником централизованных кредитных ресурсов.

На практике эффективность методов денежно-кредитного регулирования Банка России является довольно низкой. Динамика изменения ставки рефинансирования показывает её движение вслед за темпами инфляции. Изменение ставки процента в последние годы фактически не влияло на процент по кредитам коммерческих банков, так как было возможно только в условиях масштабного кредитования центральным банком как банковской, так и корпоративной системы [6].

Использование норм обязательного резервирования оказало своё положительное влияние на ликвидность банковской системы, но было слишком жёстким при усилении норм в кризисные моменты.

Посреднические операции Центрального банка на открытом рынке временно решили бюджетные проблемы, но в итоге вызвали увеличение дефицита бюджета и масштабную безналичную эмиссию через рынок государственных краткосрочных облигаций.

Переучёт векселей Центральным банком РФ совершенно не применяется, хотя механизм переучёта был продекларирован. Причины отсутствия механизма переучёта общеизвестны: отсутствие качественных методик определения платёжеспособности предприятий, несовершенство системы обмена информацией между подразделениями ЦБ РФ, проблемы ускоренного взыскания по неоплаченным векселям и т.п. [7].

Самым эффективным и весомым являются не косвенные методы воздействия на денежную массу, а прямой метод - эмиссионный. Однако вопросы его применения для регулирования денежной массы являются не такими простыми, как кажется на первый взгляд.

Действительно, задача Банка России - снабжать экономику необходимыми расчётными средствами, которые могут обеспечить её функционирование, развитие или преобразование, не нарушая при этом её сбалансированности.

Однако именно бесконтрольность проводимой эмиссионной политики, имеющей прямое воздействие на денежную массу и явилась причиной низкой эффективности косвенных денежно-кредитных инструментов.

Уточним, что мы понимаем под денежной массой. Общепринято, что денежная масса - это совокупность платёжных средств, обращающихся в стране в данный момент.

Вместе с тем, денежная масса страны как оценочный показатель очень специфична. В отличие от объёмных показателей физической массы (нефти, стали и т.п.), имеющих абсолютную и самодостаточную значимость, денежная масса применительно к современным деньгам, полностью оторванным от золота, обладает значимостью относительной, определяемой с учётом покупательной способности денежной единицы.

С одной стороны, если её увеличить на определённую сумму и распределить равнозначно между всеми экономическими агентами, цены повысятся, перераспределительного или общеэкономического эффекта это не принесёт. С другой стороны, когда в результате деноминации денежных знаков денежная масса номинально уменьшается в 1 000 раз, как это было сделано в России в 1998 г., это опять же не играет принципиальной роли.

В связи с этим мы считаем необходимым разделение денежной массы на номинальную и пропорциональную.

Показатель номинальной денежной массы подходит для оценки количества денег в обращении как таковых. Действительно, ведь физические блага принято измерять и сравнивать номинально (например, количество стиральных машин на душу населения), но деньги сравниваются не со штуками, не с душами, а с другими деньгами: так как внутренний валовой продукт - это не набор предметов, а сумма их текущих цен.

Соответственно, для оценки достаточности и адекватности денежной массы потребностям экономики необходима её пропорциональная оценка.

Рассмотрим варианты, которыми Банк России может удовлетворить дополнительную потребность в законных платёжных средствах, чтобы приблизить значение денежной массы к пропорциональному. В случае увеличения валового национального продукта в стране и адекватного увеличения спроса на денежные средства Банк России может осуществить эмиссию безналичным порядком, записав эмиссионные суммы на определённые счета. Если банк банков стремится к гармонии в экономике, беспристрастен к её контрагентам, на чей счёт он будет записывать созданные суммы?

Существует множество вариантов вышеуказанного: зачислить их себе в доход, а позже потратить на содержание собственного аппарата и иные нужды; записать на счета нерентабельных государственных предприятий;

пополнить счета финансирования экологических или исследовательских проектов; записать на корреспондентские счета коммерческих банков, кредитующих предприятия; купить валюту на внутреннем валютном рынке; получить кредит от международной финансовой организации и т. д.

Банк России, как мы отметили выше, может записать эмитируемые средства себе в доход, однако как вовремя остановить данный путь получения дохода? Долгосрочное эмиссионное финансирование экологических проектов не приведёт к инфляционным процессам, так как средства будут «заморожены» и не скоро попадут в оборот. Данный метод в России не применялся.

Наделить эмиссионными деньгами коммерческие банки можно путём выдачи «дешёвых» кредитов (что и было предпринято в России в 19931994 гг.) или выпуска государственных ценных бумаг. Пирамидальный, ограниченный по времени выпуск краткосрочных высокодоходных обязательств, временно сожмёт денежную массу, а после погашения последней серии денежное предложение увеличится на сумму выплаченных банкам и/или инвестиционным компаниям процентов.

Лишь на первый взгляд кредиты международных финансовых организаций не изменяют размер денежной массы. Получение кредита, например, от МВФ, по сути, равнозначно эмиссии. Полученные средства не могут быть инвестированы внутри страны в долларах США, поэтому они будут зачислены в золотовалютные резервы Банка России, а эквивалентная сумма в рублях будет эмитирована и направлена на инвестиционные цели. Конечно, речь не идёт о тех случаях, когда внешние займы используются на погашение ранее выданных кредитов. В этом случае они могут даже и не перечисляться в Россию (механизм зачёта).

Зачисление средств на счета граждан можно провести в виде индексации вкладов (что и происходит в настоящее время), но ведь многие не имеют вкладов в банках. В любом случае это приводит к дополнительным инфляционным ожиданиям. Рост цен оставит реальную денежную массу неизменной (а если учесть ещё и бегство от рубля к доллару, то реальная рублёвая денежная масса, скорее всего, упадёт).

Можно купить валюту, например, у экспортёров на основании обязательной продажи части валютной выручки. Известно противодействие Банка России относительно недавнего (в июне 2001 г.) снижения размера обязательной продажи с 75% до 50%. Центральный банк категорически отказался потерять часть поступлений от одной из основных доходных статей и законодательной власти пришлось принимать Федеральный Закон, хотя вполне достаточно было инструкции Банка России.

Остаётся последний вариант - безвозмездное перечисление эмиссионных денег на счета предприятий и организаций государственного сектора. Поскольку ЦБ РФ и Министерство финансов являются независимыми друг от друга организациями, данную операцию «красиво» называют кредитованием бюджетного дефицита.

До 1995 г. денежная эмиссия активно использовалась для покрытия бюджетного дефицита. С внесением в 1995 г. изменений в закон о Центральном банке РФ решено отказаться от кредитования дефицита бюджета и покрывать его за счёт наращивания государственного долга. На практике данный запрет не был выдержан.

Эмиссионные операции проводятся Банком России для финансирования дефицита федерального бюджета или для получения эмиссионного дохода, столь необходимого, как мы уже выяснили, для покрытия расходов связанных с содержанием налично-денежного обращения. Причём чем выше указанные расходы, тем больше эмиссионное давление на экономику.

Рассмотренная выше ситуация не является чем либо неизученным и недоступным. Вопросы эмиссии, инфляции и размера эмиссионного дохода возникали во многих зарубежных странах. Рассмотрим, например, Европу.

Одна из целей создания Европейского сообщества - выравнивание и снижение темпов инфляции в странах-участницах. Как видно из таблицы 2.4 за период 1976-1988 гг. среднегодовые темпы инфляции в странах значительно различались.

Таблица 2.4

Средние темпы инфляции и оценки дохода от эмиссии денег,

46

в процентах к валовому национальному продукту

Средние Доход от эмиссии денег в процентах к валовому

темпы национальному продукту {%)**

инфляции (%)*

| Страна | (1981-1991) | 1982 | 1983 | 1984 | 1985 | 1986 | 1987 | 1988 | 1989 | 1990 | 1991 | 1992 |

| Португалия | 17,1 | 4,4 | 4,6 | 4,3 | 3,5 | 2,7 | 2,4 | 2,0 | 1,6 | 1,3 | 0,9 | 0,6 |

| Италия | 9,8 | 2,6 | 2,2 | 1,7 | 1,5 | 1,1 | 0,9 | 0,9 | 0,8 | 0,7 | 0,6 | 0,5 |

| Испания | 9,4 | 1,8 | 2,4 | 1,5 | 0,9 | 0,8 | 1,4 | 1,2 | 1,1 | 0,9 | 0,8 | 0,6 |

| Греция | 19,0 | 2,4 | 2,3 | 2,1 | 2,1 | 1,9 | 2,4 | 2,0 | 1,7 | 1,4 | 1,0 | 0,7 |

| Франция | 6,4 | 1,1 | 1,0 | 0,9 | 0,8 | 0,5 | 0,6 | 0,6 | 0,6 | 0,5 | 0,5 | 0,5 |

| Великобритания 6,4 | 0,6 | 0,5 | 0,4 | 0,4 | 0,4 | 0,3 | 0,4 | 0,4 | 0,4 | 0,4 | 0,4 | |

| Бельгия | 2,7 | 1,3 | 1,1 | 1,1 | 0,9 | 0,6 | 0,6 | 0,6 | 0,6 | 0,6 | 0,6 | 0,6 |

| Германия | 4,7 | 0,9 | 0,8 | 0,7 | 0,7 | 0,6 | 0,6 | 0,6 | 0,6 | 0,5 | 0,5 | 0,5 |

| Для сравнения: США 4,7 | 0,8 | 0,6 | 0,7 | 0,6 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | |

Достижению целей выравнивания темпов инфляции препятствовал тот факт, что некоторые правительства традиционно больше рассчитывали на доход от эмиссии денег, чем на прямое налогообложение для финансирования государственных расходов. Как видно из таблицы, страны с высоким доходом от эмиссии денег (Португалия, Греция) отличались и высоким уровнем инфляции.

Высокий уровень дохода от эмиссии денег и высокий уровень инфляции сопутствуют друг другу. И наоборот, снижение темпов инфляции в Европе, являющееся главной целью ЕС, было достигнуто постепенным снижением уровня дохода от эмиссии денег. Действительно, во всех странах, включая США, наблюдается общая тенденция к снижению размера дохода от эмиссии денег со временем.

Резюмируем. Во-первых, в России издержки по содержанию наличных денег, описанные нами в п. 2.1 работы, покрываются эмиссионным путём.

Gros Daniel, Seigniorage in the EC: The Implications of the European Monetary System and Financial Market Integration. - International Monetary Found Paper

Во-вторых, высокие эмиссионные доходы Банка России оказывают серьёзное влияние на инфляционные процессы. В-третьих, издержки по содержанию налично-денежного обращения в конечном итоге перекладываются на всех экономических субъектов, прежде всего граждан, в виде инфляционного налога. В-четвёртых, прямая эмиссия платёжных средств нивелирует любые действия государства по косвенному регулированию экономики, осуществляемому в рамках денежно-кредитного воздействия.

Для решения указанной проблемы предлагается изменить механизм эмиссии платёжных средств. Прежде всего, его необходимо сделать как можно более прозрачным. Экономически заинтересованные учреждения не обладают важной аналитической информацией, каким из возможных методов Банк России осуществил эмиссию, а лишь узнают из статистических данных о величине денежной массы, что лишает их стратегического и тактического маневров в рамках проводимой ими деятельности.

В настоящее время, не известны реальные причины проводимой эмиссии: в связи с кредитованием (прямым либо косвенным) бюджетного дефицита, текущим формированием Банком России золотовалютных резервов или же увеличением спроса на законные платёжные средства.

Мы считаем, что адекватный эмиссионный механизм, приближающий размер номинальной денежной массы к её пропорциональной величине должен иметь кредитную основу и исходить от увеличения спроса производственного сектора на денежные средства. Именно реальный сектор экономики на стадии производства прибавочного продукта, нуждается в дополнительных оборотных средствах. Наше убеждение не ново, оно неоднократно высказывалось российскими учёнными ранее. Так О.И. Лаврушин утверждает, что «кредитный характер денежной эмиссии является одним из основополагающих принципов организации денежной системы государства»[8]

Если данная потребность через кредитование удовлетворена за счёт кредитных ресурсов[9] коммерческих банков, то необходимости в дополнительной эмиссии денежных средств нет.

Если банковский сектор не может удовлетворить все заявки предприятий организаций он обращается в Центральных банк за кредитом. В этом механизме и есть первоначальный смысл существования установленной ставки рефинансирования.

Однако необходимо учесть один принципиальный момент. После того как предприятие реализует продукцию и вернёт кредит с процентом, коммерческий банк также получит возможность вернуть кредит Банку России, но при этом размер денежной массы в обращении не изменится. Реализация изготовленного прибавочного продукта будет затруднена, и, скорее всего, он не будет реализован в полной мере.

Таким образом, мы подошли к основной идее данного раздела диссертационного исследования - реализации новой эмиссионной схемы через механизм «эмиссионного процента».

Для этого необходимо: Во-первых, ограничить эмиссионные возможности Банка России. Во-вторых, признать Министерство финансов законным получателем эмиссионных средств. В-третьих, определить размер «эмиссионной ставки» но не более размера ставки рефинансирования. В-четвёртых, в размере суммы полученных Банком России процентов за кредит умноженной на «эмиссионную ставку» ежемесячно зачислять эмиссионные средства на счета Министерства финансов. Эмиссионная ставка должна пересматриваться Советом директоров Банка России ежеквартально.

Опишем вышесказанное на примере. Банк России по итогам января месяца получил проценты по кредитам, выданным коммерческим банкам, в размере 100 млн руб. Эмиссионная ставка определена в 50%. 1 февраля Банк России зачисляет на счёт Государственного бюджета 100 * 0,5 = 50 млн руб.

Данный механизм может стать одним из реальных и действенных регуляторов денежной массы, приближая её величину в хозяйственном обороте страны к пропорциональной при выполнении ряда условий:

- увеличении кредитной активности Банка России;

- высоком уровне возвратности кредитов в экономике;

- ограничении эмиссионных возможностей Банка России. Увеличение кредитной активности Банка России может быть достигнуто

путём снижения ставки рефинансирования и увеличения таким образом доступности кредита, в том числе и для крупных предприятий. В настоящее время структурные подразделения Центрального банка РФ активно внедряют систему мониторинга за деятельностью предприятий. Эта накопленная информация может стать серьёзным оценочным критерием для определения кредитоспособности предприятий.

Таблица 2.5

Структура просроченной ссудной задолженности

| Показатель | 01.01.1999 | 01.01.2000 | 01.11.2000 |

| Просроченная задолженность по кредитам, млрд. руб. | 49,2 | 38,8 | 37,8 |

| Удельный вес просроченной задолженности в общей сумме кредитов банковской системы, % | 11,1 | 6,2 | 4,4 |

| Просроченная задолженность по кредитам в рублях, млрд. руб. | 18,1 | 13,6 | 15,9 |

| Удельный вес просроченной задолженности в рублях в общей сумме рублёвых кредитов банковской системы, % | 13,2 | 4,3 | 3,1 |

| Просроченная задолженность по кредитам в иностранной валюте, млрд. руб. | 31,3 | 25,2 | 21,9 |

| Удельный вес просроченной задолженности в иностранной валюте в общей сумме валютных кредитов банковской системы, % | 10,2 | 8,2 | 6,3 |

Россия не отличается высоким уровнем возвратности кредитов банковского сектора, однако, рассмотрение структуры просроченной ссудной задолженности в динамике позволяет сделать выводы о положительном её изменении за последние годы см. (табл. 2.5).

Так, общая просроченная задолженность по кредитам снизилась за 1999 г. на 21,1%, за одиннадцать месяцев 2000 г. ещё на 2,6%.

Также в банковской системе наметились тенденции значительного улучшения качества кредитного портфеля (см. табл. 2.6). Доля стандартных ссуд возросла за 1999 г. на 3,4%, за одиннадцать месяцев 2000 г. на 9,6:%

Таблица 2.6

Качество кредитного портфеля банковской системы (доля в % от общего объёма выданных ссуд)

| Показатель | 01.01.1999 | 01.01.2000 | 01.11.2000 | |

| Ссуды | Стандартные | 75,4 | 78,8 | 88,4 |

| Нестандартные | 7,2 | 7,8 | 4,8 | |

| Сомнительные | 6,0 | 2,7 | 1,9 | |

| Безнадёжные | 11,3 | 10,7 | 5,0 | |

| Резерв под возможные потери по ссудам | Расчётный | 16,5 | 14,2 | 7,3 |

| Реально созданный | 7,4 | 9,9 | 6,3 | |

| Созданный в % от расчётного | 44,9 | 69,5 | 86,9 | |

Необходимость ограничения эмиссионных возможностей Банка России связанна с эмиссионным характером создания золотовалютных резервов. Данный показатель на начало 1999 г. составлял 12 млрд долл., а по состоянию на 01.10.2001 г. - более 37,9 млрд долл. (см. приложение 7). Таким образом, Центральный банк РФ за полтора года увеличил золотовалютные резервы на 21 млрд долл. одновременно выпустив в обращение рублёвый эквивалент на туже сумму. При этом курс рубля по отношению к доллару не изменился. Данная проблема названа «рецессией» и свойственна США, имеющим стабильную валюту, и постоянно увеличивающим размер денежной массы.

По нашему мнению, реализация заявления В.В. Геращенко об увеличении к 2003 г. золотовалютных резервов до уровня 42-45 млн долл. может стать причиной резкой девальвации рубля и других кризисных явлений.