СУЩНОСТЬ КАЗНАЧЕЙСКОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

Переход в XIX в. крупных стран к формированию единого государственного фонда денежных ресурсов означал становление государственного бюджета — части государственной казны. Возникла проблема сохранения бюджетных средств при формировании доходов и на стадии их адресного расходования, контроля перехода потоков денежных средств со счета бюджета на счета получателей.

Деятельность по контролю движения денежных средств государственного бюджета связана с реализацией принципа, выработанного в то время финансовой наукой: единство «фонда государственных средств и единство кассы при сборе и выплате казенных денег»[1]. В России, как и во многих странах, приход и расход государственных денег осуществлялся разными ведомствами, отдельные доходы были адресными по расходам. Отдельные ведомства самостоятельно осуществляли сбор и расходование доходов. Такая система была сопряжена с высокими затратами на содержание государственных финансовых служб.

С созданием единого фонда денежных средств объемы государственных финансовых ресурсов возрастали, равно как доходы и расходы государственного бюджета, обеспечивались наличными денежными средствами.

С развитием банковской системы появилась удобная форма расчетов и денежного оборота, обеспечиваемых безналичными (эмиссионными) денежными средствами. Таким образом, обозначились предпосылки для слияния принципа единого фонда государственных денежных средств с принципом ведения единой кассы, выбора кассира — учреждения, которое реально бы получало, целенаправленно и адресно выплачивало деньги из государственного бюджета.

Таким кассиром явился учрежденный в 1821 г. в составе Министерства финансов России Департамент Государственного казначейства[2].

Учреждения, подведомственные департаменту, обозначены в «Истории Министерства финансов России»[3], приведены на рис. 1.1.

ДЕПАРТАМЕНТ ГОСУДАРСТВЕННОГО КАЗНАЧЕЙСТВА МИНИСТЕРСТВА ФИНАНСОВ РОССИИ

| 1 | |||

| і | ¦ | * | * |

| Казенные палаты в губерниях, областях | Главное казначейство г. Санкт-Петербург | Казначейства губерний, областей, городов | Полевые казначейства в годы Первой мировой войны |

Рис. 1.1. Учреждения, подведомственные Департаменту Государственного казначейства Министерства финансов России

Казенная палата являлась высшим губернским финансовым учреждением. Сфера ее деятельности «обычно распространялась на одну административную область или губернию, но на окраинах страны в ведении одной палаты нередко находилось 2—3 области (например, Оренбургская казенная палата обслуживала Оренбургскую губернию, Тургайскую и Уральскую области)»[4].

Руководил палатой управляющий, у которого имелись помощники, секретарь, архивариус, чиновники по особым поручениям и по судебным делам.

Организационно казенная палата имела четыре отделения, каждое из которых состояло из четырех-пяти столов (делопроизводств), работа которых велась по функциональному признаку: ведение бухгалтерского учета; ведение операций по доходам; ведение операций по расходам.

Основные функции казенных палат сводились к наблюдению за поступлением государственных доходов и производством государственных расходов, управлению кассами Министерства финансов России и работой по сбору налогов.

В работе палат главным было управление казначействами. Они «еженедельно присылали в Казенные палаты все приходные и расходные документы, которые там рассматривались и ревизировались, а затем распределялись по сметным подразделениям доходной и расходной частей бюджета. По исполнении бюджета составлялась детальная месячная отчетность, которая представлялась вместе с документами в местную контрольную палату»[5]. Тем самым казенные палаты осуществляли надзор за деятельностью казначейств.

Главное казначейство являлось центральной кассой по обслуживанию нужд центральных учреждений столицы России — Санкт-Петербурга, многочисленных пенсионеров Государственного казначейства, проживавших в столице, занималось распределением бюджетных средств, было хранилищем средств, находящихся в распоряжении центральных учреждений.

Казначейства «имелись почти во всех уездных городах дореволюционной России (в редких случаях одно казначейство обслуживало два смежных уезда). Кроме того, ежегодно открывалось не менее 5—6 новых казначейств в поселках, имевших особое экономическое значение»[6]. Накануне Первой мировой войны насчитывалось 811 казначейств, а также две казначейские агентуры при отделениях Госбанка — в Юзовке (ныне г. Донецк в Украине) и Бодайбо.

Основными обязанностями казначейств являлись прием государственных доходов и контроль за их расходованием.

Организационно казначейства были подчинены казенным палатам губерний и областей России.

Счетные отделения казенных палат обрабатывали документы казначейств, формировали материалы для составления текущей и годовой бюджетной отчетности, вели контроль всех приходных и расходных документов казначейств по исполнению бюджетов.

В марте 1906 г. Государственная дума приняла порядок рассмотрения росписи доходов и расходов государственного бюджета, производства расходов из казны, не предусмотренных росписью. Важнейшим нововведением являлось и установление сроков предоставления смет в законодательные учреждения. При рассмотрении в Государственной думе из росписи «не могли быть исключены или изменены доходы и расходы, внесенные в проект росписи на основании действующих законов, положений, штатов, расписаний, а также распоряжений верховного управления»[7]. Поправки в роспись доходов и расходов государственного бюджета могли быть внесены лишь в порядке, установленном законом. В Государственном совете и в Государственной думе статьи доходов рассматривались и принимались по параграфам, а статьи расходов — по номерам (главным подразделениям) росписи.

С целью усиления контроля за расходованием средств государственного бюджета в 1906 г. Департамент Государственного казначейства разработал новую бюджетную классификацию расходов и формы расходных смет. Бюджетная классификация включала ведомственную и предметную (экономическую) классификацию расходов.

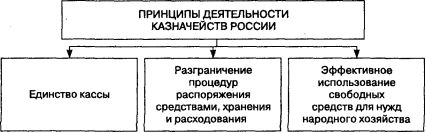

Деятельность казначейств строилась на принципах, приведенных на рис. 1.2.

Принцип единства кассы предусматривал сосредоточение государственных доходов в кассах банковского учреждения — кассира государства, который оплачивал все государственные расходы.

Рис, 1.2. Принципы деятельности казначейств России

В тоже время бюджеты крупных городов исполнялись, как правило, городскими общественными банками. Вне казначейской деятельности находились сельские и волостные бюджеты. Их обслуживание осуществляли местные кассы, «где нередко застревали и растрачивались взысканные волостным и сельским начальством крупные суммы»[8].

В 1896 году произошло слияние «оборотной наличности казначейств с наличностью Госбанка, в результате чего последний получил в распоряжение значительные суммы свободной наличности»[9]. Одновременно на казначейства было возложено ведение простейших пассивных банковских операций. Движение денежных средств для государства отражалось на централизованном счете Департамента Государственного казначейства, а специальных средств и депозитов — на отдельных счетах для каждого казначейства. Состояние централизованного счета регулировалось в Санкт-Петербургской конторе Государственного банка. На местах все расходы государственного бюджета производились вне зависимости от состояния централизованного счета в конкретном казначействе.

Ведомственному «признаку придавалось более важное значение, поэтому в предоставлявшейся на утверждение росписи расходы располагались по ведомствам»[10].

Введенная в бюджетный процесс ведомственная классификация была приспособлена для распределения расходов «по главным предметам назначения посредством составления особой ведомости, в которой расходы распределялись по отделам, а внутри отделов — по главам»[11]. Каждый отдел или глава содержали от одного до нескольких параграфов, которые делились на статьи, а статьи — на литеры.

Построение бюджетной классификации по ведомственному и предметно-целевому признакам впоследствии были приняты за основу при составлении бюджетов СССР.

Принцип разграничения процедур распоряжения средствами, хранения и расходования обусловлен организационным построением и подчиненностью Главного казначейства г. Санкт-Петербурга, казначейств губерний, областей, городов, полевых казначейств. Каждое казначейство выполняло свои задачи и функции по распоряжению, хранению и расходованию средств, ограниченные территориальным признаком их деятельности.

Принцип эффективного использования свободных средств на нужды народного хозяйства состоял в том, что «снабжение казначейств денежными средствами производилось по распоряжениям губернских казначейств, стягивавших излишки поступлений в кассы своего района и державших их на счетах одногороднего с ним отделения Госбанка»[12]. Кроме того, в местностях, где не было отделений Госбанка, на казначейство возлагались обязанности центральных сберегательных касс.

Полевые казначейства (кассы) создавались Департаментом Государственного казначейства в связи с начавшейся Первой мировой войной. Эти казначейства отвечали за кассовое обслуживание армии.

Сущность первых четырех принципов раскрыта в их наименованиях.

Рис. 1.3. Принципы создания полевых казначейств (касс)

Создание полевых казначейств (касс) осуществлялось на следующих принципах (рис. 1.3).

Принцип двойной подчиненности полевых казначейств (касс) означал, что по военной линии они подчинялись комендатурам частей, а по линии специальных кассовых и счетных функций — казенным палатам.

Принцип упрощенного счетоводства касс состоял в том, что первичные документы оформлялись полевыми казначействами (кассами), а их обработка велась в тылу — в управлениях главных полевых казначейств.

Казначейская система дореволюционной России по своей сути отвечала требованиям исполнения государственного бюджета в мирное время и в условиях ведения военных действий в годы Первой мировой войны.

Эта система возрождена с декабря 1992 г. в Российской Федерации.Казначейская система существовала в послереволюционной России вплоть до проведения кассовой реформы 1925—1928 гг. Государственное казначейство являлось банковским учреждением, выполняло функции управления доходами и расходами, осуществляло кассовое исполнение бюджета[13].

В СССР и в Российской Федерации до 1992 г. кассовое исполнение государственного бюджета осуществляли органы Государственного банка СССР. «Они обеспечивали кассовое исполнение всех бюджетов, включающее сбор и учет доходов бюджетов, распределение доходов между бюджетами разных уровней, а также списание средств со счетов бюджета на основании распоряжений финансовых органов, управляющих бюджетными средствами»[14].

Исполнение бюджета через казначейскую систему осуществляют США, Германия, Украина и другие страны.

В сентябре 1789 г. был организован «постоянно действующий орган по управлению государственными финансами»[15] США — Казначейство, главное финансовое управление страны в области учета, сбора доходов, создания денежных знаков и выработки экономической политики.

К функциям Казначейства относятся:

выработка внутренней и внешней финансовой политики;

финансовое обслуживание государства:

через зачет государственных денежных средств;

выпуск и обработку чеков от имени государства;

выпуск и реализацию сберегательных облигаций и других ценных бумаг;

сбор налоговых поступлений и таможенных пошлин;

контроль за деятельностью национальных банков;

чеканку монет, бумажных денег и почтовых марок;

охрану президента и вице-президента, их семей, расследование и наказание мошенников, контроль за продажей огнестрельного оружия.

Секретарь (глава) Казначейства выполняет функцию главного представителя США в международных организациях, является управляющим от США в Международном валютном фонде, Международном банке реконструкции и развития, Межамериканском банке развития, Азиатском банке развития, Африканском банке развития.

Глава Казначейства представляет в Конгресс США годовой отчет о финансовом положении страны.

Казначейство ежедневно публикует отчет о кассовых и долговых операциях, ежемесячные отчеты о внутреннем долге, о доходах и расходах правительства США, о денежных знаках в обращении.

Казначейство США выпускает ежемесячный бюллетень, в котором представлены[16]:

финансовые операции федерального правительства;

денежные обязательства федерального правительства;

счета Казначейства;

статистические данные по денежному обращению и федеральному долгу;

финансирование государственного долга;

выпущенные сберегательные облигации;

структура собственности на государственные ценные бумаги;

обзор структуры собственности США;

обзор и структура собственности в коммерческих банках;

рыночные котировки государственных ценных бумаг;

средние нормы доходности по долгосрочным облигациям; •

международная финансовая статистика;

статистика движения капиталов;

финансовые операции государственных агентств и фондов.

Таким образом, Казначейство США осуществляет сбор налогов

и таможенных платежей, контролирует деятельность банков, чеканит монеты, осуществляет выпуск бумажных денег, охрану президента и вице-президента США, ведет контроль продажи огнестрельного оружия.

Правовые основы исполнения федерального бюджета Германии заложены в федеральных законах «О содействии стабильности и росту экономики» (1967), «Об основах бюджетного права Федерации и федеральных земель», «Положение о федеральном бюджете» (1969)[17]. В них закреплены «основные принципы формирования и исполнения федерального бюджета страны:

своевременность (четкое и безусловное соблюдение обозначенных в законе временных процедур);

цикличность (установлен годичный цикл законодательного принятия и исполнения бюджета в условиях пятилетнего бюджетного планирования);

достоверность и транспарентность (сформирована централизованная функциональная, экономическая и ведомственная бюджетная классификация, законодательно закреплены вопросы бюджетно-правовой ответственности бюджетополучателей и финансово-бюджетного контроля);

единство и полнота (введен, в частности, так называемый „брут- то-принцип“, предполагающий несальдированное отражение доходов и расходов бюджета и источников покрытия его дефицита);

принцип покрытия и бюджетного равновесия, устанавливающий необходимость полного финансового обеспечения расходов бюджета, а также сбалансированности бюджета;

принцип эффективности осуществления бюджетных расходов, отражающий постулат о необходимости осознанного выбора, исходя из возможности альтернатив и минимизации бюджетных расходов»[18].

Министерство финансов ФРГ и его структурные подразделения играют решающую роль в системе бюджетного администрирования. Министерство осуществляет не только «расходные полномочия в части кассового исполнения федерального бюджета, но и администиро- вание практически всех доходов, поступающих в казну государства»[19].

В Положении о федеральном бюджете закреплены нормы и правила исполнения бюджета ФРГ, в том числе:

расширение прав, полномочий и ответственности распорядителей и получателей бюджетных средств;

закрепление в законодательном порядке за главными распорядителями бюджетных средств права на принятие «длящихся» обязательств при условии, что срок реализации проектов превышает один бюджетный год;

усиление роли и влияния министра финансов ФРГ в ходе исполнения бюджета;

непревышение инвестиционной составляющей над суммами «чистых заимствований».

Организационно в состав Министерства финансов ФРГ входят восемь территориальных Главных финансовых дирекций. В структуру Главной финансовой дирекции входят, наряду с другими, Федеральные кассы, находящиеся в подчинении Главной федеральной кассы Центра компетенции Министерства финансов ФРГ.

Центральная касса ведет Центральный бюджетный счет Министерства финансов ФРГ, открытый в Бундесбанке с использованием программного комплекса «Бюджетно-кассовый учет». Центральная касса осуществляет:

кассовый учет поступлении и расходов;

бухгалтерский учет бюджетных потоков и обязательств;

составление ежедневных бухгалтерских балансов в форме оборотно-сальдовых регистров учета;

подготовку отчетов и информационное обеспечение Правительства ФРГ;

обеспечение проведения платежей;

надежное архивирование баз данных;

получение федеральными и земельными кассами выписок по лицевым счетам о проведении операций по дебету и кредиту[20].

Федеральные кассы ведут учет прямых федеральных налогов и сборов, акцизов, таможенных платежей, патентных сборов и т.д.

В рамках системы «Бюджетно-кассовый учет» Федеральные кассы выполняют функции:

по осуществлению платежей;

учета;

аккумулированию первичных платежных документов в бумажной и «электронной» формах.

Упомянутые функции реализуются на следующих технологических принципах:

принцип «единого банковского счета», ведущегося в Центральной кассе Центра компетенции;

принцип «четырех глаз» (контроль за подготовленными платежными документами ведется со стороны не менее чем двух сотрудников);

принцип разграничения и фиксации полномочий и ответственности сотрудников;

принцип предоставления данных Федеральной счетной палате для перепроверки в рамках последующего контроля.

Структурными подразделениями Федеральных касс являются Платежные терминалы, которые осуществляют часть платежных операций (сборы в крупных патентных учреждениях, осуществление таможенных платежей в аэропортах).

В системе бюджетного администрирования важную роль играет Бундесбанк — эмиссионный банк ФРГ. Банк обслуживает Центральную кассу, Федеральные кассы и Платежные терминалы, участвует в процессе управления ликвидностью счетов по учету средств федерального бюджета, т.е. способностью в определенный момент финансового года произвести своевременную оплату денежных обязательств. Управление ликвидностью счета федерального бюджета различается следующими возможными ситуациями:

краткосрочный кассовый разрыв, возникающий при относительной недостаточности денежных средств для осуществления наступивших по срокам платежей, т.е. имеет место текущий дефицит федерального бюджета;

относительная избыточность бюджетных средств, когда объемы поступлений превышают объемы платежей, т.е. имеет место текущий профицит федерального бюджета.

В первой ситуации государственное «Финансовое агентство ФРГ» в форме общества с ограниченной ответственностью, где 100% участия принадлежит Министерству финансов ФРГ, прибегает к привлечению заимствований средств на финансовых рынках.

Во второй ситуации «Финансовое агентство ФРГ» размещает средства федерального бюджета на финансовых рынках.

В управлении ликвидностью счета федерального бюджета принимают участие Бюджетный департамент Министерства финансов ФРГ и Бундесбанк. Бундесбанк в соответствии с разработанной и внедренной им системой CASH CONCENTRATION осуществляет платежи по обязательствам независимо от наличия средств на счете федерального бюджета. При этом Министерство финансов ФРГ и «Финансовое агентство ФРГ» формируют прогнозы состояния счета федерального бюджета с целью подготовки управленческого решения: осуществить краткосрочное заимствование или размещение «условно избыточных» средств федерального бюджета на финансовых рынках.

Ежедневно Министерство финансов ФРГ дает директиву «Финансовому агентству ФРГ» осуществить операцию по размещению средств на финансовом рынке либо осуществить заимствование средств для погашения задолженности перед Бундесбанком.

В результате управления ликвидностью счета в 2005 г. федеральный бюджет был пополнен за счет процентных доходов на сумму свыше 20 млн евро с прогнозной тенденцией роста[21].

Таким образом, бюджетному администрированию или исполнению федерального бюджета в Германии характерны:

завершенность и гибкость, которые предполагают единство методологии бюджетного администрирования, высокую степень приспособленности к изменениям внешней и внутренней среды;

эффективность и действенность, которые обусловлены многолетней практикой и установлением конкретных правил и процедур для участников бюджетного процесса; -

экономичность, которая основана на экономии трудовых ресурсов и средств производства.

Казначейская система исполнения бюджетов Украины внедрена с 1995 г.

Организационно казначейская система Украины включает:

Государственное казначейство Министерства финансов Украины;

27 главных управлений Государственного казначейства в Автономной Республике Крым, областях, городах Киеве и Севастополе;

626 территориальных управлений районного уровня и городов областного и районного подчинения[22].

Исполнение бюджетов осуществляется с участием Национального банка и коммерческих банков Украины. Налогоплательщики представляют платежные документы в Национальный и коммерческие банки, которые перечисляют налоги и платежи на счета бюджетов, открытых в главных управлениях Государственного казначейства.

Поступления в государственный бюджет, сосредоточенные на счетах главных управлений Государственного казначейства, частично перечисляются на счета доходов государственного бюджета, открытых Государственному казначейству, а остальная часть — на счета местных бюджетов в качестве дотаций.

Обслуживание получателей бюджетных средств наличными деньгами осуществляется коммерческими банками, перечень которых определяется на конкурсной основе тендерным комитетом Государственного казначейства.

Казначейское исполнение бюджетов по расходам предусматривает наличие расходных счетов бюджетов и получателей бюджетных средств в органах казначейства. Перечисление денежных средств с расходных счетов осуществляется в соответствии со сметами и планами ассигнований на месяц на основании платежных поручений и подтверждающих документов — договоров, счетов, накладных, актов выполненных работ.

Казначейская система исполнения бюджетов Украины позволяет централизовать все рычаги управления бюджетными средствами в Государственном казначействе Министерства финансов. В тоже время она не лишена финансовых рисков, связанных с прохождением бюджетных средств через коммерческие банки.

Переход России к рыночным отношениям сопровождался ликвидацией централизованной банковской системы, образованием коммерческих банков. Центральный банк России сосредоточил в то время усилия на вопросах организации денежно-кредитной сферы. В стране был ослаблен контроль за исполнением бюджетов всех уровней. Характерным в то время было несвоевременное зачисление налогов и сборов на счета Минфина России, а также несвоевременное предоставление отчетности об их поступлении. Это было характерным для Банка России и для коммерческих банков. Банк России практически потерял контроль над счетами бюджетных учреждений, которые с его согласия в погоне за прибылью стали переводить счета в коммерческие банки, тем самым нарушая бюджетный процесс. Закрепление в законодательном порядке самостоятельности бюджетов субъектов Российской Федерации и местных бюджетов освободило финансовые органы от обязательного контроля за исполнением федерального бюджета[23]. В этой обстановке возникла необходимость воссоздания существовавшей системы кассового исполнения бюджета России — казначейства.

В целях упорядочения формирования доходов и эффективного управления расходами федерального бюджета Указом Президента РФ от 8 декабря 1992 г. № 1556 «О федеральном казначействе» введено казначейское исполнение федерального бюджета. За пятнадцать лет организационно казначейство прошло путь от Главного управления Федерального казначейства до статуса федеральной службы (Федеральное казначейство Минфина России). Основными полномочиями Федерального казначейства являются:

кассовое исполнение федерального бюджета;

контроль за соблюдением бюджетного законодательства;

распределение доходов между федеральным, региональными и местными бюджетами;

кассовое обслуживание исполнения бюджетов субъектов Российской Федерации и местных бюджетов;

подготовка отчетности об исполнении федерального бюджета.

Исполнение бюджетов осуществляется совместно с Банком России через открытые Федеральному казначейству единые счета федерального, региональных и местных бюджетов.

Полномочия обеспечивают сотрудники центрального аппарата Федерального казначейства, его управлений по субъекту Российской Федерации (УФК) и подчиненных им отделений (ОФК).

Мировая практика определила два основных способа исполнения бюджетов: казначейскую и банковскую. Возможна и комбинированная схема исполнения бюджета. Преимущества казначейской по сравнению с банковской схемой исполнения бюджета приведены в табл. 1.1.

Таблица 1.1

Недостатки банковской и преимущества казначейской схем исполнения бюджетов*

| Банковская схема исполнения бюджетов | Казначейская схема исполнения бюджетов |

| Возможно нецелевое использование бюджетных средств | Нецелевое использование бюджетных средств невозможно |

| Выделенные средства могут не дойти до получателя, поступить с задержкой в пути | Выделенные средства поступают получателям напрямую в минимальные банковские сроки |

| Косвенный контроль за использованием бюджетных средств осуществляется после прохождения платежей | Прямой контроль за использованием ¦ бюджетных средств осуществляется до платежей, нецелевые расходы блокируются |

| Контроль проводится на основании отчетов бюджетополучателей . | Контроль проводится на основании I первичных платежных документов 1 |

| Информация об исполнении бюджетов формируется на основании квартальных отчетов, сведения поступают по операциям трехмесячной давности | Информация об исполнении бюджетов 1 поступает в режиме реального времени 1 |

| Бюджетные средства «размыты» по счетам бюджетополучателей, «замороженные» остатки не могут эффективно использоваться | Все бюджетные средства сконцентрирова-1 ны на одном бюджетном счете 1 |

* Государственные и муниципальные финансы России: учеб. пособие / JI.C. Грин кевич, Н.К. Сагайдачная, В.В. Казаков, Ю.А. Рюмина. М.: КНОРУС, 2007. С. 175, 176.

Преимущества казначейской системы подтверждены семинаро проведенным в Центре повышения качества государственных финан сов в г. Любляна (Словения) для руководящих сотрудников казн чейств 13 стран Восточной Европы, Центральной Азии и России, п теме «Коллективная программа для определения модели зрелости пр ектов для казначейств»[24].

Участниками семинара была обсуждена модель оценки зрелости казначейского исполнения бюджета. Каждой стране — участнице семинара была предоставлена возможность провести оценку созданной ими системы казначейского исполнения бюджета по этапам: «готовность к реформированию», «подготовка реформы», «разработка системы», «закупка», «внедрение», «мониторинг и оценка», «обслуживание и поддержка».

Результаты оценки каждой страны были обобщены и сопоставлены организаторами семинара.

Оценка параметров Федерального казначейства России свидетельствует о высоком уровне его зрелости, а, по оценке международных финансовых организаций, проект создания казначейской системы исполнения бюджета в России является одним из самых масштабных в мире1.

КОНТРОЛЬНЫЕ ВОПРОСЫ

Перечислите учреждения, подведомственные созданному в 1826 г. в составе Министерства финансов России Департаменту Государственного казначейства.

Дайте характеристику казенной палаты Департамента Государственного казначейства.

Охарактеризуйте принципы деятельности казначейств России.

Раскройте сущность и принципы создания полевых казначейств (касс).

Назовите основные функции Казначейства США.

Приведите перечень материалов, публикуемых в ежемесячном бюллетене Казначейства США.

Перечислите основные принципы формирования и исполнения федерального бюджета Германии.

Назовите нормы и правила исполнения бюджета в Германии.

Приведите функции Центральной кассы Центра компетенции Министерства финансов Германии.

Каковы технологические принципы реализации функций Федеральных касс Центра компетенции Министерства финансов Германии?

Приведите организационное построение казначейской системы Украины.

Каковы основы казначейского исполнения бюджетов Украины?

Назовите основные полномочия Федерального казначейства Минфина России.

Перечислите слагаемые банковской схемы исполнения бюджетов.

Назовите характерные особенности казначейской схемы исполнения бюджетов.