Понятие ликвидности коммерческого банка. Система управленияликвидностью.

Ликвидность — возможность банка своевременно, в полном объеме, без потерь обеспечить выполнение своих обязательств перед всеми контрагентами, в том числе в будущем.

Без потерь — значит предусмотреть дополнительную мобилизацию ликвидных активов, без увеличения расходов.Ликвидность банка определяется путем оценки ликвидности его баланса; баланс банка считается ликвидным, если средства по активу позволяют за счет быстрой их реализации покрыть срочные обязательства по пассиву.

Для КБ сложность заключается в том, что ликвидность банка и его доходность сопряжены обратно пропорциональной зависимостью: чем выше ликвидность, тем ниже доходность банка и, наоборот, а это противоречит основному предпринимательскому интересу банка — получению прибыли.

Для государственной банковской системы в целом важность и необходимость управления ликвидностью КБ заключается в том, чтобы через регулирующие функции ЦБ РФ обеспечить:

• стабильность функционирования банковской системы в целом;

• защиту интересов государства, вкладчиков и кредиторов;

• осуществление государственной денежно-кредитной и финансовой политики.

ЦБ, устанавливая нормативы ликвидности, а также посредством контроля за соблюдением этих требований, управляют операциями КБ, обеспечивая поддержание стабильности банковской системы, защиту интересов вкладчиков и кредиторов.

ЦБ РФ. исходя из законодательно установленных полномочий в области банковского регулирования в соответствии с Инструкцией № 1 «О порядке регулирования деятельности кредитных организаций» от 30.01.1996 г., установил с 1 марта 1996 г. след, обязательные экономические нормативы ликвидности для коммерческих банков.

Текущая ликвидность ( ) — рассчитывается как отношение суммы ликвидных активов (Лат) к сумме обязательств банка по счетам до востребования и на срок до 30 дней (Овм):

) — рассчитывается как отношение суммы ликвидных активов (Лат) к сумме обязательств банка по счетам до востребования и на срок до 30 дней (Овм):

Минимально допустимое значение норматива : устанавливается, начиная с баланса в размере 70%.

Данный норматив показывает, в какой мере ликвидная часть всех активов баланса банка м/б использована для единовременного погашения обязательств до востребования, по которым вкладчики могут потребовать возврата средств у банка практически в любой момент. Поддержание норматива ; на требуемом уровне означает, что банк строго соблюдает сроки привлечения средств вкладчиков и сроки размещения этих средств в активных операциях.

2. Мгновенная ликвидность ( ) — рассчитывается как отношение суммы высоколиквидных активов (Лат) банка к сумме обязательств банка по счетам до востребования (Овм):

) — рассчитывается как отношение суммы высоколиквидных активов (Лат) банка к сумме обязательств банка по счетам до востребования (Овм):

Минимально допустимое значение норматива устанавливается начиная с баланса в размере 20%.

Выполнение данного норматива означает, что банк способен исполнить свои обязательства перед вкладчиками на текущий момент времени. Норматив мгновенной ликвидности впервые применяется в российской банковской практике, поэтому предполагает поэтапное его достижение.

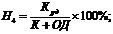

3. Долгосрочная ликвидность ( ) — рассчитывается как отношение выданных банком кредитов со сроком погашения свыше года (

) — рассчитывается как отношение выданных банком кредитов со сроком погашения свыше года ( ) к капиталу банка ( К ), а также его обязательствам по депозитным счетам, полученным кредитам и др. долговым обязательствам на срок свыше года ( ОД ):

) к капиталу банка ( К ), а также его обязательствам по депозитным счетам, полученным кредитам и др. долговым обязательствам на срок свыше года ( ОД ):

Максимально допустимое значение норматива устанавливается в размере 120%.

4. Общая ликвидность  . Соотношение ликвидных активов и суммарных активов банка — рассчитывается как отношение ликвидных активов (Лат) и всех активов (А) банка:

. Соотношение ликвидных активов и суммарных активов банка — рассчитывается как отношение ликвидных активов (Лат) и всех активов (А) банка:

Минимально допустимое значение норматива устанавливается начиная с баланса в размере 20%.

Данный норматив показывает, какова должна быть минимальная доля ликвидных активов с тем, чтобы были одновременно обеспечены и должный уровень ликвидности баланса, и высокий уровень доходности банка по активным операциям. В случае снижения минимально допустимого значения норматива банк теряет свою ликвидность, а следовательно, и способность вовремя рассчитаться по своим долговым обязательствам. При завышении минимально допустимого значения норматива банк будет нести реальные потери по доходам от активных операций, что свидетельствует о его неспособности управлять ликвидностью и эффективно осуществлять свою деятельность в целом.

Методы управления ликвидностью:

1) централизованные — государство (экономические нормативы, обязательные резервы, гарантии, система рефинансирования и т.д.);

2) децентрализованные — сам банк и его персонал (сбалансированность активов и пассивов, формирование процентной политики по пассивным и активным операциям в целях повышения стабильности).