Ответы к теме 5

Упражнения

- а) и б) см. табл. 11.11а;

Таблица 11.11а. Характеристика технологий производства конфет

в

Уровень

выпуска

продукции

Общие издержки при технологиях, долл.

2600

5000

7400

2800

5200

7600

3200 5600 8000 10 800 14 000

10 200 14 200 19 800 27 200

10 000 13 600

17 600 21 800

18 200 24 200

Примечание. Выделены данные о величине общих издержек при выборе наиболее эффективной технологии.

в) и г) см. табл. 11.116.

Таблица 11.116. Характеристика технологий производства конфет при увеличении издержек на оплату труда

| Уровень выпуска продукции | Общие издержки при технологиях, долл. | ||||||

| А | Б | В | |||||

| 1 | 3500 | 3400 | 3600 | ||||

| 2 | 6900 | 6200 | 6400 | ||||

| 3 | 10 300 | 9000 | 9200 | ||||

| 4 | 14 300 | И 800 | 12 400 | ||||

| 5 | 20100 | 16 000 | 16 000 | ||||

| 6 | 28 300 | 21 500 | 20 000 | ||||

| 7 | 39 200 | 28 700 | 24 700 | ||||

Таблица II.

12а. Издержки фирмы в долгосрочном периоде| Объем | Издержки С, долл. | ||

| Q, шт/нед. | общие | средние | предельные |

| 0 | 0 | — | 32 |

| 1 | 32 | 32 | 16 |

| 2 | 48 | 24 | 34 |

| 3 | 82 | 27,3 | 58 |

| 4 | 140 | 35 | 88 |

| 5 | 228 | 45,6 | 124 |

| 6 | 352 | 58,7 |

в) при 2 шт/нед.;

г) при 2 шт/нед.

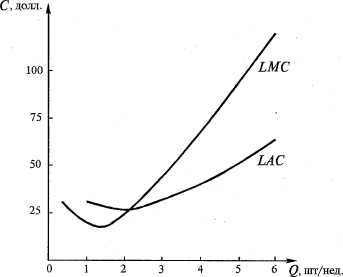

б) СМ. рис. 11.14;

Рис. 11.14. Долгосрочные средние LAC и предельные LMC издержки

- а) менее 2 шт/нед.; более 2 шт/нед.;

б) 2 шт/нед.;

в) 2 шт/нед.

| 4. в). | 7. а). | 10. б). | |

| 5. в). | 8. г). | 11. в). | |

| 6. б). | 9. б). | 12. б). | |

| Тесты | |||

| 1. а). | 6. в). | 11. в). | 16. б) |

| 2. г). | 7. в). | 12. а). | 17. в) |

| 3. г). | 8. в). | 13. в). | 18. б) |

| 4. г). | 9. д). | 14. в). | 19. б) |

| 5. в). | 10. а). | 15. д). |

Верно/Неверно

| 1. | Н. | 6. | В. | 11. | Н. | 16. | В. |

| 2. | В. | 7. | В. | 12. | В. | 17. | Н. |

| 3. | н. | 8. | Н. | 13. | Н. | 18. | Н. |

| 4. | н. | 9. | В. | 14. | Н. | 19. | В. |

| 5. | в. | 10. | В. | 15. | В. | 20. | Н. |

Письменные задания

- 1. Валовые издержки ТС исчисляются как сумма постоянных издержек (FC = 100 тыс. крон) и переменных издержек VC при различных объемах производства Q (0 ед., 10 тыс. ед., 20 тыс. ед. ... 100 тыс. ед.).

Разметим надлежащим образом оси координат графика (рис. 11.15) и обозначим точками соотношения пар соответствующих величин, после чего соединим полученные точки сплошными линиями.

Рис. 11.15. Динамика постоянных FC и валовых ТС издержек фирмы

VCq

- Средние переменные издержки AVC вычисляются по формуле:

AVCq:

где Q — данный объем производства.

Например, при объеме производства Qi=10 ООО ед. получим:

А VCq 1 = = 10 кР°н/еДv

TCq Q \'

Средние валовые издержки АТС исчисляются по формуле:

ATCq-

Например, Q при объеме производства ?Ь = 20 ООО ед. продукции получим:

atcQi = = 14 крон/ед.

Предельные издержки МС рассчитываются по формуле:

АТС

мс=тй-

В интервале значений объема производства от 10 000 до 20 000 ед. продукции получим:

280000-200000 80000 0 МС= 20 fKJO - 10 ООО =Т0«№°8 КР°Н\'

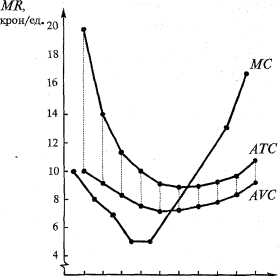

Сведем рассчитанные значения в табл. 11.13.

Таблица 11.13.

Расчет значений ЛИС, АТС, МС| Q, тыс. ед. | VC, тыс. крон | ТС, тыс. крон | AVC, крон/ед. | АТС, крон/ед. | МС, кроны |

| 0 | 0 | 100 | - | — | |

| 10 | 100 | 200 | 10,00 | 20,00 | 10,00 |

| 20 | 180 | 280 | 9,00 | 14,00 | 8,00 |

| 30 | 250 | 350 | 8,33 | 11,67 | 7,00 |

| 40 | 300 | 400 | 7,50 | 10,00 | 5,00 |

| 50 " | 350 | 450 | 7,00 | 9,00 | 5,00 |

| 60 | 420 | 520 | 7,00 | 8,67 | 7,00 |

| 70 | 510 | 610 | 7,29 | 8,71 | 9,00 |

| 80 | 620 | 720 | 7,75 | 9,00 | 11,00 |

| 90 | 750- | 850 | 8,33 | 9,44 | 13,00 |

| 100 | 920 | 1020 | 9,20 | 10,20 | 17,00 |

О 20 40 60 80 100 Q, тыс. ед.

Рис. 11.16. Динамика средних переменных AVC, средних валовых АТС и предельных МС издержек фирмы

- В интервале от 0 до 50 тыс. ед. VC — дегрессивные, Поскольку AVC уменьшаются. В интервале от 50 до 60 тыс. ед. VC — пропорциональные, поскольку AVC имеют одно и то же

ІИачение. В интервале от 60 до 100 тыс. VC — прогрессивные, Поскольку AVC возрастают.

2. 1. TCq[ = 20 000-12 крон 240 000 крон

+ 5000-9,10 крон 45 000 крон

+ 5000 11,50 крон 57 500 крон

+10 000-16,20 крон 162 000 крон

ТС q 2 504 500 крон

а гт\'ґ^ 504 500 і г, s *

АТСamp; = А€000 = 12’61 КР°НЫ-

2. TCq2 \' 504 500 крон

-FC , 100 000 крон

VC q2 404 500 крон

Avc Ф = ДооосГ = 10)11 кроны-

- 1. Чистая продажная цена рассчитывается от цены реализации за вычетом 5% комиссионных продавцам.

Поскольку прочие переменные издержки VC возрастают пропорционально, величина средних переменных издержек AVC (за вычетом комиссионных продавцам) будет постоянной и равной величине предельных издержек МС во всех интервалах значений.

Рассчитаем средние переменные издержки, кроны:

Сырье 40

Заработная плата 15

Прочие переменные издержки 5

Средние переменные издержки

(без учета комиссионных продавцам) 60

Таблица 11.14. Расчет цены реализации товара А