КОНЦЕПТУАЛЬНЫЕ ОСНОВЫ НЕЛИНЕЙНОЙ АМОРТИЗАЦИИ

В статье обоснована необходимость поиска резервов инновационно-инвестиционного развития предприятия в современных условиях хозяйствования, основным из которых должна стать амортизация основных фондов.

Приоритетным источником инвестиционных ресурсов остается амортизация капитала, эффективность которой повышается при переходе к нелинейному методу начисления.На основе анализа действующего налогового законодательства предложена концепция нелинейной амортизации в рамках метода отсроченной амортизации. Мировая практика свидетельствует, что состав и структура источников финансирования, используемых для удовлетворения различных инвестиционных и текущих потребностей бизнеса, зависят от выбранной модели предпринимательской деятельности. Развиваются две модели предпринимательства – евроконтинентальная и англо-американская [1]. Ни один из вариантов не имеет явных преимуществ; отличия касаются выбора приоритетов в источниках и механизме финансирования предпринимательской деятельности, а также подходов к решению социальных проблем. В евроконтинентальной практике источниками финансирования служат преимущественно долгосрочные банковские кредиты, направляемые в развитие реальных активов. В англо-американской – фондовый рынок и краткосрочное размещение в ценные бумаги. В этой связи, как указывает Я.А. Прохоров [2], корпоративное имущество в условиях англо-американской модели носит высоколиквидный характер, а для евроконтинентальной – просто ликвидный.Обобщая мнения специалистов, следует четко обозначить причины выбора между внутренними и внешними источниками инвестиционных ресурсов. Основных – три: 1) рыночная среда опосредует ограничения по формированию финансовых ресурсов (нормативно-правовые, отраслевые, со стороны субъектов денежного рынка, информационные и т.п.);2) стоимость различных элементов капитала во времени изменяется неоднозначно, поэтому через комбинирование этих элементов можно регулировать доходность капитала; 3) объективная пропорциональная взаимосвязь риска и доходности: наиболее высоконадежные инвестиции (меньший риск), как правило, обеспечивают не самый высокий уровень доходности.

Ориентация на заемный капитал повышает предпринимательский риск, особенно в случае масштабных заимствований, но обеспечивает большее значение доходности на собственный капитал, а использование только собственных средств обеспечивает финансовую устойчивость, но существенно ограничивает темпы и масштабы развития.

Из всех организационных принципов функционирования предприятия допущение непрерывности деятельности имеет важнейшее значение, так как позволяет рассматривать экономических агентов как нормально функционирующих в долгосрочной перспективе. Обозначенное допущениеформулируется так: «Организация будет продолжать свою деятельность в обозримом будущем, и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, и, следовательно, обязательства будут погашаться в установленном порядке» [3].

Центральным элементом в таких условиях становится выработка стратегии инновационно-инвестиционного развития с определением объема финансовых возможностей, то есть объема собственных финансовых ресурсов и потенциальных внешних ресурсов. Одновременно разрабатывается схема реинвестиционного процесса. При этом эффективным регулятором выступает амортизация, позволяющая на законных основаниях регулировать поток денежных средств. Инвестиционные резервы (ресурсы) формируются, если предприятию удается получить одновременно три эффекта: капитализировать часть стоимости, накопленной в первые годы использования капитала; восстанавливать (воспроизводить) изношенные объекты основных средств; своевременно осуществлять рыночную оценку имущества. Преимущества амортизации: 1) адресность экономического содержания и цели амортизации как метода расширения издержек на инновации (гл. 25 НК РФ); 2) в условиях прогнозируемого спроса амортизационные отчисления более стабильны, непрерывны и постоянны как финансовый поток в сравнении с прибылью или дотациями; 3) обнаруживается возможность регулирования налогооблагаемой базы; 4) обязательность формирования и исполнения амортизационной политики в составе ученой политики предприятия (приказ директора); 5) амортизационная политика является конкретным инструментом финансового менеджмента, свидетельством компетенции специалистов экономической службы.

В связи с вышеизложенным сохраняются актуальность и востребованность дальнейшей разработки методологии нелинейной амортизации, определения конкретных методических приемов и аспектов.

Резервирование – это закономерный и сознательный прием хозяйствования, который реализуется с целью страхования рисков в период временного лага между возникновением и отражением в учете фактов производственно-хозяйственной деятельности планируемого отчетного периода. Это прогнозируемые потери в виде своевременно непогашенной дебиторской задолженности, убытков в результате стихийных бедствий, снижения дохода по ценным бумагам из-за падения курса и т.п. По мнению авторов ряда учебных пособий, экономическое содержание резервов сводится к фактическому признанию расходами того, что ими только могло быть. Резервирование выступает инициативной операцией декапитализации ранее капитализированных в активы средств. Резервы предприятий предвосхищают возможный неблагоприятный исход будущих событий. С бухгалтерской точки зрения декапитализация может быть проведена или за счет себестоимости вырабатываемой продукции (работ, услуг), или за счет прибыли предприятия. При этом планируемая прибыль должна превышать сумму резервов и амортизации.

Профессиональная задача бухгалтера состоит в том, чтобы через механизм нелинейной амортизации сформировать целевые резервы для последующих реинвестиционных расходов, а также с учетом реально складывающихся условий физического износа капитала обосновать сочетание понижающих и повышающих коэффициентов амортизации, чтобы оптимизировать объемы аккумулируемых резервов.

Автор настоящей статьи объектом исследования определяет упущенные резервы инвестиционных ресурсов, то есть те активные и пассивные элементы частей имущества (капитала), не являющиеся формальными резервами, финансово-экономический и организационно-технический потенциал которых не используется в полном объеме для максимизации капитала предприятия. Упускаемые резервы инвестиционных ресурсов – это конкретные механизмы использования ресурсов организации, которые позволяют аккумулировать денежные средства, помогают так или иначе в краткосрочном периоде уменьшать затраты или наращивать доходы.

Амортизация как экономическая категория предопределяет выполнение двух сопряженных функций – накопительной и воспроизводственной. В условиях инновационной экономики накопительная функция более значима по причине высоких темпов инфляции и неравномерной динамике рыночной стоимости капитала (даже с учетом переоценки основных средств).

В трансформационный период начисление амортизации в РФ заключается в сохранении основного капитала на одном уровне, что не приемлемо в рыночных условиях хозяйствования. Авторы разделяют точку зрения о том, что механизм начисления амортизации должен сделать ее первоисточником инновационного производства (при сохранении государственного контроля за целевым использованием амортизационных отчислений). Особенно актуальна эта задача в свете глобальных национальных проектов.

Реализация национальных программ социально-экономического развития сформирует благоприятный инвестиционный климат и неизбежно приведет к росту стоимости имущественного комплекса предприятий, что потребует грамотного использования инструментов амортизационной политики. Механизм формирования и использования амортизационных отчислений, будучи важным звеном системы воспроизводства основных средств и оптимизации их структуры, одновременно является рычагом управления ценой на продукцию, прежде всего через выбор норм и способов амортизации.

В настоящее время обозначился рост инвестиционной активности и произошло увеличение стоимости имущества хозяйствующих субъектов в основном за счет приобретения основных средств. Это вызывает рост амортизационных отчислений, что становится одной из причин повышения величины себестоимости продукции в краткосрочном периоде, что провоцирует рост цен на многие виды сельскохозяйственной и промышленной продукции. При этом для крупных компаний снижение конкурентоспособности будет менее заметно, чем для малых товаропроизводителей в условиях жестких спросовых ограничений. Данное обстоятельство заставляет активизировать поиск эффективных инструментов финансового менеджмента, среди которых амортизация остается определяющим.

Существуют различные методы начисления амортизации основных средств, выбор которых основывается на двух подходах. Согласно первому, наиболее интенсивная эксплуатация основных средств осуществляется в первые годы их использования, поэтому именно в этот период должна быть начислена наибольшая сумма амортизации (методы ускоренной амортизации основных средств). В соответствии со вторым подходом в первые годы эксплуатации средства труда нуждаются в минимальных затратах, связанных с поддержанием их в рабочем состоянии, капитальным ремонтом и модернизацией, в связи с чем в начальный период их интенсивной эксплуатации возможно начисление минимальной суммы амортизации (методы замедленной амортизации) [4]. В России используются оба подхода путем применения повышающих и понижающих коэффициентов, предусмотренных действующим Налоговым кодексом РФ. Однако возможен и третий, более рациональный, подход, который предполагает гибкое сочетание понижающих и повышающих коэффициентов в границах линейного метода амортизации, то есть инициативное замедление амортизации на определенный период. В этом случае будет иметь место отсроченная начальная амортизация, когда в первую половину срока эксплуатации основного средства применяются понижающие коэффициенты, а формирующийся «амортизационный долг» переносится на вторую половину срока работы оборудования. В рыночных условиях снижение конкурентоспособности хозяйствующего субъекта проявляется в падении рентабельности производства и сокращении запаса финансовой прочности и возникают ситуации, когда ценовая политика опирается на поиск резервов снижения «утяжеленной» себестоимости [5]. Таким резервом является амортизация.

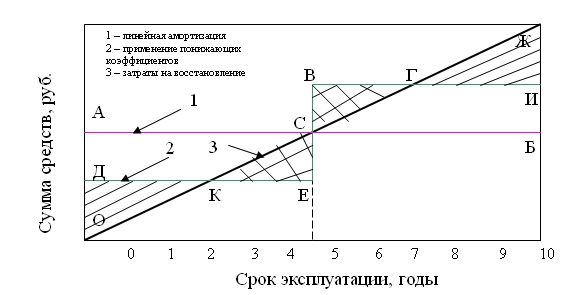

Суть предлагаемого автором подхода к отсроченной амортизации иллюстрируется рисунком 1.

Рисунок 1. Концепция нелинейной амортизации (метод отсроченной амортизации)

Если исходить из экономической сущности амортизации, то сумма амортизационных отчислений должна балансировать с величиной затрат на восстановление основного средства (см.

рис. 1). Теоретически при использовании традиционного линейного метода амортизации сумма средств, полученных в первую половину срока эксплуатации основного средства, превышает объем требуемых затрат на его ремонт и восстановление (при соблюдении режима эксплуатации). На рисунке 1 отрезок АС расположен выше отрезка ОС. Снижение амортизационных отчислений в первые 5 лет приведет к накоплению «амортизационного долга», а величина отсроченной амортизации будет соответствовать сегменту АСЕД. Во вторую половину срока предприятие возвращает этот долг, перейдя на метод линейной амортизации оставшейся стоимости актива. Сегмент ВИБС соответствует сумме «восстановленной» амортизации. В этой ситуации возможно возникновение «резервных зон» амортизационной суммы (сегменты ДКО и СВГ) и двух зон «амортизационного риска» (сегменты КСЕ и ГЖИ).«Резервные зоны» соответствуют краткосрочной ситуации, когда амортизационные средства не расходуются по назначению в полном объеме, а «амортизационные риски» - противоположной ситуации, когда амортизационные расходы превышают фактически поступающую сумму средств. Однако при достижении нормального режима эксплуатации оборудования в конечном итоге затраты на восстановление и объемы восстановительной стоимости выравниваются. Из этого следует, что метод отсроченной амортизации в определенных ситуациях конкурентной среды является эффективным инструментом финансового менеджмента и позволяет «разгрузить» себестоимость продукции, тем самым повысив порог рентабельности и запас финансовой прочности предприятия.Итак, нелинейная амортизация – это эффективный способ оптимизации сопряженных амортизационных и налоговых отчислений путем комбинирования способов начисления амортизации и/или гибкого дифференцированного применения повышающих (ускорение) и понижающих (замедление) коэффициентов амортизации по группам и видам имущества с целью активизации реинвестирования собственных средств в развитие бизнес-процессов организации.

Определим принципы нелинейной амортизации:

Принцип балансирования. Применение понижающих коэффициентов по сравнению с линейной амортизацией систематически завышает величину налога на имущество, и, наоборот, применение повышающих коэффициентов занижает величину этого налога. Иногда под влиянием особенностей видовой структуры эти расхождения могут иметь принципиальный характер. Сбалансированность амортизационного режима означает стремление к взаимной компенсации суммы «амортизационного долга» и «перерасхода» налоговых выплат приростом сумм от ускоренной амортизации. Предприятие выполняет бюджетные обязательства по налогу на имущество.

Принцип приоритетности условий эксплуатации объекта амортизации. Объекты основных средств отличаются технологическим режимом работы. Для многих из них характерны высокий уровень интеграции в инженерно-техническую структуру предприятия и значительный уровень сопряженности с другими объектами, а также конструкционная сложность, многофункциональность. Технологические потоки имеют характер жестких и агрессивных холодных и горячих сред, отдельные виды устройств имеют категорию наружных или подземных, технологически связаны со многими производственными системами. Такие условия способствуют снижению коэффициента полезного действия и капиталоотдачи.

Принцип поступательного реинвестирования аккумулированной части амортизационных отчислений. На предприятии, как правило, реализуется совокупность обособленных инвестиционных проектов. Это связано с поступательным и поэтапным характером процесса модернизации и повышения технического уровня производства, его рационализацией и диверсификацией, то есть внедрением изменений, обеспечивающих рыночную адаптацию, выживание и формирование конкурентных преимуществ. Это вызывает необходимость планирования инвестиционной деятельности, координации денежных потоков. Реинвестиционный процесс – это инструмент оптимизации инвестиционных ресурсов в результате повторяемости действий. Такая повторяемость есть отличительный признак амортизации. Нелинейное списание износа на законных основаниях – это распределение во времени потоков активов в реинвестиционных целях. Задача заключается в наращивании инвестиционного потенциала капитала предприятия.

Научное обоснование управления амортизационным фондом предприятия позволяет достигать максимального эффекта от функционирования капитала, обеспечивая конкурентоспособность в течение длительного периода жизнедеятельности.