Дисконтирование и учет

На практике часто приходится решать задачу, обратную наращению процентов, когда по заданной сумме S. с иотв етству гащей концу финансовой операции, требуется найти исходную сумму Р зтої расчет называют дисконтированием суммы $.

Величина Р, найденная дисконтированием, называется современной величиной, или текущей стоимо- стькі. суммы S Проценты в виде разнос і и D = S-P насыпаются дисконтом, или скидкой. Процесс начисления н удержания процентов вперед называют учетом. Дисконт как скидка с конечной суммы долга может определяться через процентную ставку или в виде абсолютной величины.В практике используются два принципа расчета проценгоц: путем наращения суммы кредита (прямой) и установлення скидки с конечної! суммы долга (обратный).

В большинстве случаев фактор вртменн учитывается в финансовых контрактах именное помощью дисконтирования. Величина Р экви валентна сумме S в том смысле, что через опре [еденный период времени и при заданной ставке процентов она в результате наращения станет равной S. Поэтому операцию дисконтирования называют также приведением. Ни понятие приведения несколько шире, чем дисконтирование. Приведение — это определение любой стоимостной величины на Ht-который момент времени Если некоторая сумма приводится к более ранней дате, чем текущая, то применяется дисконтирование, если же речь идет о более поздней дате, то — наращение. Схематн-

| чески наращение и днекон і провал не можно представить следующим ооралом:

|

Имеются Яійі вида Ливкг жт її роман ия: математическое дисконтирование п баиковтки ЇІ (коммерческий) учет

Математическое дисконтирование

Этт пил диском пі роман и я 11 редстав.т яг г собой решен не чадами, обратной наращешш первоначальной ссуды.

Ітгпі 11 прямої і задаче |

то о обратной задаче

|

Выражение 1/(1 і пі) формулы (13.7) натыкается гінинзнгпннпі чни- жителр.ч Он покалывает, какую долю составляет первоначальная сумма ссуды н окончательной величине долга

Дисконт П суммы 5 ранен

|

Банковский или коммерческий учет

Операция учет, к тм числе учета векселем Vвексель — письменное обязател истин, даюшее его владельцу врано т| клюва гк с тон жим к л уплаты уЩзчанной в нем суммы но истечении указанного в нем срока), заключается ц том, что банк до нас гупж нля с[1пка платежа по векселю илп другому платежному обнзателы тву покупает о о у владельца (являющегося кредитором) по цене ниже той сулемы, которая должна бьаь выплачена ни нему н конце срока, г. е. пропорет ас I (учитывает) его с днекон том

Для расчета процентов при улете векселем примет,\' гея учетная сто «ко, которую обозначим г- шпиїтш при условии, что год ранен ,‘ТШ дням

Наращение по учетной ставке

|

Учетная станка може і ін\'ікільзонаїно. для наращения. т. с для расчета .V но Р. Ид фор.мулы (15.1 І) і идует:

Сравнение стайки наращения и учетний ставки

|

Операнд л паришеппа и дпскпнт1ф111ын[1я но скуси сути преггикоНп- лоткии. но станка па]хуления и учетная с тавка могут использоваться для решения оогч1х залай Н атом Ля у то в зависимое ш ся применяемо..

станки различен>п я прямая п обращая задачи.Совмещение начислении процентов по ставке наращении и дисконтирования по учетной ставке

Н юм случае, когда учету 11 и, ілежі і Г Долга нос отттвдте л ыл во п рсду- г мл грі тающее начисление простых процентов на первоначальную сумму лолгл. игоґідтілилю решить две задачи: определить конечную і-умму до плі па момент его іюі вшенпя; рассчитать сумму, получаемую арм учете, путем лнекоширпнаимя конечном суммы долга с нрп- мененпем учетной станки, іеіісгиуюіцеп и момент учета.

|

Решение двух , них задач можно удпнсвть и виде одной формулы, содержащей наращение по станке просты:. мрин\'\'Н1Шт. фщ у|нфчюниАт в долговом обязательстве, н диском i проник нс по учетной стопке:

тле Я, — мерит шпальная сумма ссуды; Я,—сумма, получаемая при учете обязаге.чыл па: е, общин срок платежного обч лап ■.-н л\' гид, н п- чечгве* которого Начисляю пи проценты. п, срок (Л момеща учета до погашения долга.

Пример 6.

Платежное обязан лье то у и чатит г через fill дм tu 200 000 руб с процентами, начисляемыми ни ставке простых процентов i= 15%. куш пых. было учтено па 10 шей до срока погашения по учетной ставке d- 12%. Опрс целить гумму, получаемую при учете:

Рг = 200 000 (] + 0.1.1 60/365) fl - 0.12 - 10/360) = 201 243.76 руб.

t тедует ОТМГТТ1Т1.. что » данном примере при наращении исполклонилась временная была, равная 365 шеи, а при дисконтировании - 3G0.

Определение продолжительности ссуды

Иногда ставится ладана но нихпжДгитп временного интерната, та ки- luphiii исходи тя сум ма Р iipn зндгмной с ramie пропей on u pi pat гет до нужном величины 5, или опрстслепик» срока, обеспечивающего определенный дисковI с заданчин нелцчнноп.

|

При использовании промой ставки наращения i из формулы (15.1) полVчаем:

|

а при учетной ставке d из (15.11) имеем

Выражения (15.13) и (15.11) определяют временно и срок, измеряемый в годах, а простые ставки в основном используются в краткосрочных операциях, когда срок исчисляется днями.

В атом с |учле срок фи пансово [6] операции в днях

Определение уровня процентной ставки

Уровень процент»™ ставки является мерой доходности операции, критерием сопоставления альтернатив и выбора наиболее выгодных условии На формул (15.1). (15.11). (15.15) находим ставку параше нпя і н учетную ставку г/:

|

С вед мет отметить, что срок п в этих двух (формулах имеет разный смысл: в первом случае это весь срок операции, а ьо втором — остан нпшея до погашения срок.

Пример 7.

Определись доходность операции для кредитора, если нм и редис отдела ссуда в размере 200 000 руб. на 60 дней н договор предусматривает сумму погашения долга 210 000 руб. Доходи ость выразить в виде прел гой ставки процентов ) и учетной ставки с1. Временную базу принять ратшои Л\'=360 диен.

Решение

Иногда размер дисконта в контрактах фпкс:ір стея на весі, срок ссуды н виде доли (или процента) от суммы погасительного платежа |

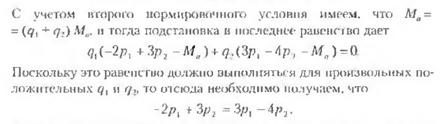

Таким образом уровень процентной ставки задается в неявном виде. Выведем формулы, с помощью которых значения лих ставок можно вычислить Пусть 5 - размер погасительного платежа. с/„ доля этого платежа, определяющая величину дисконта за весь срок ссуды п. Определим, каким уровням годовых ставок ї і і сі пыл шал сі і пій Пікне условия. Так как 5 - сумма возврата в конце срока ссуды, то Р = .V(1 - г/(і) — реально выдаваемая ссуда в момент заключения договора:

|

Пример 8.

Кредитор н заемщик договори инь, что из суммы кредита, выданного на 100 днем, сразу удерживается дисконт в размере 20 % от указанной

гуммы. Требуется о и pc/ictii ігь цепу кредита п нале простом годовой учсіной ставки d и годиной сганки простых проценти і. Считать временную базу К равной 365 дням.

Решение.

|

15.2.