9.3. Сущность и принципы налогообложения. Виды и функции налогов

Основным источником пополнения доходной части бюджетов разных уровней является налогообложение, которое представляет собой процесс изъятия и присвоения государством заранее определенной и установленной в законодательном порядке части доходов участников национальной экономики в виде налогов.

Таким образом, налоги – это платежи, которые подлежат обязательной уплате со стороны физических и юридических лиц в пользу государства. В современной экономике налоги выполняют три основные функции (табл.9.1). Таблица 9.1 Функции налогов

| Фискальная | Регулирующая | Перераспределительная |

| налоги обеспечивают государство необходимыми финансовыми ресурсами | снижая или повышая налоги, стимулируют или сдерживают развитие определенных сфер экономики | собранные в бюджете налоги идут на финансирование нужных обществу программ |

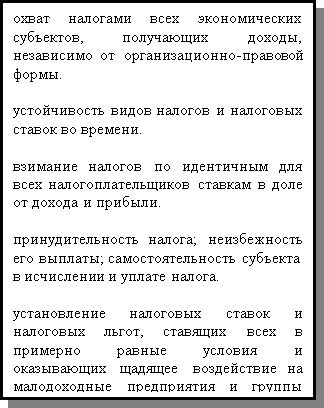

Налогообложение осуществляется в рамках налоговой системы, которая представляет собой совокупность налогов, принципов их построения и способов взимания. В основе современной налоговой системы лежат следующие принципы (рис 9.2).

На основе данных принципов сложились две основные концепции налогообложения. Согласно первой концепции налогоплательщики должны уплачивать налоги пропорционально тем выгодам, которые они получают от государства (те, кто хочет пользоваться хорошими дорогами, должны оплачивать затраты на поддержание и ремонт этих дорог). В соответствии со второй концепцией налоги должны зависеть от размера получаемого дохода.

Налоговая система базируется на законодательных актах государства, устанавливающих элементы налога, к которым относятся (рис.9.3).

Важнейшим среди перечисленных элементов налогов является налоговая ставка, которая бывает нулевой, средней и предельной.

Предельная налоговая ставка – это прирост выплачиваемых налогов, поделенный на прирост дохода. Средняя налоговая ставка – это общий налог, поделенный на величину налогооблагаемого дохода. Нулевая налоговая ставка соответствует полному освобождению от налогов отдельных физических

Рис. 9.2. Принципы построения налоговой системы

Лицо, которое по Лицо, которое по

Лицо, которое по Лицо, которое по

закону обязано платить налог

Лицо, которое фактически уплачивает налог

Доход или имущество, Доход,

с которого начисляется

налог

Величина налоговых

Величина налоговых

начислений на единицу

объекта налога

Прогрессивная Регрессивная Пропорциональная

Средняя ставка повышается Средняя ставка Средняя ставка остается

по мере возрастания понижается по мере неизменной независимо

дохода возрастания дохода от величины дохода

Рис.9.3. Основные элементы налога

или юридических лиц в зависимости от профиля производства, характера производимой продукции и других характеристик.

Налоговая система любой страны включает разные виды налогов, которые классифицируются следующим образом:

По объекту налогообложения налоги делятся на прямые и косвенные. Прямые– это налоги на доходы физических и юридических лиц и на имущество. К ним относится налог на прибыль, налог на имущество, подоходный налог. Косвенные налоги – это налоги, которые включаются в цену товара или услуги, увеличивая ее. Они перечисляются в налоговые органы предприятиями и фирмами, а фактически их оплачивает потребитель. К косвенным налогам относятся налог на добавленную стоимость, акцизы, таможенные пошлины.

По характеру объекта налогообложения налоги бывают на доходы, на прибыль, на имущество и т.д.

По соотношению между ставкой налога и доходом налоги бывают:

прогрессивные, при которых ставка повышается по мере возрастания дохода;

регрессивные, при которых ставка понижается по мере возрастания дохода;

пропорциональные, при которых ставка остается неизменной независимо от размеров дохода.

4. В зависимости от цели использования налоги делятся на общие и специальные. Общие налоги поступают в государственный бюджет и используются для общегосударственных нужд. Специальные имеют строго целевое назначение.

5. В соответствии с тем, кто является плательщиком налога, различают налоги с физических и юридических лиц.

Кроме того, различают налоги государственные и местные. Государственныеформируют доходы госбюджета, а местные поступают в региональные и городские бюджеты.

Налоговые системы разных государств имеют различную структуру. Так, в странах с развитой рыночной экономикой в доходах госбюджета велика доля прямых налогов, в странах с развивающейся рыночной экономикой, наоборот, значителен удельный вес косвенных налогов.

В Беларуси новая, ориентированная на рынок, система налогообложения была введена в действие в соответствии с Законом «О налогах и сборах, взимаемых в бюджет Республики Беларусь» в 1992 г. За прошедшее с тех пор время она неоднократно совершенствовалась: изменялись некоторые налоги, налоговые ставки, налоговые льготы и т.д.

Однако основные виды налогов остались неизменными. Так, в настоящее время действуют следующие виды налогов: налог на добавленную стоимость (НДС), акцизы, налог на прибыль и доходы, налог на недвижимость, подоходный налог с граждан, экологический налог, земельный налог и др. В налоговых поступлениях в госбюджет преобладают косвенные налоги, а это свидетельствует о том, что налоговая система Республики Беларусь выполняет в большей мере фискальную, нежели стимулирующую функцию.Между величиной налоговых поступлений в госбюджет и размером налоговых ставок существует зависимость, которая графически изображается в виде кривой, получившей имя американского экономиста А. Лаффера, анализировавшего эту зависимость (рис.9.4).

Согласно кривой Лаффера ставка налога r0, равная 50% (точка М) является оптимальной. При такой ставке налога достигается максимальная сумма налоговых поступлений (R0). При более высокой ставке налога r1 (точка N) резко снижается деловая активность предприятий (фирм) и работников, доходы начинают перетекать в «теневую» экономику, а налоговые поступления в бюджет заметно сокращаются до R1. При ставке, равной 100%, государство ничего не получит, так как никто не будет заинтересован работать.

Ставка налога

Ставка налога

100%

100%

r1 N

r1 N

50% M

50% M

r0

r0

0

0

R1 R0 Налоговые поступления

Рис. 9.4. Кривая Лаффера