12.9. ДЕНЕЖНЫЙ РЫНОК. СПРОС НА ДЕНЬГИ В КЛАССИЧЕСКОЙ И КЕЙНСИАНСКОЙ ТЕОРИЯХ

Для того чтобы построить полную модель равновесия, отражающую взаимодействие трех основных рынков — товарного, денежного и ресурсного, необходимо остановиться на базовых принципах функционирования денежного (финансового) рынка.

Во все времена деньгам отводилась значительная роль в экономике. Они являются связующим звеном между всеми хозяйствующими субъектами, стимулируют развитие производства, опосредуют движение товаров и услуг.

Деньги — это финансовое средство. Под средством в целом понимается любая, имеющая определенную ценность единица, которая может быть обменена на рынке. В этом смысле все средства делятся на реальные (хлеб, одежда, сырье и т.д.) и финансовые, являющиеся заменителями реальных средств и гарантирующие возможность получения реальных средств в будущем.

Одна из важнейших характеристик финансовых средств — их ликвидность, т.е. способность трансформироваться в наличные деньги. Понятно, что абсолютной ликвидностью обладают только наличные деньги. Акции и облигации сложнее обратить в наличность, чем просто снять со счета в банке деньги (на это требуются определенное время и усилия).

Чем меньше ликвидность финансового средства, тем больше риск потерь. Отсутствие наличности может сделать невозможным совершение покупки, уплату по счету и т.п. (попробуйте прийти в магазин с акциями или облигациями). Поэтому любой субъект рыночных отношений должен решать, сколько наличных денег иметь в своем распоряжении в данный момент.

Совокупность всех имеющихся в обращении денег составляет денежную массу М. Она включает различные компоненты, каждый из которых предназначен для преимущественного выполнения той или иной функции денег. Важнейшими компонентами денежной массы, выполняющими функцию средства платежа, являются:

– наличные деньги;

– текущие счета (жироденьги);

– долговые обязательства.

Наличные и текущие счета создаются банковской системой, долговые обязательства — другими субъектами экономики (государством, компаниями).

При этом далеко не все долговые обязательства можно отнести к денежной массе, а только те из них, которые, во-первых, эмитируются (выпускаются) в полном соответствии с установленным в стране порядком выпуска и обращения ценных бумаг и, во-вторых, имеют высокую степень ликвидности и надежности; остальные обычно относят к так называемым денежным суррогатам.Деньги по определению являются наиболее ликвидным активом, однако ликвидность различных компонентов денежной массы неодинакова. Поэтому и в практических, и в теоретических целях денежная масса структурирована по критерию ликвидности ее компонентов. Для характеристики денежной массы применяются различные обобщенные показатели — так называемые денежные агрегаты. Общее правило их построения таково: по мере возрастания индекса агрегата убывает степень ликвидности входящих в него компонентов и возрастает их роль как средства сохранения ценности. Объединяет все денежные агрегаты то, что их компоненты отражаются в пассиве консолидированного баланса банковской системы, состоящей из ЦБ и коммерческих банков.

Наиболее узким денежным агрегатом считается М1 («деньги для сделок»), который включает наличные деньги (бумажные банкноты и металлические монеты, иногда выделяемые как агрегат М0), депозиты (вклады) до востребования и чековые депозиты. Например, в США последние составляют около трех четвертей M1, а в России их доля весьма незначительна.

Денежный агрегат М2 включает в себя М1, нечековые сберегательные вклады и срочные мелкие депозиты (для примера, размер последних в США — не более 100 тыс. дол.). Агрегат М3 — это сумма М2 плюс срочные крупные депозиты. Агрегат L включает М3 и прочие финансовые активы (краткосрочные гособлигации, ценные бумаги высокой степени надежности и ликвидности и некоторые другие). Вопрос о том, какие активы включать в соответствующий денежный агрегат, остается дискуссионным и окончательно не решен.

Агрегаты различаются по степени ликвидности: М2 довольно легко можно превратить в наличность, М3 — относительно легко, но с возможным риском потерь.

Поэтому агрегаты М2 и М3 называют «почти деньги».В настоящее время не существует общепринятой структуры денежных агрегатов. Это объясняется особенностями денежной системы той или иной страны, в частности неодинаковой значимостью различных видов депозитов в денежной массе. Например, в США выделяются четыре денежных агрегата (М1, М2, М3 и L), в Японии и Германии — три (М1, М2 и М3), а в Великобритании и Франции — только два (М1 и М2).

В России Центральный банк учитывает порядка 20 компонентов денежной массы, которые объединены в три агрегата (М1, М2 и М3), при этом в М2 учитываются все срочные вклады, а в М3 — депозитные сертификаты банков и облигации государственных займов. Примерно около 90% всей денежной массы составляет агрегат М1, что характеризует российскую денежную систему как относительно слаборазвитую.

Предложением денег MS называют совокупность всех платежных средств, обращающихся в экономике страны в данный момент.

Предложение денег характеризуется всеми денежными агрегатами, но большинство экономистов предпочитают использовать в анализе денежный агрегат М1, т.к. он включает активы, непосредственно используемые в качестве средства обращения и платежа. Поэтому под предложением денег в дальнейшем будет пониматься агрегат М1.

Денежное предложение определяется преимущественно институциональными факторами. Регулирование денежной массы и предложения денег является важнейшей функцией государства. Деньги создаются и уничтожаются банковской системой, при этом непосредственное регулирование денежного предложения осуществляет ЦБ страны.

Существуют различные модели определения предложения денег: механическая модель К. Филлипса, модель на основе экзогенной денежной базы, модель в рамках теории цен.

В упрощенной модели денежного предложения на величину MS наибольшее влияние оказывают три фактора: размер денежной базы, соотношение между резервами и депозитами и соотношение между наличностью и депозитами. Поэтому в формировании денежного предложения принимают участие три субъекта: ЦБ, коммерческие банки и домохозяйства (население).

Для того чтобы детально рассмотреть модель денежного предложения, необходимо ознакомиться с принципами функционирования банковской системы. Здесь мы только отметим, что объем предложения денег находится в прямой зависимости от величины денежной базы Н и в обратной зависимости от нормы обязательного резервирования rr и коэффициента депонирования с. Последний зависит от уровня реальной процентной ставки r — ее рост повышает привлекательность депозитов для населения и уменьшает долю наличных денег, а два первых фактора определяются ЦБ страны, поэтому предложение денег практически полностью находится под контролем ЦБ.

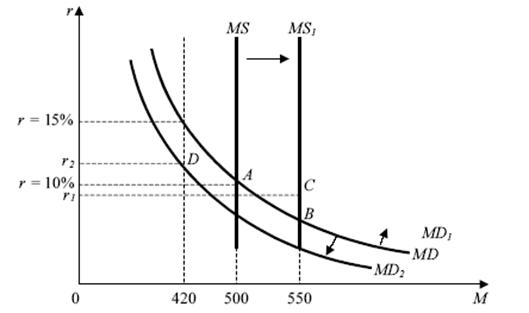

В ряде стран MS определяется ЦБ вне всякой связи с уровнем процентной ставки (например, в США с 1979 г.), поэтому кривая предложения денег на графике выглядит как вертикальная линия (рис. 12.4).

Рис. 12.4. Кривая предложения денег

Спрос на деньги. Деньги представляют собой определенный запас, актив экономических субъектов. Спрос на деньги MD выражает их желание иметь в своем распоряжении в определенный момент времени некоторую величину данного актива. Поэтому иначе спрос на деньги называется спросом на реальные денежные (кассовые) остатки. В отличие от предложения денег спрос на деньги формируется во всех секторах экономики.

Если у любого человека поинтересоваться, сколько ему нужно денег, он назовет какую-нибудь огромную сумму. Но это в действительности отражает его желание иметь какие-либо блага, которые можно купить на деньги, — получив некоторую сумму, человек тут же начинает превращать деньги в реальные средства. В экономическом смысле каждый из нас может себе позволить предъявить спрос на деньги лишь в соответствии со своими возможностями, выражаемыми бюджетным ограничением.

Кроме того, следует выяснить, какую долю своего богатства экономические субъекты предпочитают иметь в виде денежных средств, поскольку в реальной жизни каждый из них имеет при себе довольно ограниченную сумму наличности.

Это объясняется издержками упущенных возможностей: хранение наличности означает потерю в виде неполученного процента. Поэтому спрос на деньги — величина достаточно строго фиксированная.Спрос на деньги вытекает из двух функций денег — служить средством обращения (платежа) и средством сбережения (сохранения ценности); спрос на деньги также обусловлен их свойством абсолютной ликвидности. Поэтому общий спрос на деньги MDО можно разделить на две части: спрос, обусловленный использованием денег в различных деловых сделках (трансакционный спрос MDТ), и спрос на деньги в качестве средства сохранения богатства (спекулятивный спрос МDА).

Современные модели спроса на деньги, по-разному интерпретирующие трансакционный и спекулятивный мотивы держания денег, были развиты в 1950–1960-е гг.: модель Баумоля–Тобина, вероятностный подход по мотиву предосторожности, модель спроса на деньги в теории портфеля, монетаристский подход. Мы рассмотрим только наиболее простые базовые модели: классическую и кейнсианскую.

Спрос на деньги в классической теории. В классической теории спрос на деньги определяется исключительно трансакционными мотивами, т.е. любому экономическому субъекту деньги нужны только для покупок и осуществления текущих платежей в промежутках между моментами получения денежного дохода. Иначе говоря, спрос на деньги для сделок — это спрос на реальные кассовые остатки (средняя величина денежного запаса), которые необходимы для равномерного осуществления платежей при неравномерном поступлении денег.

На уровне национальной экономики совокупные текущие платежи равны национальному доходу, а частота получения дохода — скорости оборота денег. Поэтому спрос на деньги для сделок исчерпывающе описывается количественным уравнением обмена Фишера:

M · V = P · Q = NI,

где М — количество денег в обращении; V — скорость обращения денег; Р — общий уровень цен; Q — объем национального производства в натуральном выражении.

Смысл этого уравнения заключается в следующем: стоимостная величина всех продаж за определенный период равна произведению количества денег в обращении на скорость их обращения (или количество уплаченных во всех сделках денег равно сумме цен всех проданных благ).

В кембриджском варианте это же уравнение выглядит так:

где k — коэффициент кассовых остатков.

Формально V = 1/k, однако между V и k существует содержательная разница: V — величина потоковая, k представляет некоторый запас (актив), а именно ту долю предложения денег, которую субъекты желают иметь в виде наличности (т.е. реальных денежных остатков).

Таким образом, в условиях равновесия на денежном рынке и постоянной скорости обращения денег трансакционный спрос на деньги MDТ является функцией от номинального национального дохода:

МDТ = f(NI) = k · NI = k · Q · P.

Вплоть до 1930-х гг. спрос на деньги теоретически ограничивался только трансакционным мотивом, но после выхода в свет «Общей теории занятости, процента и денег» Дж.М. Кейнса в 1936 г. классическая теория уступила свою лидирующую роль.

Спрос на деньги в кейнсианской теории. Кейнс поставил важный вопрос: допустимо ли сводить спрос на деньги только к таким параметрам, как сумма цен товаров и скорость оборота денег, не учитывая тот факт, что деньги представляют собой актив, обладание которым приводит к альтернативным издержкам?

В кейнсианской теории (излагаемой обычно в трактовке Дж.Р. Хикса), выделяются уже три мотива, по которым экономические субъекты предъявляют спрос на деньги:

– трансакционный мотив (деньги для сделок и текущих платежей);

– мотив предосторожности (на случай непредвиденных платежей);

– спекулятивный мотив (в целях сохранения богатства).

Прежде всего, Кейнс шире смотрел на трансакционный спрос: он считал, что помимо запланированных покупок люди порой совершают и незапланированные. Осознавая, что подобные ситуации возможны в любой момент, они имеют при себе некоторую дополнительную сумму денег. Кейнс назвал такой спрос на деньги предупредительным. Обычно трансакционный спрос на деньги для запланированных и неожиданных покупок объединяют в одну категорию МDТ, и выводится он, как и в классической модели, из количественного уравнения обмена Фишера.

Главное отличие кейнсианского подхода от классического представляет анализ спроса на деньги по спекулятивному мотиву. Тот факт, что деньги могут выступать как имущество, следует из их функции средства сохранения ценности (богатства). Заслуга Кейнса, Хикса и их последователей состоит в том, что они дали формальное описание данного компонента спроса на деньги. В результате полученная агрегатная функция спроса на деньги придает им определенную ценность и показывает, что изменения на денежном рынке оказывают влияние на реальные переменные в экономике. Более того, в кейнсианской модели описан механизм этого влияния, в котором важнейшим передаточным звеном выступает процентная ставка.

Поскольку деньги, сберегаемые в качестве запаса ценности, рассматриваются как один из видов капитальных активов, то уравнение спроса на деньги должно включать в качестве переменных и имущество, а также все ожидаемые нормы доходности на иные, неденежные активы. В этом случае каждый экономический субъект решает задачу: какую часть дохода следует сберегать и в какой вид активов превратить сбережения, что в современной теории называется оптимизацией портфеля активов. При этом, поскольку субъекты могут предпочесть хранение всего портфеля в форме наличности (при определенных условиях), переменная, характеризующая величину портфеля, является бюджетным ограничением величины активов в виде наличности. С другой стороны, переменная, характеризующая доходность неденежных активов, представляет издержки упущенных возможностей, которые возникают при хранении наличности, а также эффекты замещения, вызываемые изменением в соотношении доходности различных составляющих портфеля активов.

Таким образом, оптимизация портфеля сводится к сравнению доходов от неденежных составляющих портфеля с той выгодой в виде полезности (удобства), которую субъекты получают от обладания наличностью.

В кейнсианской модели деньгам противопоставляются только два вида неденежных активов — облигации и акции. Рациональный экономический субъект должен формировать портфель финансовых средств, включающий деньги, облигации и акции, причем их соотношение должно приносить максимальный доход при минимальном риске. Доход дают облигации и акции, но обладание ими несет повышенный риск. Деньги сами по себе имеют крайне ограниченную возможность приносить доход, но иногда они более предпочтительны, чем другие финансовые средства, т.к. обладание деньгами не несет в себе никакого риска (разумеется, при отсутствии инфляции). Если владелец портфеля понимает, что то или иное финансовое средство в скором времени может упасть в цене, он постарается ликвидировать его до падения цены, а приобретать финансовые средства следует тогда, когда их цена упадет.

Таким образом, стремление не проиграть, получить максимальный доход подталкивает субъекта иметь в своем портфеле и облигации, и акции, и деньги, причем последние нужны ему исключительно в спекулятивных целях — приобретать иные финансовые средства, когда цена на них будет низкой.

В упрощенной модели единственной альтернативой деньгам являются государственные облигации (играющие ведущую роль на финансовом рынке). Каждый субъект решает задачу: хранить ли сбережения в виде наличности или в виде облигаций. При определенных условиях облигации предпочтительнее денег, поскольку обеспечивают постоянный поток доходов (процент), неизменный в своей абсолютной (рублевой) величине. То есть владелец облигации получает ежегодный фиксированный доход вне зависимости от рыночной стоимости облигации и уровня текущей процентной ставки по облигациям. Поэтому текущая цена облигации и уровень процентной ставки находятся в обратной зависимости.

Например, вы приобрели облигацию за 1000 р., ставка процента составляет 10% годовых, т.е. вы должны получать каждый год доход в виде процента в размере 100 р. Срок погашения облигации — десять лет, однако наличные деньги вам понадобились через три года. Но с момента покупки облигации процентная ставка возросла вдвое и составила 20%. При такой текущей процентной ставке достаточно инвестировать всего 500 р., чтобы получать те же 100 р. ежегодно. Следовательно, вы вряд ли продадите облигацию дороже 500 р., а потери в случае ее ликвидации составят 500 р.

Поскольку облигации продаются и покупаются на конкурентном рынке, то текущая ставка процента, указанная на вновь выпущенных облигациях, определяет цену ранее выпущенных облигаций, если они ликвидируются до срока их погашения (т.е. не по номиналу). Если с момента покупки облигации ставка процента повысилась, то цена облигации упадет ниже номинала, и при ее ликвидации владелец понесет убытки, и наоборот — падение процентной ставки означает прибыль (рыночная цена облигации превысит ее номинальную стоимость). Отсюда следует простое правило — покупать облигации, когда процентная ставка высокая, а цена на облигации низкая, и продавать их, когда процентная ставка низкая, а цена облигации высокая. Проблема состоит в том, что владелец облигации обычно не знает, в какой момент он будет вынужден ее продать. Доход по облигациям (в виде процента) выплачивается за определенный риск. Если это вознаграждение, с точки зрения держателя облигации, не соответствует риску, он предпочтет иметь деньги. Следовательно, важнейшим параметром, влияющим на решение экономического субъекта, является текущая процентная ставка. Если она представляется субъекту достаточно высокой и он полагает, что рано или поздно она начнет снижаться, то следует приобретать облигации и уменьшать запасы денег, рассчитывая таким образом повысить свой доход в будущем. Если же текущая процентная ставка расценивается как слишком низкая и велика вероятность ее повышения, то следует ожидать скорого падения цены облигаций, поэтому необходимо их продавать, увеличивая тем самым запасы денег.

Отсюда можно сделать вывод: чем выше ставка процента, тем ниже спрос на деньги как на средство сохранения богатства. Иначе говоря, спрос на деньги по спекулятивному мотиву МDА есть убывающая функция от процентной ставки, что формально можно выразить уравнением

MDA = f(i) = MDA max – MPMI· i,

где MDA max — максимальный уровень спроса на деньги как на имущество (при настолько низкой процентной ставке, когда в экономике не остается ни одного субъекта, желающего иметь в портфеле облигации); MPMI — предельная склонность к предпочтению денег в качестве имущества, показывающая, насколько возрастет (снизится) спекулятивный спрос на деньги, если ставка процента снизится (повысится) на один пункт; i — номинальная процентная ставка.

Объединив трансакционный и спекулятивный спрос на деньги, получим общий номинальный спрос на деньги: MDО = MDT + МDA. В кейнсианской теории он является возрастающей функцией от номинального национального дохода и убывающей функцией от номинальной процентной ставки:

MDO = f(NI, i) = MDT(NI) + MDA(i) = (k · Q · P) + (MDA max – MPMI · i).

На величину реального спроса на деньги также оказывает влияние темп инфляции, т.к. с ростом общего уровня цен реальная ценность денег снижается вследствие возрастания альтернативных затрат на обладание наличностью. Для построения модели на основе реальных величин необходимо исключить влияние инфляции, для чего разделим все выражение на общий уровень цен Р. Тогда функциональную зависимость можно выразить следующим образом:

Поскольку объем национального производства Q определяется на товарном рынке, а реальная процентная ставка r — категория только денежного рынка, то на графике реального спроса на деньги строится только кривая зависимости MDA(r) (рис. 12.5).

Минимальный спрос на деньги равен MDТ; он получается при очень больших ставках процента r, когда МDA(r) > 0. При очень низких ставках процента МDA(r) стремится к максимуму, но при этом спрос на деньги как на имущество не безграничен, поскольку сталкивается с бюджетным ограничением.

Определенный уровень Q фиксируется; если величина Q изменится, произойдет сдвиг всей кривой (при увеличении — вправо, при уменьшении — влево). Каждому значению Q и r соответствует определенная величина общего спроса на деньги.