§ 5. Учетная ставка в коммерческих банках.

§ 5. Для оценки операций коммерческих банков следовало бы осветить еще вопрос о движении в России учетного процента, об отношениях на нашем денежном рынке официального дисконта Государственного банка и частного дисконта коммерческих банков, а также провести параллель между движением учетного процента в России и за границей !).

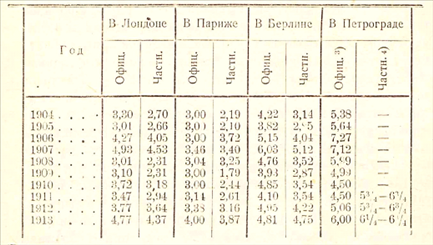

Мы не имеем, однако, возможности останавливаться здесь на этой проблеме во всей ее широте и ограничимся немногими замечаниями.Общую картину движения учетной ставки в России и в некоторых европейских странах за последние 10 лет до войны дает следующая таблица\'-).

Средний годовой учетный процент составлял:

!) Об официальном и частном дисконте см. выше, гл. VIII. Данные взяты из изд. „Русские биржевые ценности 191-1—15 г. г.“ П. 1915, стр. 136 п 116. Учетный % Государственного банка по 3-месячным векселям. Дтя первоклассных векселей. Для средних векселей ставка выше

Как видно из этой таблицы, процент в России все время был выше, чем в Лондоне, Париже и Берлине. В особенности в России стоял значительно выше частный процент, который взимали коммерческие банки. Напр., в 1913 г. этот процент был почти в два раза выше частного учета в Париже и па Iі/,—2°/0 выше берлинской ставки. К этому надо добавить, что русские коммерческие банки не довольствовались получением за оказываемые ими кредиты формальной ставки по учету, а брали, сверх этого, добавочную „комиссию*1, которая представляла собою нечто иное, как замаскированную добавку к процентной ставке. В особенности значительная комиссия, нередко в 1—П/2—2%, взималась по статьям, по которым проходили „иррегулярные" операции. Можно, поэтому, считать, что в 1913 г., например, при открытой ставке в 6—7°/о деньги на самом деле обходились клиентам банков в 8—9°/о годовых. Получая сравнительно крупные проценты со своей клиентуры, русские банки имели возможность платить значительные проценты за помещаемые у них иностранными банками средства, которые, поэтому, в последние годы стали усиленно притекать в Россию в этой форме.