ТЕМЫ РЕФЕРАТОВ

- Сущность, функции и роль денег в рыночной экономике. Теории денег.

- Денежная система РФ.

- Денежные системы зарубежных стран (по выбору слушателей).

- Законы денежного обращения. Денежная масса.

- Инфляция: сущность, формы проявления и методы регулирования.

- Методы регулирования инфляционных процессов.

- Денежный оборот и его структура.

- Система безналичных расчетов и их основные формы.

- Сущность, функции и роль кредита в развитии экономики.

- Законы и закономерности кредитных отношений.

- Основные формы кредита на современном этапе экономики.

- Банковский кредит и его роль в экономическом развитии.

- Коммерческий кредит в условиях рыночных отношений.

- Потребительский кредит и его социальная значимость в рыночной экономике.

- Государственный кредит и его основные формы.

- Международный кредит, его роль в современной экономике.

- Развитие лизингового и ипотечного кредитования.

- Формы кредита в международных экономических отношениях.

- Кредитный механизм: субъекты кредитования, правила предоставления и возврата ссуд.

- Характеристика современной системы кредитования.

- Краткосрочное кредитование: его значение и виды.

- Долгосрочное и среднесрочное кредитование в инвестиционной сфере.

- Ссудный процент и его роль в регулировании экономики.

- Природа ссудного процента, факторы его формирования и границы определения.

- Роль, значение и формы кредита в международных экономических отношениях

- Банковская система РФ и зарубежных стран. Типы банков.

- Центральный банк России, его функции и операции.

- Денежно-кредитная политика ЦБР.

- Регулирование деятельности кредитных организаций. Роль банков в развитии экономики.

- Коммерческие банки и их операции.

- Пассивные операции коммерческих банков.

- Активные операции и услуги коммерческих банков.

- Кредитование учреждениями сберегательного банка юридических лиц.

- Кредитование физических лиц.

- Кредитование юридических лиц.

- Деньги это категория:

а) производства

б) воспроизводства

в) распределения

г) потребления

- Современные деньги в функции меры стоимости это:

а) идеальные деньги

б) реальные деньги

в) золотые деньги

г) долговое обязательство

- Деньги в процессе движения по формуле Т-Д-Т выполняют функцию:

а) меры стоимости

б) средства обращения

в) средства платежа

г) средства накопления

- Современные наличные деньги, находящиеся в обращении это:

а) акции

б) банкноты

в) облигации

г) казначейские билеты

- Кредитные деньги представляют собой:

а) банкноты

б) казначейские билеты

в) ассигнации

г) разменная монета

- Величина денежной массы, требуемой для обращения непосредственно зависит от:

а) национального богатства страны

б) натурального товарообмена

в) суммы цен, реализуемых товаров

г) изменения числа жителей страны

- Чему будет равна величина денежной массы при условии, что 1000 рублей участвуют в течение года в четырех актах купли-продажи:

а) 250 рублей

б) 1000 рублей

в) 2000 рублей

г) 4000 рублей

- Снижение валютного курса национальной денежной единицы приводит к:

а) росту импорта

б) росту экспорта

в) снижению поступления валютной выручки

г) снижению инфляции

- Со временем растет в цене:

а) вексель

б) нарицательная стоимость бумажных денег

в) номинальная стоимость монет

г) депозит на срочном вкладе

- Экономическая сущность кредита выявляется при рассмотрении его как:

а) самостоятельной экономической категории

б) категории финансов

в) финансовый инструмент

г) специфический товар, обращающийся на финансовом рынке

- К пассивам коммерческого банка относятся:

а) резервы в центральном банке

б) собственный капитал и резервы

в) ссуды другим банкам

г) инвестиции в ценные бумаги

- К активам коммерческого банка относятся:

а) вклады населения на депозитные счета

б) наличные деньги

в) облигации банка

г) корреспондентские счета других банков

Задача 1.

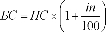

ООО «Элина» открывает депозитный вклад в размере 100 млн.

руб. на срок три месяца с начислением процентов в конце срока действия договора из расчета 60 % годовых. Требуется определить сумму денег, которую клиент получит в банке по окончании срока договора.Для решения задачи используем формулу:

где БС - будущая сумма после начисления процентов, НС - настоящая сумма денег, in - простая процентная ставка n - количество лет.

Решение. Подставим данные в формулу:

Процент по вкладу = 115 000 000 - 100 000 000 = 15 000 000 руб.

Решите самостоятельно.

Задача 2.

Клиент внес депозит в сумме 1000 руб. под 50 % годовых сроком на 10 лет. Требуется определить сумму денег, которую клиент получит в банке через 10 лет.

Задача 3.

Депозитный вклад величиной 1000 руб. вложен в банк на 120 дней под 6 %. Требуется определить сумму денег, которую клиент получит в банке через 120 дней.

Задача 4.

Депозитный вклад величиной 1000 руб. вложен в банк на 120 дней под 6 %. Требуется определить сумму денег, которую клиент получит через шесть месяцев.

Задача 5.

Вкладчик вложил в банк на 15000 руб. под 5 %. на восемь месяцев. Требуется определить, какой доход получит вкладчик.

Задача 6.

Банк принимает депозиты на полгода по ставке 10 % годовых. Определите проценты, выплаченные банком на вклад 150 000 руб.

Для решения задачи используем формулу:

I ni X P = 100

где i - сумма процентов n - количество лет

P - сумма, на которую начисляют проценты.

Решение. Подставляя данные в формулу, получим сумму процентов:

г 0,5 x10 x 150000 ^

I = — = 7500 руб.

100

Иногда срок хранения депозитов, помещенных в банк, измеряется в днях. В банковской практике различных стран срок в днях и расчетное количество дней в году при начислении процентов определяются по-разному.

В так называемой германской практике подсчет числа дней основывается на длительности года в 360 дней и месяцев в 30 дней.

Во французской практике длительность года принимается равной 360 дням, а количество дней в месяцах берется равным их фактической календарной длительности (28, 29, 30 и 31 день).

В английской практике год - 365 дней и соответствующая точная длительность месяцев.

Решите самостоятельно.

Задача 7.

Банк принимает вклады на срочный депозит на следующих условиях: процентная ставка при сроке 35 дней - 45 %, при сроке 65 дней - 48 %, при сроке 90 дней - 50 %. Рассчитайте доход клиента при вкладе 10 млн. руб. на указанные сроки. Год не високосный.

Задача 8.

Фирма внесла в коммерческий банк 28 млн. руб. на срок с 9 ноября по 21 ноября того же года. На вклады «до востребования» банк начисляет 36 % годовых. Проценты обыкновенные с приближенным числом дней в году. Определите доход на вложенную сумму.

Задача 9.

Клиент внес в банк 14 млн. руб. на срок с 14 февраля по 23 июля того же года (год не високосный). На вклады «до востребования» сроком свыше одного месяца банк начисляет 84 % годовых. Определите наращенную сумму процентов при расчете по:

а) точным процентам с точным числом дней;

б) исходя из точного числа дней и дней в году, принимаемых за 360;

в) из числа дней в месяце - 30 и количества дней в году - 360.

Задача 10.

Вкладчик сделал вклад в банк в сумме 2000 руб. с 6 июня по 17 сентября под 5 % годовых. Определите величину вклада на 17 сентября.

Задача 11.

Клиент внес в банк вклад величиной 10 000 руб. на 4 месяца под 6 % годовых. Определите наращенную сумму вклада.

Еще по теме ТЕМЫ РЕФЕРАТОВ:

- 1. 1 Темы рефератов.

- 2.1. Темы рефератов.

- 3.1 Темы рефератов.

- 4.1. Темы рефератов.

- 5.1 Темы рефератов

- 6.1. Темы рефератов.

- 7.1. Темы рефератов:

- 8.1. Темы рефератов

- 9. 1 Темы рефератов.

- Темы рефератов

- Темы рефератов

- Темы рефератов

- Темы рефератов

- Темы рефератов