Сущность, функции и границы использования ссудного процента

Ссудный процент — плата, получаемая кредитором от заемщика за пользование заемными средствами. Она определяется размером ссуды, ее сроком и уровнем процентной ставки.

Денежные ссуды сопровождаются денежной формой процента. В рыночном хозяйстве уплата процентов есть не что иное, как передача части прибыли (дохода), получаемой заемщиком, своему кредитору. Плату за заемные средства кредитор требует потому, что он передает часть своего капитала (имущества) должнику и сам лишается возможности получить за время кредитной сделки собственную прибыль. Если кредит на своей завершающей стадии — это возвращение стоимости, то процент — движение капитала, приращенного к ссуде. Авансированный капитал должен не только сохраниться в движении, но и возрасти, увеличиться в своем размере. Ссудный процент возникает в условиях товарного производства на основе кредитных отношений. С теоретической точки зрения источником уплаты ссудного процента выступает часть прибыли заемщика, полученная в результате использования кредита.Формула движения средств при кредитовании может быть представлена в следующем виде

Д^Д^Т^Д\'^ Д",

где Д —gt; Д — ссужение стоимости;

Д —gt; Т — использование ссуды в целях производственного назначения;

Т —gt; Д\' — реализация произведенной продукции и получение дохода;

Д\'—gt; Д" — возврат ссуды с уплатой процентов.

201 I

Для заемщика движение ссудного капитала может быть представлено в виде следующей формулы

Д -gt; Д",

где Д" = Д + ссудный процент.

Возникновение ссудного капитала обусловлено наличием товарно-денежных отношений, которые в свою очередь определяются отношениями собственности. Ссудный процент появляется там, где отдельный собственник передает другому определенную стоимость во временное пользование с целью ее производительного потребления. Эта стоимость обладает чертами товара.

Ее потребительная стоимость (полезность) состоит в производстве прибыли, которая, с одной стороны, составляет доход производителя, с другой — кредитора (в форме процента).Следовательно, процент нужно рассматривать как элемент кредитных отношений. Существует тесная связь между ссудным процентом и прибылью. Обе категории представляют собой определенную часть вновь созданной стоимости. Однако если прибыль (доход), остающаяся в распоряжении предприятия-заемщика, в дальнейшем используется как источник для удовлетворения нужд предприятия, то ссудный процент как доход банка-кредитора покрывает прежде всего расходы банка. Оставшаяся его часть идет на отчисления в бюджет в виде налога, выплату дивидендов и формирование фондов банка.

Таким образом, ссудный процент можно определить как своеобразную цену ссудного капитала и форму дохода на ссудный капитал.

Ссудный капитал представляет собой капитал в денежной форме, который выдается предпринимателям на определенный срок и за определенную плату в виде процента. Предоставление в долг — и выплата за это процентов — повсеместно превратилось в одну из первооснов хозяйственной деятельности.

Историческим предшественником ссудного капитала было ростовщичество, получившее широкое распространение еще в рабовладельческом обществе. Ростовщики предоставляли деньги населению для уплаты долгов и приобретения товаров, а господствующей знати — для строительства дворцов, военных нужд, покупки предметов роскоши. В Древней Греции были известны случаи ростовщических ссуд с уплатой от 500 до 900% годовых (к этому уровню приблизилась плата за кредит на исходе XX столетия на территории бывшего СССР).

I 202

Предприниматели, независимо от того, в каких видах деятельности они заняты, испытывают потребность в заемном капитале (в кредите). Тенденция к значительному увеличению заемных средств в финансировании хозяйства особенно заметна в затратах на капиталовложениях в Японии, Италии, Франции. Японские фирмы за счет привлеченных ресурсов финансируют до 4/б всех средств на расширение производства.

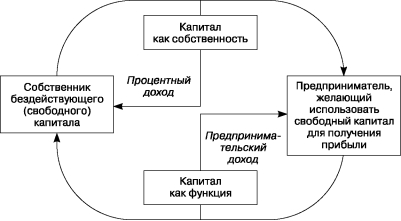

С другой стороны, в процессе кругооборота промышленного капитала у фирм возникают временно свободные денежные средства: часть выручки от продажи готовой продукции; средства из фонда амортизации основного капитала; часть прибыли, идущей на накопление и в личный доход. Деньги приобретают дополнительную полезность — способность приносить прибыль. В сделке участвуют два лица: собственник бездействующего (свободного) капитала и бизнесмен, желающий пустить этот капитал в оборот для получения прибыли. Продается право использования капитала в течение определенного времени за определенную плату.

В том и в другом случае он возвращается из кругооборота со средней прибылью. Одна часть ее остается функционирующему предпринимателю в форме предпринимательского дохода, а другая служит источником для ссудного процента и принимает форму процента. Происходит как бы раздвоение одного и того же капитала: капитал как собственность обеспечивает своему владельцу процент, а капитал как функция приносит предпринимателю, пустившему его в оборот, предпринимательский доход (рис. 15.1).

Рис. 15.1. Кругооборот капитала

203 I

Развитие рыночных отношений в экономике России определило условия для трансформации функций ссудного процента, присущих ему в системе административного управления — стимулирующей и распределения прибыли, — в более широкую регулирующую функцию, включающую элементы стимулирования и распределения.

Вместе с тем пока не созданы предпосылки, которые позволили бы проценту в полном объеме реализовать функцию регулятора производства, соответствующую рыночным условиям. Если уровень ссудного процента складывается на основе соотношения спроса и предложения кредита, как это характерно для рыночного хозяйства, он должен четко отражать изменение экономической конъюнктуры.

Стимулы к дополнительным инвестициям с привлечением кредита будут сохраняться до тех пор, пока ожидаемая рентабельность превышает текущую норму процента или равна ей.

Однако эта схема на сегодняшний день не соответствует реальным экономическим условиям. Несмотря на рыночное формирование уровня ссудного процента, ряд процессов (инфляция, экономический кризис, особенности валютного регулирования, неразвитость денежного рынка, монопольное владение государством отдельными отраслями производства) не позволяет проценту выступать эффективным регулятором производства.В чем же проявляется роль ссудного процента как экономического регулятора в современной экономике?

При помощи нормы ссудного процента уравновешивается соотношение спроса и предложения кредита. Норма ссудного процента содействует установлению рационального сочетания собственных и заемных средств. В условиях рыночного формирования уровня ссудного процента привлечение в оборот заемных средств является выгодным только при покрытии кредитом временных и необходимых дополнительных потребностей. Всякое излишнее использование кредита снижает общий уровень рентабельности вложений.

Посредством процента осуществляется регулирование объема привлекаемых банком депозитов. Рост потребностей хозяйства в кредитах должен быть покрыт соответствующим приростом банковских депозитов как источников кредитования. Это ведет к повышению ставок депозитного процента до размера, уравновешивающего предложение депозитов и спрос на них со стороны банка. Напротив, при сокращении потребностей хозяйства в кредитах снизятся доходы банка от предоставляемых ссуд. Увеличить прибыль он сможет при сокращении пассивных операций. Таким образом, уменьшение

I 204

притока ресурсов в кредитную систему выступает реакцией на снижение потребностей хозяйства в заемных средствах.

Процентная политика коммерческого банка уже сегодня направлена на соответствующее управление ликвидностью его баланса.

Дифференциация уровня ссудного процента по активным операциям в зависимости от ликвидности вложений приводит к соответствию спроса на рисковый кредит со стороны заемщиков требованиям ликвидности баланса банков. Аналогично прослеживается роль процента по депозитным операциям как стимула привлечения наиболее устойчивых средств в оборот кредитного учреждения.

Устанавливаемая Банком России ставка платы за ресурсы наряду с нормой обязательных резервов и условиями выпуска и обращения государственных ценных бумаг постепенно становится эффективным средством управления коммерческими банками. Не прибегая к прямому регулированию процентной политики последних, Банк России определяет единство процентной политики в масштабах хозяйства, стимулируя повышение или понижение процентных ставок.