РАСЧЕТНЫЕ ДОКУМЕНТЫ ПРИ БЕЗНАЛИЧНЫХ РАСЧЕТАХ

В соответствии с действующими в РБ нормативными актами б/н-ые расчёты м/у плательщиками и получателем могут осущ-ся посредством платёжных поручений, платёжных требований-поручений, чеков, аккредитивов и банковских пластиковых карточек.

По сумме платежей около 90% расчётов осущ-ся на основе платёжных поручений.Платежное поручение- форма платежа (документа), в соответствии с которой банк по поручению плательщика осуществляет перевод денежных средств в банк-получатель лицу, указанном в поручении (бенефициару). Платежные поручения представляются в банк-отправитель в течение 10 календарных дней, следующих за днем их выписки.

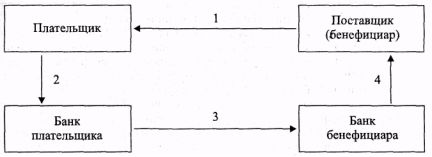

Схема расчетов платежными поручениями представлена на рис. 1.

Платежное требование-поручение- форма платежа, содержащая требование бенефициара к плательщику оплатить стоимость поставленного по договору товара, провести платежи по другим операциям на основании

Рис. 1. Расчеты платежными поручениями: 1 - отгрузка, пересылка отгрузочных документов; 2 - платежное поручение; 3 - перевод денежных средств; 4 - зачисление средств на счет получателя

направленных ему, минуя банк, расчетных, отгрузочных и иных, предусмотренных договором документов.

Акцептованное плательщиком платежное требование-поручение представляется в обслуживающий его банк. О полном или частичном отказе в оплате платежного требования-поручения плательщик уведомляет непосредственно бенефициара в сроки, предусмотренные заключенным между ними договором.

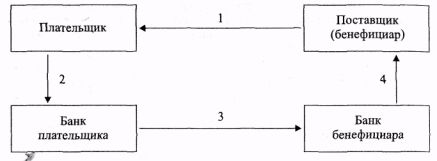

Схема расчетов платежными требованиями-поручениями представлена на рис.2.

Платежное требование - форма расчетов, содержащая требование бенефициара к плательщику установленной формы об уплате определенной суммы через банк.

Для проведения дебетового перевода на основе платежных требований банки осуществляют операции по инкассо.

Акцептная форма инкассо используется при расчетах за отгруженные товары (работы, услуги), по обязательствам, возникшим в результате проведения банковских операций и др. Безакцептная форма используется при списании средств со счета плательщика в бесспорном порядке.Платежное требование оформляется бенефициаром и представляется в обслуживающий его банк на инкассо для направления в банк, обслуживающий плательщика.

Банк плательщика исполняет платежное требование на Основании полученного от плательщика акцепта. Акцепт может быть предварительным или последующим и оформляется заявлением на акцепт плательщика.

Рис2. Расчеты платежными требованиями-поручениями: 1 - отгрузка, пересылка платежного требования-поручения; 2 - акцептованные платежные требования-поручения; 3 - перевод денежных средств; 4 - зачисление средств на счет получателя

Предварительный акцепт - согласие плательщика, полученное до поступления в банк платежного требования. В заявлении на предварительный акцепт плательщик указывает наименование бенефициара, номера и даты заключенных договоров, по которым предполагается оплата платежных требований в день их поступления.

Последующий акцепт - согласие плательщика (полный или частичный акцепт), полученное банком после поступления платежного требования (в течение 10 рабочих дней).

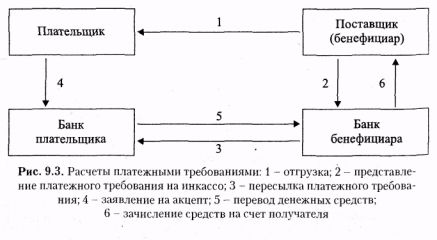

Схема расчетов платежными требованиями представлена на рис. 3.

Чек - ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя (за счет которого осуществляется выплата средств по чеку) провести платеж указанной в нем суммы чекодержателю.

Банковский чеквыписывается банком на основании заявления клиента, которое должно содержать: наименование банка, за счет которого будет осуществлена выплата средств по чеку; сумму и валюту перевода; реквизиты заявителя и бенефициара (чекодержателя); назначение платежа.

Клиент (плательщик) также передает в банк поручение для депонирования средств для расчетов чеками на отдельном счете.Банк передает чек заявителю, либо сам отправляет его бенефициару или в обслуживающий его банк.

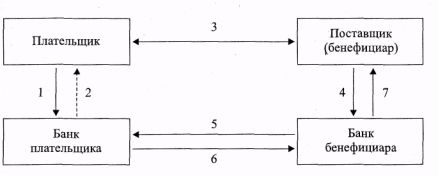

Схема расчетов чеками представлена на рис. 4.

Рис. 4. Расчеты чеками: 1 - заявление и платежное поручение; 2 - чек;

3 - товар / чек; 4 - предъявление чека на инкассо;

5 - пересылка реестров и чеков; 6 - перевод денежных средств;

7 - зачисление средств на счет получателя

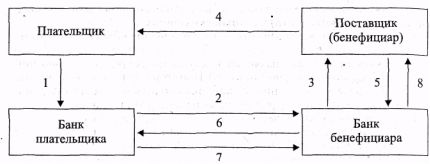

Аккредитив- поручение плательщика своему банку представить в пользу бенефициара обязательство произвести платеж при представлении предусмотренных документов.

Схема расчетов аккредитивами представлена на рис.5.

Банковские пластиковые карточки - платежные инструменты, предоставляющие держателям возможность безналичной оплаты товаров (услуг), а также получения наличных денег. Банковские карточки персонифицированы и являются удобным средством расчетов населения. Юридические лица могут осуществлять расчеты с использованием корпоративных банковских карточек, которые выдаются банками-эмитентами физическим лицам - держателям карточек, указанным в доверенности юридического лица.

Рис. 5. Расчеты аккредитивами: 1 - заявление на открытие аккредитива; 2 - банк-эмитент перечисляет сумму аккредитива со счета плательщика на аккредитивный счет и направляет сообщение об открытии аккредитива в банк бенефициара; 3 - банк бенефициара направляет бенефициару сообщение об открытии аккредитива; 4 - отгрузка товаров; 5 - бенефициар представляет в свой банк требуемые товарно-транспортные идругие документы;6 - банк бенефициара пересылает документы в банк-эмитент; 7 - банк-эмитент проверяет соответствие документов условиям аккредитива и производит перечисление денежных средств; 8 - зачисление средств на счет бенефициара