Организация денежного обращения. Понятие и структура денежного оборота. Организация наличного денежного оборота.

Денежный оборот – совокупность платежей, которые опосредуют движение стоимости в денежной форме между различными хозяйственными субъектами во внутреннем и внешнем обороте.

Денежный оборот – это движение денег в наличной и безналичной формах.

Он обслуживает товарный оборот, нетоварные платежи и расчеты в хозяйстве.Наличный денежный оборот – это совокупность платежей за определенный период при выполнении функ средство обращения и средство платежа.

Положение: «О правилах организации наличного денежного обращения на территории РФ».

Обязателен для банка России, РКЦ, кредитных организаций и филиалов, учреждений сбербанка, а так же предприятий и организаций.

Свободные денежные средства зачисляются на счета организаций и хранятся в банках. Наличные деньги выводятся в РКЦ, а сама сумма отражается на счете организации.

Существуют лимиты хранения денежных средств в кассах, а все, что сверх лимита выводится на хранение. Лимит устанавливается на основании расчетов предприятия, он согласовывается и представляется в банк с уведомлением всех банков, в которых открыты счета.

Сверх лимитов можно хранить только наличность для выплаты з/п. Эти средства могут хранится не более 3 дней.

При отсутствии согласованного лимита, он признается = 0, а вся наличность считается сверх лимитной.

Календарь выплаты з/п и других выплат составляется по согласованию с учрежд банка.

Обязанности банка России:

организация изучения спроса, производства, хранения и перевозки наличных денег.

Создание резервных фондов РКЦ (расчетно-кассовых центров)

Правило хранения, перевозки, резервирования для кредитных организаций.

Правило ведение кассовых операций

Порядок вывода из обращения и замены стершихся и поврежденных банкнот.

Аналогично функц Банк.

Учрежд. банка выдают средства за счет поступлений в свои кассы, поэтому для каждой кредитной организации и филиала устанавливается лимит допустимого остатка наличных в операц кассе на конец дня.Потребность дополнительной эмиссии должна прогнозироваться.

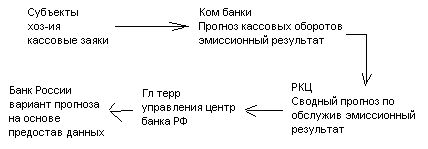

Существует порядок установления н6аличного денежного оборота. Устанавливается банком Росси при этом исходит из стат методик и отчетов от кассовых оборотов.

Основные участники и порядок прогнозирования:

Изучаются перспективы развития территорий и данные о кассовых оборотах в прошлом периоде.

# особые экономические зоны приводят к появлению новых рабочих листов и данных, корректирующих кассовые обороты.

Данные обобщаются в департаменте регулирования денежного обращения ЦБ, и если ожидают превышение выплат над поступлениями в кассах, то предусматривается дополнительная эмиссия.

Эмиссия оказывает влияние на количество наличных с некоторым запаздыванием.

Организация безналичного денежного оборота и его принципы.

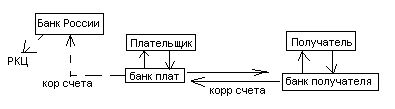

Весь оборот подразделяют на налично-денежный и на собственно безналично - денежный оборот, который происходит: - перечисляются со счета на счет; - путем клиринга.

При этом платежи отделяются во времени и пространстве, от движения товара и оказания услуг.

Для безналичных платежей открывают расчетный счет, который в России является основным, а за рубежом открывают чековые счета.

Остаток на конец периода = остаток на начало + - оборот по счету (включительно %).

Движение по счету включает взнос наличных для открытия счета, кредитования (на счете появляются деньги, их можно обналичить, создание новых платежных средств).

Кредитование для банка – операция активная, а открытие счета – пассивная.

Принципы организации денежного оборота.

правовой режим осуществления платежей и расчета

осуществление расчета по банковским счетам

поддержание необходимого уровня ликвидности для перебойного осуществления платежей.

Наличие акцепта плательщика

срочность платежа

контроль за правильностью осуществления расчета

имущественная ответственность участников

1). означает что для осуществления безналичных платежей участники руководствуются федеральным законом (о векселях и чеках). Из положения (безналичных расчеты РФ).

Нормативные акты банка России. Договор банковского счета. Режим осуществления платежей.

2).

При открытии счета должны быть оговорены банковские услуги и сроки их выполнения, сроки обработки документов, а так же порядок расторжения и ответственности сторон.

Дебетные переводы – это платежи, инициатива начала которых принадлежит кредиторам, то есть банкам получателя платежа. Они выпускают в обращение платежные документы, подтверждающие долг плательщика. # вексель, чек и инкассовое поручение на безакцептное списание.

Кредитные переводы – составляют до 90% всего платежного оборота, такие как в Германии, Нидерландах, Швеции, Бельгии.

А инициатором является плательщик или дебитор. Он дает распоряжение кредитовать счет получателя и основная форма: платежное поручение о дебетовых списаниях.

А в США, Канаде, Великобритании, Франции предпочитают дебетовые переводы.

И предприниматели и банки планируют поступление и списание средств. Для проведение платежа необходимо, чтобы деньги имелись на счете плательщика и на счете банка. Если на каком то из счетов нет денежных средств, а договор на осуществление платежа заключен, необходимо перевести денежные средства в кредит.

4). Акцепт – распоряжение о списании, это может быть вексельное или чековое. Это приравнивается к получению распоряжением о списании, либо предусматривается специальный акцепт документа и на них предусматривается надпись: Акцептную, подпись плательщика.

Существуют безакцептные списания, они наступают по судебным искам.

Существуют платежи по показаниям механических счетов = платежи за коммунальные услуги.

5). Толкование срока (ст190-195 гражданский кодекс). Действует принцип: существует основная сумма долга, по ней определяются сроки, в том числе и предельные. Существует % к основной сумме и по нему существуют сроки погашения.

Плательщик не имеет задолженности, если у него погашена таковая по основной сумме и по сумме % (150 дней – предельная задолженность).

6). И фирмы и банки учувствуют в процессе контроля в частности за правильностью осуществления платежей. Предприятия ведут счета дебиторов по срокам задолженности и выводят суммы по каждой группе. Ежемесячно эти данные должны обновляться.

Банки оказывают услуги по управлению счетами дебиторов, они оказывают услуги по контролю счетов дебиторов.

% начисляется в виде пени, его размер устанавливается по месту жительства кредиторов.