Лизинговые компании

Лизинговые компании — организации, фирмы, осуществляющие лизинговые операции. Они могут быть специализированными и универсальными. Специализированные компа нии имеют дело с одним товаром (например, автомобилями) или группой однородных товаром (например, строительным обору

дованием, компьютерами).

Такие компании обычно сами осуществляют техническое обслуживание объекта лизинга и следят за поддержанием его в нормальном эксплуатационном состоянии. Универсальные компании передают в аренду самые разнообразные объекты, техническое обслуживание и ремонт которых может осуществлять как сама лизинговая компания, так и лизингополучатель.Лизинговые компании могут быть независимыми или выступать как филиалы, дочерние компании промышленных, торговых фирм, банков, страховых обществ. В ряде случаев промышленные, строительные фирмы имеют лизинговые компании, использующие для сдачи в аренду свою собственную продукцию. Распространенными являются и лизинговые компании при различного рода посреднических и торговых фирмах.

Участниками (учредителями) лизинговой компании могут становиться организации, предприятия, банки, ассоциации и т.п. путем объединения их вкладов на основе учредительного договора. В счет вкладов в уставный фонд фирмы могут быть включены здания, сооружения, оборудование и другие материальные ценности, денежные средства, в том числе в свободно конвертируемой валюте, иное имущество. Учредители участвуют в управлении делами компании; имеют право на часть прибыли (дивиденды) от ее деятельности; получают свою долю имущества в случае ликвидации компании и т.д.

Лизинговая компания помимо осуществления всех видов лизинга оказывает посреднические, технические, маркетинговые, представительские, информационные, рекламные, консультационные услуги и выполняет другие коммерческие операции.

Отношения по поводу лизинга между его субъектами определяются лизинговым договором (контрактом).

В нем предусматриваются: стороны договора; вид лизинга; предмет договора (определяются его качества на основании технической документации либо по индивидуальным признакам, устанавливается собственник; указывается контрактная стоимость объекта лизинга); срок действия договора (его начало и конец); права и обязанности сторон, в том числе: пределы прав пользователя на объект лизинга; обязательства по осуществлению выплат лизингополучателем лизингодателю; возможные варианты владения имуществом по окончании срока лизинга; ока-заниє услуг с учетом вида лизинга; ответственность пользователя за невыполнение или ненадлежащее выполнение обязательств, в том числе за причинение вреда объекту лизинга; переуступка прав с учетом интересов лизингодателя и другие условия; условия лизинговых и комиссионных платежей; их форма, размер, вид, способ и сроки платежа; обеспечение исполнения обязательств (условия поставки, залог, страхование, поручительство, гарантия); порядок расторжения договора, его условия и причины и др.

При осуществлении лизинговых операций существует ряд

рисков; кредитоспособности лизингополучателя и производителя; изменения ставок процента, налогов; некачественного использования объекта, его порчи, случайной гибели, утраты; необоснованной передачи объекта третьему лицу и др. С учетом степени и характера риска в договоре должно быть оговорено, какие риски возлагаются на пользователя и какие — на лизингодателя; определяются меры их ответственности. Лизинговый контракт может быть досрочно расторгнут, например, по причине неуплаты лизингового платежа, плохого состояния техники и др.

Лизинг целесообразен только в том случае, если он в равной степени выгоден как лизингодателю, так и лизингополучателю. Это обстоятельство требует тщательной разработки условий лизинга применительно к каждому конкретному случаю. Процесс принятия решения по лизингу имеет определенную последовательность (по этапам). Каждый шаг в следующий этап предполагает принятие решения на предыдущем этапе как лизингодателем, так и лизингополучателем.

Обработка и протекание контракта (договора) по лизингу представлены в табл. 19.1.Таблица 19.1 Процесс принятия решений по лизингу

| Лизингополучатель | Лизингодатель |

| 1 | 2 |

| Этап I | |

| Планирование роста капитальных вложений Проверка всех пригодных альтернатив финансирования, их условий | Установление контакта с лизингополучателем Предварительная проверка лизингополучателя как потенциального партнера |

| 1 | 2 |

| Изучение ряда предложений лизингодателя Уточняющие запросы лизингодателя | Ответы на запросы лизингополучателя Предложение нескольких моделей лизинга — индивидуальных и конкретных для партнера |

| Этап II | |

| Принятие решения по объекту лизинга, его поставщикам, условиям поставки, цене, затратам на монтаж и др. | Оказание консультаций по объекту лизинга Предложения по модели контракта |

| Этап III | |

| Проверка условий контракта | Проверка условий контракта Подписание контракта и вступление в заказ |

| Этап IV | |

| Проверка поступившего объекта лизинга Подтверждение приемки объекта (начинается срок действия контракта) | Выбор поставщика Поставка объекта лизингополучателю Оплата счета поставщика (собственность переходит к арендодателю) |

| Этап V | |

| Обслуживание контракта | Руководство контрактом по лизингу |

| Этап VI | |

| Решение о завершении контракта Завершение контракта (продление, или его продлении | продажа) | |

При определении срока лизинга, срока действия лизингового договора (контракта) учитывается ряд моментов: срок службы оборудования, зданий, сооружений в соответствии с технико-экономическими данными или законодательством.

Срок лизинга не может превышать срок возможной (нормативной) эксплуатации объекта лизинга; период амортизации объекта лизинга, его первоначальная стоимость; динамика инфляции, влияющая на цены объекта лизинга и размер лизинговых платежей; конъюнктура рынка лизингового капитала (спрос, предложение, плата); условия банковского кредитования, в том числе и лизинговых операций.

За пользование объектом лизинга лизингодатель взыскивает с пользователя лизинговые платежи, размер которых определяется договором. Цена договора лизинга устанавливается исходя из суммы инвестиционных расходов лизингодателя, связанных с исполнением данного договора, и суммы его вознаграждения (дохода) либо совокупности лизинговых платежей и выкупной стоимости, если предусмотрен выкуп объекта лизинга.

В состав инвестиционных расходов, возмещаемых лизингодателю, обычно входят: первоначальная или восстановительная стоимость объекта лизинга; проценты за кредит, полученные для приобретения объекта лизинга; затраты на привлечение гарантии по договору с гарантом, если гарантия имеется; налоги, платежи по страхованию и другие обязательные платежи, если их выплачивает лизингодатель; затраты лизингодателя на капитальный ремонт объекта лизинга и др.

Вознаграждение (доход) лизингодателя состоит из оплаты за все виды работ и услуг по договору лизинга и представляет собой разность между общей суммой причитающихся (полученных) лизинговых платежей и суммой платежей, возмещающих инвестиционные затраты.

При установлении лизингового платежа значение имеют также срок контракта, периодичность и способ платежа, возможная уплата лизингодателю рисковой премии, повышение цены на объект лизинга и др.

Короткий срок контракта приводит к относительно высокой сумме лизингового платежа и высокой нагрузке по расходам лизингополучателя. Более длительные сроки контракта относительно уменьшают размер одного платежа и повышают риск лизингодателя, так как он должен контролировать ход изменения цены, кредитоспособности лизингополучателя (табл.

19.2).Лизинг с денежным платежом характеризуется тем, что все платежи производятся в денежной форме. При компенсацией ном лизинге арендные платежи осуществляются поставками продукции, изготовленной на оборудовании, являющемся объектом лизинговой сделки, или в форме оказания встречной услуги. Лизинг со смешанным платежом — сочетание денежного и компенсационного платежей: наряду с денежными выплатами допускаются платежи товарами или услугами.

Таблица 19.2 Классификация видов лизинговых платежей

| По форме | По методу начисления | По периодичности внесения | По способу уплаты |

| Денежный | Фиксированный | Единовременный | Пропорциональный |

| Компенсацион ный | С авансом | Периодический | Ступенчатый |

| Смешанный | Прогрессивный | ||

| Дегрессивный |

При заключении договора могут быть установлены фиксированные платежи.

Платежи с авансом предполагают, что лизингополучатель предоставляет аванс лизингодателю в момент подписания соглашения в установленном сторонами размере, а после приемки предмета лизинга в эксплуатацию периодически выплачивает лизинговые платежи (за минусом аванса).

Плата по пропорциональному графику в течение всего срока контракта является одинаковой и неизменной. Отток ликвидности производится равномерно, нагрузка по расходам на все периоды одинаковая. Ход оплаты со ступенчатыми интервалами обычно связан с графиками неравномерного поступления доходов, например на сезонных предприятиях. В сезон оплачивается высокая доля платежа, а вне сезона она уменьшается или даже не берется. Из-за невыгодного графика риска лизингодатели редко идут на такой график платежа. При прогрессивном графике платеж увеличивается в соответствии с ростом доходов. Прогрессивная оплата смягчает для арендатора рост затрат в начальной фазе.

Эта форма предназначена для лизингополучателей, которые лишь осваивают рынок или хотят увеличить долю своего присутствия на нем. Дегрессивньш ход уплаты лизинговых платежей характеризуется тем, что часть затрат по лизингу смещается вперед. Это характерно для высоколиквидных устойчивых лизингополучателей, что также значительно сокращает риск для лизингодателя.По окончании действия договора лизингополучатель имеет право выбора из следующих возможностей: покупка предмета лизинга по остаточной стоимости; заключение нового лизингового соглашения на этот же предмет лизинга (как правило, на меньший срок и по льготной ставке) или на новую, более совершенную технику;

возврат лизингодателю предмета лизинга в той же натурально-вещественной форме. Лизингополучатель может не стремиться приобрести в собственность потребительскую стоимость материальных ценностей в связи с временной потребностью в ней.

Контракты по лизингу отражают типичное распределение интересов между лизингодателем и лизингополучателем. Интересы партнеров при контракте с частичной амортизацией, без полной выплаты затрат на приобретение или изготовление объекта лизинга представлены в табл. 19.3.

Таблица 19.3 Интересы партнеров при оперативном лизинге

| Лизингополучатель | Лизингодатель |

| Меньшие платежи в основное время аренды | Меньшая амортизация в основное время лизинга |

| Оперативность в смене объекта лизинга | Риск невозмещения затрат во время всего срока сдачи в лизинг имущества |

| Меньший шанс получения дохода за счет продажи имущества или продления срока лизинга | |

| Иногда невыгодные условия из-за повышения риска лизингодателя | Более высокая плата за сдачу в лизинг объекта |

Несколько отличаются интересы партнеров при контракте с полной амортизацией (табл. 19.4).

Таблица 19.4 Интересы партнеров при финансовом лизинге

| Лизингополучатель | Лизингодатель |

| Хорошая возможность приспособить длительность контракта к экономическому сроку использования объекта | Возмещение затрат в основное время лизинга |

| Никаких проблем в использовании в конце основного срока лизинга (покупка, продление лизинга и т.п.) | Уменьшение риска |

| Уменьшение шансов расторжения контракта | Увеличение шансов получения дополнительного дохода после окончания основного времени лизинга (продажа объекта) |

| Необходимость привлечения третьей стороны (например, банка) |

Может быть заключен контракт по лизингу с возможностью отказа — разновидность оперативного лизинга. Его достоинством является то, что не согласовывается основное время лизинга; лизингополучатель имеет право отказа с соблюдением определенных сроков относительно общепринятого срока эксплуатации. Если к моменту расторжения контракта общие затраты лизингополучателя не покрываются платежами в рассрочку, лизингополучатель должен произвести итоговую оплату. Она рассчитывается как разница между общими затратами лизингодателя и разницей произведенных лизингополучателем выплат в рассрочку до момента расторжения. Такая модель контракта разработана прежде всего для капиталовложений, в которых происходит быстрая техническая замена. Возможность использовать отказ дает импульс лизингополучателю и лизингодателю быстрее приспосабливаться к техническому прогрессу.

Лизинг с возможностью отказа

Интересы партнеров при контракте с правом отказа отражает табл. 19.5.

| Лизингополучатель | Лизингодатель |

| Оперативное проведение технических изменений, внедрение новшеств | Постоянный риск возврата предмета лизинга |

| Уменьшение доли платежей в рассрочку во время аренды | Уменьшается шанс получения дополнительного дохода после срока лизинга |

| Увеличение платежей при отказе, не согласованных с графиками доходов | Возможность полного покрытия произведенных затрат при отказе |

| Высокие требования лизингодателя по компенсациям при отказе от аренды | Повышение комиссионных вознаграждений при отказе от лизинга лизингополучателем |

Таблица 19.5

На практике используется также модель контракта с разбивкой дополнительного дохода. В этом варианте лизингополучатель участвует в дополнительном доходе, в котором прибыль от продажи предмета лизинга превышает значение остаточной стоимости. Если прибыль от реализации ниже, чем значение остаточной стоимости, то лизингополучатель должен погасить разницу.

Модель контракта по сублизингу предусматривает предоставление лизингополучателю права на сублизинг при длитель

ных деловых связях. Лизингодатель дополнительно уступает по договору лизинга требование лизингополучателя на сублизинг.

Специальные контракты по лизингу предлагаются тогда, когда предмет лизинга настолько приспособлен к требованиям лизингополучателя, что он может быть использован перед основным временем аренды, во время него, а также после него. Инициатором данной формы контракта выступает лизингополучатель. Факторинговые компании

Факторинговые операции как вид торгово-комиссионных операций возникли в XVI—XVII вв. Сначала это были операции специализированных торговых посредников, а затем — торговых банков. В процессе хозяйственной деятельности у предприятий может возникнуть потребность в немедленном превращении дебиторской задолженности в реальные деньги с помощью факторинга.

Факторинг — торгово-комиссионная операция, связанная с уступкой поставщиком другому лицу (фактору) подлежащих оплате плательщиком (покупателем) долговых требований (платежных документов за поставленные товары, выполненные работы, оказанные услуги) и передачей фактору права получения платежа по ним.

В роли факторов могут выступать банки, небанковские кредитно-финансовые и другие организации. Для занятия факторинговой деятельностью фактор должен иметь соответствующее разрешение Национального банка, предоставляющее право осуществлять финансирование под уступку денежного требования (факторинг) в валюте факторинга.

По договору финансирования под уступку денежного требования (факторинга) одна сторона (фактор) обязуется другой стороне (кредитору) вступить в денежное обязательство между кредитором и должником на стороне кредитора путем выплаты кредитору суммы денежного обязательства должника с дисконтом.

Основным принципом факторинга является возмещение фактором поставщику части суммы платежа по долговым требованиям к плательщикам. Перечисление остальной суммы платежа за поставленные товары осуществляется фактором после поступления средств от плательщика. Однако может иметь место незамедлительное возмещение поставщику полной суммы долга (за вычетом комиссионного вознаграждения и процента за кредит).

Поставщик предварительно получает определенную сумму (меньше всей стоимости товара) непосредственно от обслуживающей его факторинговой фирмы в момент отгрузки товара покупателю (до оплаты его покупателем), а остальная часть суммы выплачивается в течение определенного, оговоренного в договоре, срока, после платежа факторинговой компании покупателем или независимо от поступления средств от покупателя. Таким образом, поставщик сразу получает значительную сумму за поставленную продукцию, выполненные работы, оказанные услуги, а остальную часть — в строго оговоренные сроки. Неполная оплата счетов в момент приобретения служит для факторинговой фирмы гарантией от возможных убытков в связи с какими-либо обстоятельствами (например, недопоставкой продукции поставщиком, отказом дебитора от оплаты и др.).

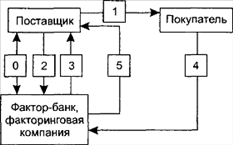

Схема факторингового обслуживания представлена на рис. 19.1.

Рис. 19.1. Открытый факторинг:

— договор о факторинге: — поставка товара на условиях отсрочки платежа; — уступка права требования долга по поставке фактору; — выплата досрочного платежа (процент по договору от суммы поставленного товара) сразу после поставки; — плата за поставленный товар; — выплата остатка средств (после оплаты покупателем) за вычетом комиссионного вознаграждения.

Факторинговому обслуживанию не подлежат поставщики: работающие убыточно, признанные судом банкротами и т.п.; реализующие свою продукцию на условиях бартерных сделок; заключающие со своими клиентами долгосрочные договоры и выставляющие счета по завершении определенных этапов работ или до осуществления поставок (авансовые платежи).

Факторинговые операции также не производятся по долговым обязательствам физических лиц и предпринимателей без образования юридического лица, не занимающихся деятельностью по производству продукции (работ, услуг), а также по операциям филиалов и отделений субъектов хозяйствования, не имеющих статуса юридического лица.

На практике создаются специализированные факторинговые компании как независимые субъекты хозяйствования. Они могут формировать свои ресурсы за счет собственных средств и кредитов банка. Собственные средства образуются первоначально за счет капитала учредителей, а в дальнейшем их прирост происходит за счет доходов от проводимых операций.

Виды факторинга представлены на рис. 19.2.

Рис. 19.2. Классификация видов факторинга

Внутренний факторинг характеризуется тем, что поставщик, покупатель, то есть стороны по договору купли-продажи, а также факторинговая компания находятся в одной стране.

Международный факторинг предполагает, что хотя бы одна из сторон находится в другом государстве.

Открытый (конвенционный) факторинг наиболее распространен, и он предполагает уведомление покупателя о заключении факторинговых соглашений. Один из способов информирования — отметка на счетах (требованиях), в которой поставщик указывает, что требование продано факторинговой фирме. При закрытом (конфиденциальном) факторинге никто из контрагентов поставщика не уведомляется о кредитовании его продаж факторинговой компанией и операции ограничиваются учетом платежных требований. Стоимость конфиденциальных операций факторинга обычно выше конвенционных. Средства от плательщиков в оплату принятой к факторингу дебиторской задолженности поступают на текущий счет поставщика. Поставщик обязан дать в обслуживающий его банк поручение на перечисление со своего текущего счета суммы платежа, причитающейся фактору.

Факторинговое обслуживание производится с правом регресса или без него. Это связано с рисками, которые могут возникнуть при отказе плательщика от выполнения своих обязательств. Договор с правом регресса дает право обратного требования к поставщику возместить факторинговой фирме уплаченную сумму. При заключении такого договора поставщик несет риск по платежным обязательствам, проданным факторинговой фирме. Ему могут быть возвращены неоплаченные требования в случае отказа плательщика от их оплаты. Когда долговое требование признано недействительным (например, в случае отгрузки поставщиком товара, который покупатель не заказывал), фактор также имеет право регресса. При заключении договора на факторинговое обслуживание с правом регресса фактор может взять с поставщика обязательство по обеспечению долга (заклад, гарантию, поручительство).

Договор без права регресса используется крайне редко — в случаях очень малой вероятности неплатежа со стороны получателя.

Договор на полное факторинговое обслуживание заключается при постоянных, прочных контактах между поставщиком и факторинговой фирмой. Полное обслуживание включает в себя: инкассирование дебиторской задолженности поставщика (а иногда всех плательщиков); кредитование в форме предварительной оплаты долговых требований; ведение бухгалтерского учета дебиторов; страхование поставщика от кредитного риска и управление кредитом; защиту от появления сомнительных долгов; обеспечение гарантированного притока денежных средств; консультиро

вание; информационные, сбытовые, транспортные и иные услуги. Комплексный характер услуг факторинговых компаний позволяет не только переносить на эти компании часть функций бухгалтерии и отдела реализации, но и поручать им просчитывать перспективы развития сбытовой стратегии поставщика, последствия его выхода на рынок, чтобы избежать рисков на неосвоенных рынках. Такой договор составляют, как правило, без права регресса.

Договор на обслуживание отдельных операций (частичный факторинг) включает инкассирование дебиторской задолженности поставщика отдельных покупателей, предварительную оплату факторинговой фирмой требований поставщика и иные операции, предусмотренные в договоре и сопровождающие факторинговую сделку.

Правовой основой взаимоотношений фактора и поставщика является договор на факторинговое обслуживание. Он может быть разовым — по одной операции или генеральным — по осуществлению факторинговых операций.

В договоре на факторинговое обслуживание указываются: название плательщика; номер и дата договора, форма расчетов; документы, на основании которых производится отгрузка продукции поставщиком; сумма денежного требования, которая уступается; размер и сроки финансирования поставщика фактором; порядок выплаты и размеры комиссионного вознаграждения и процентов по факторингу; форма факторинга; характер договора — с правом или без права фактора на регресс; взаимные обязательства и ответственность; порядок оформления документов и др.

До заключения договора факторинговая фирма изучает поставщика: его хозяйственно-финансовое положение; качество продукции и услуг, их конкурентность на рынке; перспективы развития; состав покупателей и т.д. Чтобы избежать риска при проведении факторинговых операций, фактор (при обслуживании с правом регресса) вправе потребовать от поставщика документы, подтверждающие его залоговые обязательства, а также баланс и другую информацию, характеризующую финансовое состояние поставщика. При открытом факторинге он может запросить у плательщика сведения о его платежеспособности.

Для страхования рисков при операциях факторинговая фирма имеет в своем распоряжении различные методы. В частности, она может устанавливать в договоре предельные суммы:

лимит кредитования поставщика; предельные суммы отгрузок поставщиком одному покупателю; предельный размер предварительной оплаты по каждой сделке и др.

Плата за услуги факторинговой компании со стороны поставщика поступает в форме комиссионного вознаграждения за обслуживание и процента от торгового оборота поставщика. Она зависит от степени риска, размера дебиторской задолженности поставщика, структуры его производственной деятельности, кредитоспособности покупателей, конъюнктуры рынка, вида факторинга, объема и трудоемкости операций и др. Плата за кредит (процент) определяется за период между получением платежа поставщиком от фактора и датой поступления платежа от плательщика фактору.

Эффективность факторинговых операций для поставщика, покупателя и фактора очевидна (рис. 19.3).

Рис. 19.3. Эффективность факторинга для его участников

Факторинговое обслуживание ускоряет оборот капитала поставщика. Ему обеспечено своевременное поступление платежей даже при временных финансовых затруднениях. Улучшается оборачиваемость средств в расчетах; снижается риск появления сомнительных долгов; упрощается структура баланса. Ускоряется оборачиваемость средств при взаиморасчетах между покупателем и продавцом, создаются условия для успешной производственной деятельности обоих. Факторинговая компания, становясь собственником неоплаченных требований, берет на себя риск их неоплаты — по существу обеспечивает непрерывным краткосрочным кредитом поставщика, к тому же освобождает его от издержек по страхованию кредита. При полном факторинговом обслуживании эффективность возрастает за счет услуг, дополнительно оказываемых поставщику. Для факторинговой компании имеют значение расширение клиентуры, объем и перечень услуг и плата за них. Покупателю факторинг может быть выгоден и тем, что позволяет мобилизовать денежные ресурсы для платежа в заранее оговоренные сроки.