ХАРАКТЕРИСТИКА ПРОЦЕНТА, ЕГО СУЩНОСТИ И ВИДОВ

Процент — часть прибыли, которую заемщик выплачивает кредитору за взятый в ссуду денежный капитал, он определяется как “иррациональная форма цены” ссудного капитала. Источником процента выступает прибавочная стоимость, создаваемая в процессе производительного использования ссудного капитала.

Разделение прибыли, получаемой при использовании ссудного капитала, на процент, присваиваемый ссудным капиталом, и собственно прибыль — предпринимательский доход, получаемый заемщиком, происходит под влиянием спроса и предложения на рынке ссудных капиталов. Таким образом, процент выражает отношения между кредитором и заемщиком и выступает в форме определенной процентной ставки.Процент как экономическая категория имеет свою сферу функционирования и соответствующие функции. Перераспределительная функция — это перераспределение части доходов между субъектами хозяйствования и населением в пользу тех или других посредством процента, который является основой формирования процентных доходов банковских учреждений. Регулирующая функция процента оказывает регулирующее воздействие на производство путем распределения ссудного фонда между отраслями, субъектами хозяйствования и населением, а также используется в системе инструментов денежно-кредитной политики. Третья функция процента связана с сохранением ссудного фонда, при котором сохраняется не только первоначальный размер кредитных ресурсов, но и происходит его увеличение за счет разности между процентами за размещенные и привлеченные ресурсы.

Процентная ставка определяется в соответствии с конкретными условиями использования ссудного капитала и является объектом денежного и кредитного регулирования со стороны центрального банка. Величина процентных ставок способствует либо притоку денежного капитала на внутренний рынок с денежных рынков других стран, либо его оттоку. Поэтому мобильность денежного капитала на этих рынках очень высокая, а его движение между различными национальными денежными рынками отражается в процентных ставках.

Техническим средством для выравнивания различных национальных процентных ставок служит так называемый процентный арбитраж. Однако перемещение денежных средств определяется не столько процентным арбитражем, сколько колебаниями валютных курсов.

В соответствии с классическими представлениями изменение процентных ставок происходит под воздействием нормы прибыли. Фактически же уровень ставок стихийно устанавливается в зависимости от спроса и предложения ссудного капитала. В свою очередь, спрос и предложение определяются многими факторами: фазой развития экономики, степенью воздействия государства на экономику, политикой центральных банков, внешними факторами и т.д.

Существует также ряд факторов, влияющих не столько на спрос и предложение, сколько на величину ставок процента, К ним можно отнести ожидаемые темпы инфляции, кредитные риски, налоги, движение валютного курса и др.

Практика государств с развитой рыночной экономикой свидетельствует о неоднозначном характере движения ставок процента в современных условиях. Поэтому устоявшиеся представления о связи процентных ставок с вышеупомянутыми экономическими факторами не имеют систематического подтверждения. Так, характерной особенностью современной денежно-кредитной системы стран Западной Европы является то, что тенденции средней нормы прибыли к понижению противостоит регулирование процентных ставок согласно уровню инфляции с целью сохранения реальной стоимости сбережений вкладчиков, процентная ставка выступает как измеритель степени доходности финансовой операции.

Процентные (учетные) ставки, устанавливаемые центральными банками, — один из важнейших инструментов, с помощью которого осуществляется внутренняя и внешняя экономическая политика. Поэтому основой ставок денежного рынка является официальная учетная ставка (фиксируемая) или текущие ставки по операциям центрального банка. Эти ставки почти всегда ниже других ставок денежного рынка, поскольку операции по учету центральным банком коммерческих векселей практически не сопряжены с риском.

Коммерческие банки устанавливают ставки процентов, ориентируясь на учетные ставки, принятые в центральных банках своих стран. Крупные банки определяют минимальные или лучшие ставки по ссудам, предоставляемым первоклассным заемщикам. Важное значение в структуре процентных ставок имеют проценты по вкладам банковских клиентов. Проценты, выплачиваемые банками их клиентам, всегда существенно ниже процентов по кредитам (за счет этой разницы формируется один из главных источников банковской прибыли — процентная маржа).

Недостаточная развитость кредитного рынка приводит к ярко выраженному индивидуальному характеру процентной политики

коммерческих банков, а именно, к усиленной дифференциации процентных ставок по банкам в зависимости от их типа и размера, местности, клиентуры и других субъективных обстоятельств.

На процентную ставку влияют также внешние и внутренние факторы. К внешним факторам относится состояние кредитного рынка, характер государственного регулирования деятельности коммерческих банков, включая механизм налогообложения. К внутренним факторам относится прежде всего оценка банком степени риска по вложениям ресурсов в зависимости от характера ссудозаемщика, вида, сроков пользования и величины ссуды.

Основу процентной политики коммерческих банков составляет денежно-кредитная политика центрального банка, который воздействует на уровень процентных ставок коммерческих банков путем использования методов прямого (директивного) и косвенного регулирования.

К методам прямого регулирования можно отнести ограничение верхнего уровня процентных ставок, установление разницы между ссудным и депозитным процентом и др. Прямое регулирование (установление) предела процентных ставок со стороны центрального банка по активным (пассивным) операциям коммерческих банков может привести к усилению конкуренции на рынке кредитных ресурсов, ограничению возможности их привлечения, необходимости увеличения уставного капитала, сокращению объемов кредитования за счет уменьшения рисковых кредитов, росту процентных ставок по кредитам первоклассным заемщикам.

К наиболее действенным инструментам косвенного воздействия на уровень процентных ставок относятся: величина минимальных резервных требований центрального банка, объем, условия и рыночная цена предоставляемых коммерческим банкам кредитов, нормативы ликвидности, механизм налогообложения коммерческих банков. Изменение ставок налогообложения непосредственно воздействует на уровень процентных ставок, т.е. чем выше ставки налогов, тем выше процентные ставки за кредит, и наоборот. Увеличение норм обязательных резервов центрального банка также ведет к росту процентных ставок за кредит.

Процент выступает в виде денежного платежа и используется в качестве орудия регулирования денежного обращения, развития коммерческого расчета, является инструментом экономического воздействия на заемщика и кредитора. При этом можно выделить следующие основные виды процента за кредит (табл. 16.1).

Современные монетарные теории различают реальные и номинальные ставки процента. Реальными процентными ставками счи-

| Таблица 16.1 Основные виды процента за кредит

|

таются номинальные ставки, скорректированные на темпы инфляции.

Для стран с развитой рыночной экономикой характерна множественность процентных ставок, основу которых составляют ставки по самым распространенным и ликвидным краткосрочным операциям, применяемым коммерческими банками для рефинансирования.

Величина и стабильность процентных ставок зависит от финансового положения кредитного учреждения, конъюнктурных колебаний, влияющих на состояние рынка денежных капиталов, и т.п.В зависимости от обстоятельств процентные ставки иногда неоднократно изменяются (в сторону снижения или повышения) даже в течение года. Так, в развитых государствах тенденция к снижению процентных ставок в летний период связана с уменьшением в это время спроса на кредит. В то же время неизменное повышение процентных ставок к концу года свидетельствует о приближении рождественских праздников, необходимости приобретения подарков, что соответственно приводит к увеличению спроса на кредит.

Процентная политика находит свое выражение в регулировании уровня и динамики процентных ставок. При открытой экономике уровень и динамика процентных ставок отражают степень деловой активности в стране, темпы инфляции, напряженность кредитного рынка и воздействие внешних факторов.

Процентная политика является одним из важнейших и в то же время достаточно сложных инструментов регулирования банковской деятельности. Основные принципы построения шкалы процентных ставок должны исходить из состояния спроса и предложения на кредитные ресурсы, сроков хранения, величины депозитов, темпов инфляции и т.д.

Практически во всех странах процентная политика регулируется государством. Несмотря на то, что во многих странах рыночной экономики процесс установления, например, процентов по вкладам

“отпущен” (банки свободны в формировании процентов), происходит косвенное регулирование путем установления официальной, учетной ставки, количественных ограничений (установление потолка ставок, прямое ограничение кредитования, периодическое “замораживание” процентных ставок), налогообложения доходов по процентам и т.д.

Рыночный процесс формирования процентных ставок является достаточно сложным. Средний уровень процента как и рыночная величина зависит от спроса и предложения денег, развитости денежного рынка, источников свободных денег (с точки зрения сроков их высвобождения), заемщиков средств (их кредитоспособности, надежности в возврате заемных средств) и других факторов.

Политика процентных ставок содействует в основном достижению трех целей;

• благоприятствовать росту экономики путем установления умеренно низких процентных ставок на кредиты;

• сдерживать инфляцию;

• обеспечивать стабильность национальной валюты на валютных рынках посредством установления умеренно повышенных процентных ставок.

Первая цель оправдывает понижение процентных ставок на денежном рынке, вторая и третья оправдывают их рост. Разрешение данного противоречия частично достигается путем проведения селективной (выборочной) политики процентных ставок в пользу приоритетных производств и секторов экономики. В данном случае регулирующие функции политики процентных ставок проявляются как регулирование уровня сбережений и инвестиций, регулирование уровня деловой активности и воздействие на уровень инфляции.

В настоящее время существует множество видов процентных ставок в зависимости от характера и длительности кредита, объекта кредитования, платежеспособности заемщика и т.д. Можно, например, выделить официальную учетную (дисконтную) ставку, ставку денежного и финансового рынков, процент на банковский кредит и на ценные бумаги, дебиторские и кредиторские ставки.

Между различными видами процентных ставок существует определенная связь и взаимозависимость. Так, ставки денежного рынка на краткосрочные кредиты непосредственно отражаются на базовой банковской ставке, на основе которой банки определяют цену предоставляемых ссуд, дифференцированных по видам заемщиков. При этом зависимость между ставками на краткосрочные и долгосрочные кредиты имеет наибольшее значение для крупных и средних предприятий, так как обусловливает их инвестиционную политику. Поскольку изменение ставок на денежном рынке зависит от экономической политики правительства, то центральный банк

выступает на этом рынке как в качестве кредитора, так и заемщика кредитных ресурсов. Тем самым он может оказать давление на соотношение спроса и предложения на кредитные ресурсы и, соответственно, на уровень процентных ставок денежного рынка.

Современные подходы к формированию процентной ставки основываются фактически на четырех классических теориях процента, сформулированных К. Викселем, И. Фишером, Дж.М. Кейнсом, Д.ОХиксом.

По мнению К. Векселя существуют два вида процентных ставок, определяемых так называемой естественной нормой процента и денежной нормой процента.

Естественная норма процента равна предельной прогнозируемой производительности капитала, определяемой повышением доходности от применения дополнительных единиц капитала, привлеченных в виде кредита. Денежная норма процента (рыночная процентная ставка) определяется как результат взаимодействия спроса и предложения ссудного капитала. Механизм взаимодействия данных норм процента состоит в том, что как только денежная ставка начинает отклоняться от естественной, процент начинает играть свою активную роль, вызывая изменение объема и направления движения капитала. Однако недостатком данной теории процента является сложность определения естественной нормы процента и его соотнесения с денежной ставкой.

И. Фишер теорию процентной ставки основывал на использовании, во-первых, “предпочтения во времени” экономических субъектов, что проявляется в операциях с кредитами, поскольку одни делают накопления, а другие берут ссуды, во-вторых, выгодности размещения ссуд в разные виды инвестиций, зависящей от “доходности по сравнению со стоимостью” (равна норме приведения к реальной стоимости). Он впервые вывел зависимость между ценами и процентами, проведя различие реальных и номинальных ставок процента.

Реальный процент отличается от номинального, поскольку претерпевает изменения во времени, т.е. изменяется покупательная способность денег. Это предполагает установление зависимости между повышением цен и уменьшением покупательной способности денег, а также корректировку номинального процента с учетом ожидаемого обесценения денег (прогнозируемой инфляции). Из этого следует, что денежная (рыночная) ставка процента должна разбиваться на два равных множителя, т.е.

(1+ПМ1+ГГИ1+И), (16.1)

где Пн — денежная норма процента (номинальный процент); Пр — реальная норма процента (реальный процент); Ио — ожидаемый (прогнозируемый) уровень инфляции.

Что касается Дж.М. Кейнса, то он исходил из того, что процентная ставка определяется только на денежном рынке, т.е. зависит только от монетарных факторов. Поэтому количество свободных денег соответствует предложению ссудного капитала и контролируется центральным банком и монетарной политикой. При этом денежный спрос, отражающий “предпочтение” ликвидности экономических субъектов, включает две такие фундаментальные переменные, как экономическая деятельность и прогноз уровня процента.

В модели ДжЖ. Кейнса деньги не являются нейтральными по отношению к экономической активности, поскольку процентная ставка является основной переменной инвестиций. При этом денежный спрос и определяет уровень процента. В свою очередь, мотивы спроса на денежную наличность можно представить как:

• мотив сделок, т.е. спрос на деньги определяется их ролью как средства платежа при осуществлении различных коммерческих сделок;

• мотив осторожности, т.е. сохранение денег является следствием невозможности полностью предвидеть расходы;

• мотив спекуляции, т.е. выбор между сохранением денег и их вложением в финансовые активы, при котором субъектами управляет не настоящий уровень процента, а его ожидаемое изменение на рынке ценных бумаг.

В теории процента Д. Хикса процентную ставку формируют такие функции (свойства) денег, как мера стоимости, средство обращения и средство накопления (сохранения стоимости). Поскольку деньги являются действительно ликвидными, то Д. Хикс выделяет три этапа сделок: сделки на наличные деньги, сделки на срок, сделки по ссудам. Отсюда он делает вывод о наличии нескольких видов процента, которые меняются в зависимости от продолжительности ссуд, видов оплаты и рисков несостоятельности заемщика. При этом допускалась возможность непосредственного влияния процента на уровень накопления, хотя реальные и денежные факторы по степени воздействия на уровень процента Д. Хиксом не были разъединены. Попытка разделить и обозначить эти факторы была сделана в теории ссудного капитала (Дж. Тобин, Р. Манделл, У. Шарп и др.), основные положения которой в следующем:

• предложение ссудного капитала включает в себя банковские кредиты и накопления (финансовые активы и денежные вклады);

• спрос на ссудный капитал зависит от ликвидных средств и инвестиций;

• спрос и предложение ссудного капитала регулируются между собой посредством процента;

• денежные факторы влияют на объем ссудного капитала, поскольку последний имеет денежную форму;

• реальные факторы проявляют свое действие тогда, когда денежные накопления экономических субъектов создаются в целях получения максимальной прибыли;

• ориентация на предельную эффективность капитала объясняет связь между сбережениями и процентом.

Согласно теории ссудных капиталов каждый субъект экономических отношений (физическое или юридическое лицо) должен решить, что для него важнее: иметь необходимую вещь теперь, но платить проценты за взятый кредит на ее приобретение, либо получать проценты от размещенных во вклады денег до времени покупки требуемого товара. Отсюда следует, что уровень процентных ставок существенным образом влияет на принятие необходимого решения. Поэтому в самом упрощенном виде суть теории ссудных капиталов состоит в том, что действующие ставки процента в любой момент представляют равновесную цену, при которой спрос на кредит тех, кто предпочитает иметь товар сейчас, будет уравновешен с предложением ссудных капиталов того, кто предпочитает получать проценты. Фактически это и есть “классический” подход к установлению общего уровня процентных ставок. На рис. 16.1 показано, как это происходит при заданном уровне спроса и пред-

Рис. 16.L Определение равновесной цены (равновесной ставки процента) согласно теории ссудных капиталов |

ложения ссудных капиталов, при котором равновесная цена заемных средств (ставка процента) равна 7 ?%. Спрос обозначен кривой АЛ, предложение — кривой ВВ.

Из рис. 16.1 видно, что при нахождении процентных ставок на уровне 50 % возникает избыток спроса и процентные ставки начинают расти, побуждая население делать сбережения, пока спрос и предложение не придут к равновесному состоянию на уровне 7 %. Если же процентные ставки находятся на уровне 9 %, то возникает избыток предложения и кредиторам приходится снижать процентные ставки с целью стимулирования заимствования. Снижение процентных ставок заставляет отдельные группы населения ликвидировать свои сбережения в банковских учреждениях, что приводит к уменьшению предложения ссудных капиталов.

Однако процентная ставка не является единственным фактором, определяющим уровни предложения и спроса ссудных капиталов. При влиянии других факторов на уровни предложения и спроса ссудных капиталов происходят изменения в динамике равновесной ставки процента, (рис. 16.2).

На рис. 16.2 показано, что увеличение спроса на кредитные ресурсы было вызвано другими факторами и, соответственно, спрос возрос с первоначального уровня (кривая АА) до более высокого

Рис. 16.2. Изменение спроса в теории ссудных капиталов |

уровня (кривая Это обусловило повышение равновесной

ставки процента с точки С до точки Cv В то же время теория ссудных капиталов не всегда дает полный ответ на вопрос о том, какие факторы, кроме процентных ставок, могут вызвать изменения в уровне предложения или спроса на капитал. Тем не менее к таким факторам можно отнести:

• предложение кредита, источником которого являются сбережения, представляемые либо непосредственно их владельцами, либо банковскими учреждениями;

• экономическую и политическую стабильность страны, поскольку деньги могут потерять свою покупательную силу, например, вследствие разрушения денежной системы, возникновения высокой инфляции и т.д.;

• спрос на кредит, который тоже колеблется вместе с процентной ставкой, но гораздо в меньшей степени.

Теорию ссудных капиталов иногда называют теорией “реальных” процентных ставок, предполагая, что процентные ставки определяются “реальными” факторами, а решение о кредитовании или заимствовании является полностью рациональным. А это не всегда так. Самым слабым местом данной теории является слишком прямолинейная и простая связь между уровнями сбережений и инвестиций, хотя теория ссудных капиталов предлагает простой и эффективный способ объяснения краткосрочных колебаний ставок на определенном рынке за определенный период времени. Относительно теории ссудных капиталов существуют также критические замечания: во-первых, отсутствует достаточно четкое разграничение между факторами, воздействующими на процент, и величиной ссудного капитала, во-вторых, поведение экономических субъектов, вытекающее из теории ссудного капитала, направлено только на получение максимальной прибыли, в-третьих, теория ссудных капиталов полностью исключает государственное регулирование, хотя в настоящее время центральные банки играют в экономике активную роль.

В противоположность теории ссудных капиталов теория предпочтения ликвидности (Дж. Кейнс и др.) пытается объяснить уровни процентных ставок на основе взаимодействия таких двух основных факторов, как денежная масса и желание владельцев сбережений держать свои деньги в наличной или почти наличной форме (предпочтение ликвидности). Иными словами, если бы не насчитывались проценты, то владельцы сбережений держали бы свои деньги наличными, поскольку не было бы стимула использовать их по- другому. Можно предположить, что чем выше поднялись бы процентные ставки, тем больше людей было бы готово отказаться от ликвидности, и тем больше стала бы величина ссудного фонда.

12 Зак. 748

Тем не менее люди всегда какую-то часть денег имеют наличными, независимо от уровня процентных ставок. Поскольку в краткосрочном периоде спрос на деньги, имеющий операционный и страховой мотивы, остается в целом стабильным, то главной переменной в предпочтении ликвидности является спекулятивный мотив. Учитывая все эти факторы, можно построить кривую предпочтения ликвидности, изображенную на рисШб.З.

Кривая предпочтения ликвидности показывает, что чем выше процентные ставки, тем меньше размер ликвидных средств, и чем ниже ставки, тем больше ликвидные средства. Кривая ДД не касается осей графика, поскольку денежные средства никогда не сократятся до нуля, даже если процентные ставки будут очень высокими, а кредиты упадут близко к нулю за некоторое время до достижения процентной ставкой нулевой отметки.

Любая кривая предпочтения ликвидности является верной для конкретного периода времени, так как изменения в экономической жизни могут вызвать изменения в отношении ликвидности, например, изменение потребительских вкусов и прогнозов на будущее, изменившиеся уровни доходов. Но при этом важную роль играет общий объем денежной массы в экономике, поскольку чем богаче люди и общество в целом, тем больше у них сбережений и тем меньше стимулов отказываться от ликвидности части их сбережений. Поэтому, чем больше денежная масса, тем больше вероятность низких процентных ставок (рис. 16.4).

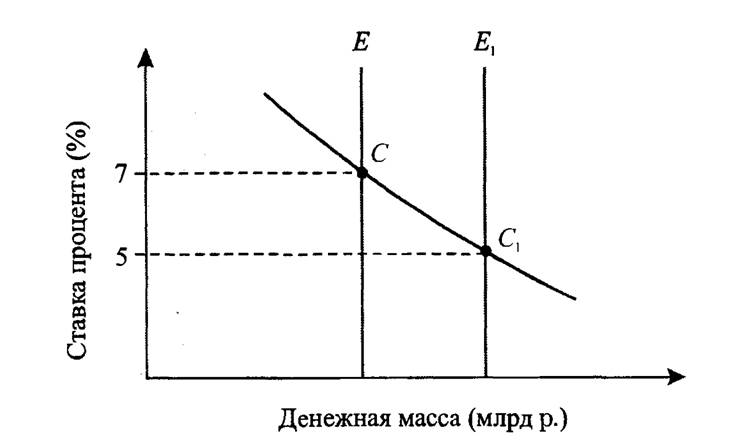

На рис 16.4 видно, что кривая предпочтения ликвидности пересекается линиями Е и Еу При более низком объеме денежной массы (линия Е) процентные ставки находятся на уровне 7 %. Если денежная масса увеличивается до Е , то это порождает эффект

Рис. 16А. Кривая предпочтения ликвидности и денежная масса |

понижения процентных ставок до 5 %. Исходя из данного объема денежной массы и установленного уровня предпочтения ликвидности, можно определить равновесную процентную ставку.

Из анализа теории ссудных капиталов и теории предпочтения ликвидности становится ясным, что процентные ставки, объем сбережений и инвестиций не находятся в прямой зависимости между собой, но и не являются полностью независимыми. В долгосрочном плане они взаимодействуют друг с другом. Денежная масса в обращении является также важным фактором, а ее изменения находятся под контролем государства в лице центрального банка. Фактически преобладающие ставки процента являются следствием взаимодействия нескольких противодействующих друг другу факторов, к которым можно отнести государственные займы, государственное регулирование денежной массы в обращении, предпочтение ликвидности, коммерческие прогнозы и темпы инфляции.

Процентные ставки сами оказывают существенное влияние на экономику, воздействуя на развитие и расширение экономической активности. В стабильной экономической ситуации, предполагающей отсутствие инфляционных тенденций, процентные ставки сохраняют свою значимость как общий индикатор ориентации денежно-кредитной политики, показатель напряженности кредитного рынка и инструмент его регулирования, инструмент регулирования макроэкономических параметров (темпов экономического роста, инфляции, сбережений, инвестиций), инструмент защиты валютного курса (влияние на переливы международных капиталов и кредитов, а также регулирование дефицита платежного баланса).

К политике процентных ставок разные экономические школы подходят неодинаково. Так, кейнсианцы до начала 70-х гг. XX столетия придавали решающую роль как в обеспечении экономического роста, так и в регулировании сбережений и инвестиций. В данной ситуации центральный банк ориентируется на норму процента как наиболее действенный инструмент, поскольку его можно относительно легко регулировать и контролировать путем интервенций на денежном рынке. Поэтому в течение продолжительного времени уровень и норма процентной ставки рассматривались как основная промежуточная цель денежно-кредитной политики и ее регулирования. Однако с начала 70-х гг. вследствие возрастания темпов инфляции теорией и практикой норма процента постепенно отверглась как фундаментальный инструмент денежно-кредитного регулирования. Центральные и, соответственно, коммерческие банки вынуждены были устанавливать процент на уровне, который не стимулирует экономическую активность субъектов хозяйствования. Повышение нормы процента не всегда вызывает быстрое снижение спроса на кредит и тем самым продлевает повышение цен.

1.1.