ХАРАКТЕРИСТИКА БЕЗНАЛИЧНОГО ДЕНЕЖНОГО ОБОРОТА

Безналичный денежный оборот представляет собой совокупность платежей, осуществляемых без использования наличных денег. Безналичный и налично-денежный оборот как две составные части единого денежного оборота взаимосвязаны и взаимообусловлены, поэтому всегда необходимо учитывать эту связь и возможное влияние составных частей денежного оборота друг на друга.

Однако в экономической теории и банковской практике эти вопросы еще не нашли своего окончательного решения. Ясно лишь то, что рациональная организация денежного оборота с точки зрения укрепления обращения денег требует дальнейшего расширения сферы безналичных расчетов и их совершенствования, улучшения денежно-кредитного регулирования, строгого соблюдения принципов кредитования, усиления связи между кредитными и кассовоэмиссионными операциями центрального банка, так как именно в процессе кредитования экономика получает необходимые платежные средства и наличные деньги.Государство постоянно расширяет сферу применения безналичных расчетов. На их долю приходится большая часть всего денежного оборота. Путем безналичного расчета производятся расчеты между предприятиями и организациями, между организациями и их вышестоящими органами, с финансово-кредитной системой. В настоящее время сокращается сфера применения наличных денег для расчетов с населением.

Одной из форм приобщения населения к безналичным расчетам является внедрение платежей за разного рода услуги путем перечислений с вкладов в коммерческих банках на счета предприятий и организаций и наоборот, а также осуществление расчетов за товары посредством чеков и банковских пластиковых карточек. Эти меры позволяют сокращать оборот наличных денег, что влечет за собой уменьшение издержек государства и способствует

в определенной мере приросту вкладов населения. В общем объеме денежного оборота государств основное место занимает безналичный оборот — около 90 % всего оборота денежных средств.

В последние годы в безналичном денежном обороте между банками устанавливаются корреспондентские отношения, представляющие собой договорные отношения, в соответствии с которыми один банк (корреспондент) держит депозиты других банков (респондентов) и оказывает последним услуги по платежным и другим операциям. При этом межбанковские расчеты по крупным и срочным денежным переводам осуществляются на валовой основе и в реальном времени. Сумма крупного перевода определяется центральным банком. Межбанковские расчеты по прочим платежам (несрочные и мелкие суммы) могут осуществляться путем дву- и многостороннего зачета на основе клиринга. Последний представляет собой осуществляемый до расчета процесс передачи, сверки и подтверждения платежных сообщений, а также операции по взаимному зачету требований, обязательств и определению конечного расчетного сальдо.

Банки-корреспонденты играют исключительно важную роль, особенно в тех странах, в которых банк по разным причинам не может быть представлен непосредственно в банковской сфере. Поэтому межбанковские корреспондентские отношения представляют собой всевозможные формы сотрудничества между двумя банками, основанные на корректном, честном и гармоничном выполнении взаимных поручений. Из определения корреспондентских отношений следует, что они возникают тогда, когда один банк с целью проведения своих операций хочет пользоваться услугами другого банка, т.е. другой банк в состоянии предоставить услуги лучше, быстрее или дешевле либо первый банк вообще не сумеет реализовать эти услуги.

Корреспондентские отношения имеют особое значение при проведении отечественным банком международных расчетов и платежей, поскольку вопрос о привлечении другого банка возникает тогда, когда необходимо совершить банковские операции за пределами национальной границы. Поэтому необходимость создания корреспондентских отношений с зарубежными банками-парт- нерами возникает, когда деятельность банка приобретает международный характер, что зависит от контингента (состава) клиентов банка или географии их бизнеса.

После выявления основных предпосылок для выбора зарубежных банков-корреспондентов решается вопрос о поиске в данной стране одного или нескольких партнеров-корреспондентов. Это обусловлено тем, что развитие корреспондентских отношений требует больших затрат. Поэтому корреспондентское банковское дело

целесообразно начинать только тогда, когда с его помощью увеличиваются доходы банка, т.е. вопрос о целесообразности установления корреспондентских отношений необходимо рассматривать с позиций соотношения издержек и доходов. Данный фактор, а также аспекты риска (риск, присущий стране — риск страны или страновой риск; риск, связанный с финансовой надежностью отдельных банков — риск финансовой надежности или риск адреса; риск, вытекающий из специфики вида банковской операции — риск вида операции) играют решающую роль при рассмотрении корреспондентских отношений в долгосрочном периоде.

В момент установления корреспондентских отношений применяются простые стандартизированные виды операций, а позже могут последовать сложные индивидуальные соглашения, к которым можно отнести следующие:

1) операции, основанные на обслуживании клиентов (базисные операции) и представляющие собой проведение платежей по имеющимся счетам в банке-корреспонденте. Данные операции могут начинаться с осуществления так называемых коммерческих сделок. Последние влекут за собой финансово-техническое проведение экспортно-импортных операций (в соответствии с товарооборотом) и предоставление услуг, которые совершаются банковскими переводами на основе инкассо или аккредитива, определяемыми как документарные операции (в настоящее время в международном денежном обороте между банками преобладающая часть коммерческих сделок осуществляется на основе платежей без документов, но документарные операции сохраняют свое значение в рамках отношений со странами третьего мира).

В операции, основанные на сделках с клиентурой, входят также платежи по чекам и предоставление гарантий. Чеки оформляются банками по поручению их клиентов в целях выполнения обязательств или выставляются самим клиентом на имя своего банка.

Чеки используются тогда, когда между приказодателем и бенефициаром нет счета и когда урегулирование обязательств не должно или не может быть достигнуто посредством перевода. По поручению клиентов банк берет на себя разные виды гарантий (например, гарантию платежа, поставки товаров, выполнения обязательств, гарантию обеспечения) и отвечает по его обязательствам. Данные операции осуществляются довольно часто в международных отношениях в связи с тем, что в зарубежных странах платежеспособность отдельных фирм не может быть надежно оценена, а поскольку банк в большей мере пользуется доверием, то он принимает на себя обязательства клиента;2) межбанковские операции (расширенная форма сотрудничества в межбанковских операциях), когда предметом сотрудниче

ства становятся так называемые собственные операции банков — межбанковские операции, к осуществлению которых привлекаются зарубежные банки.

К таким операциям можно отнести операции по покупке-продаже свободно конвертируемых валют. Различают кассовые и срочные валютные операции. В первом случае покупатель обязан немедленно оплатить сумму сделки, во втором — оплата наступает в соответствии с установленным сроком. Форма реализации этих сделок зависит от обоюдной оценки и доверия банков друг другу. Поэтому, чем больше доверие между банками, тем раньше они начнут осуществлять сделки.

Близкой к торговле иностранными валютами формой межбанковских операций является (по способу осуществления) торговля на денежном рынке. В данном случае один банк предоставляет другому банку денежные суммы на определенный срок (максимальный срок может доходить до одного года). В рамках таких отношений банк не только получает деньги, но и периодически представляет их банкам-корреспондентам на определенные сроки, т.е. проводит депозитные операции, при которых в зависимости от вида операций банк может быть на получающей или предоставляющей стороне.

К межбанковским операциям относятся клиринговые расчеты, когда размеры операций по этому счету достигают определенного уровня, и становится возможным включение в операции других банков.

Поручения этих банков могут взаимно зачитываться, вследствие чего отпадает необходимость подключения клиринговых центров (например, центральных банков, которые, как правило, служат национальными расчетными центрами). Клиринговые расчеты связаны со значительным риском для банка, в котором ведутся счета.К межбанковским операциям относятся кредитные операции, разновидностями которых являются краткосрочный расчетный кредит для преодоления временного денежного дефицита и акцептный или рамбурсный кредит, являющийся также краткосрочным в области внешней торговли. В первом случае кредит используется для покрытия краткосрочной просроченной задолженности в связи с совершением международных платежей или для покрытия краткосрочной ликвидности. Данная краткосрочная задолженность возможна только на основании предварительной договоренности между владельцем счета и ведущим счет банком. Этот кредит представляет финансирование по предъявлению аккредитива, поскольку позволяет банку-кредитополучателю открыть и использовать аккредитив в момент, когда он еще не может распорядиться средствами (чаще всего валютными). Во

втором случае кредитующий банк покупает предъявленный ему вексель с банковским акцептом, чтобы предъявить его по истечении установленного срока. Риск того, что банк-заемщик будет не в состоянии произвести платеж, полностью остается у банка- покупателя векселя, который предоставил кредит. В обоих случаях немедленно удовлетворяется потребность продавца или экспортера в рамках торговых сделок, и кредит предоставляет банку, обязанному производить платеж в рассрочку.

В настоящее время в безналичном денежном обороте используются различные формы расчетов. В частности, используются банковские пластиковые карточки, являющиеся фактически кредитным обязательством банка по последующей выплате электронных денег в наличной или безналичной формах, поскольку покупатель, оплачивая приобретенный товар пластиковой карточкой, передает продавцу кредитное обязательство на соответствующую сумму.

При этом платежная сила банковской пластиковой карточки с ее функциями, формой и свойствами может быть очень низкой или совсем сведена к нулю, если банк-эмитент по каким-либо причинам перестанет платить по своим обязательствам. Безналичные расчеты осуществляются также путем использования платежных требований, платежных поручений, платежных требований-поручений, аккредитивов, чеков, векселей, инкассовых распоряжений (распоряжений на бесспорное взыскание средств).Платежное поручение — это требование поставщика к покупателю об уплате ему определенной суммы денег и зачислении ее на счет получателя средств. Специфика данного расчетного документа состоит в том, что:

• платежное требование применяется после отгрузки продукции, оказания услуг, выполнения работ;

• оплата платежного требования осуществляется с согласия (акцепта) плательщика;

• в основе расчетов лежит система инкассо, при которой банк поставщика по поручению последнего востребует (инкассирует) с покупателя причитающиеся ему денежные средства и зачисляет их на его счет.

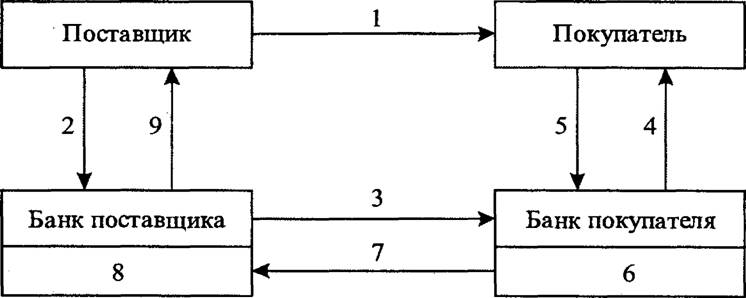

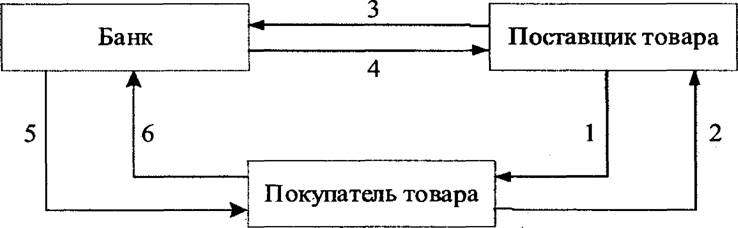

Платежное требование составляется на бланке установленной формы и представляется в обслуживающий поставщика банк с приложением товарно-транспортных накладных или заменяющих их документов. Порядок движения документов при расчете платежными требованиями представлен на рисЛ4.1.

При расчетах платежными требованиями совершаются следующие операции:

1 — отгрузка продукции (оказание услуг, выполнение работ) и вручение или отсылка по почте плательщику товарных и

Рис. 4.1. Документооборот при расчетах платежными требованиями с предварительным акцептом |

других документов, предусмотренных договором или условиями поставки до сдачи в банк поставщиком платежного требования;

2 — предоставление комплекта расчетных документов поставщиком в обслуживающий его банк (сдача на инкассо), а в случае согласования с предприятием банки разрешают направление платежного требования непосредственно в банк плательщика, минуя банк поставщика с целью ускорения расчетов;

3 — проверка и пересылка платежных требований в банк покупателя;

4 — установление банком покупателя сроков акцепта, оплаты платежных требований вручение экземпляра платежного требования плательщику;

5 — согласие плательщика на оплату платежного требования или отказ от акцепта;

6 — оплата платежных требований путем снятия денег со счета плательщика (при согласии покупателя на оплату) или возврат платежных требований в банк поставщика (в случае отказа от акцепта);

7 — перевод денег в банк поставщика или заявление об отказе платежа;

8 — зачисление денег на счет поставщика;

9 — извещение поставщика о поступлении денег на его расчетный счет или сообщение об отказе от акцепта.

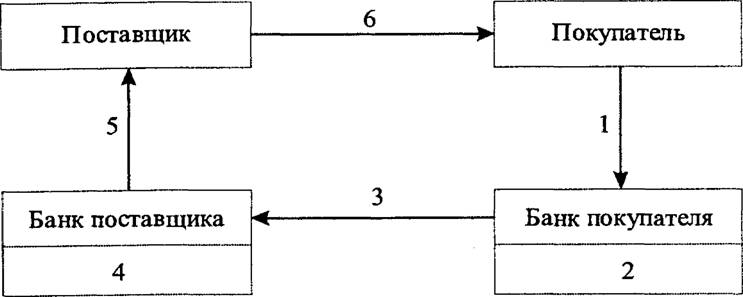

Платежное поручение — это распоряжение владельца расчетного счета обслуживающему банку о перечислении определенной суммы денег их получателю, указанному в поручении. Платежными поручениями производятся расчеты за полученные товары и

оказанные услуги, по нетоварным операциям, по предварительной оплате товаров (услуг) и по авансовым платежам, если это предусмотрено договором. Схема документооборота при расчете платежными поручениями проста, и ее можно представить следующим образом (рис. 4.2).

Рис. 4.2. Документооборот при расчетах платежными поручениями (в порядке предварительного платежа) |

При расчетах платежными поручениями (в порядке предварительной оплаты) совершаются следующие операции:

1 — предоставление плательщиком платежного поручения в обслуживающий его банк;

2 — проверка и оплата платежного поручения;

3 — перечисление денег на счет получателя;

4 — зачисление денег на счет поставщика;

5 — извещение поставщика о поступлении на его счет денежных средств;

6 — документы на отгрузку продукции (оказание услуг, выполнение работ).

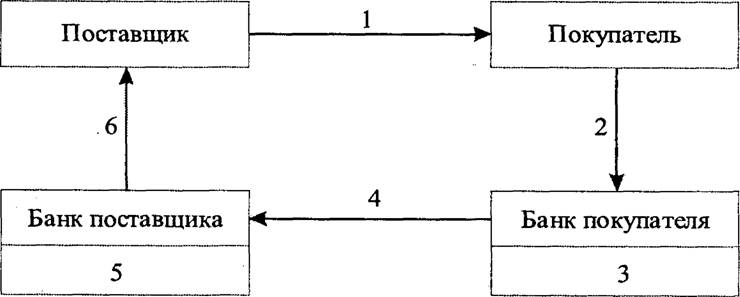

Платежное требование-поручение представляет собой требование поставщика к покупателю оплатить на основании направленных ему, минуя банк, расчетных и отгрузочных документов стоимость поставленной по договору продукции, выполненных работ, оказанных услуг. Платежное требование-поручение вместе с отгрузочными и другими документами направляется непосредственно покупателю. При согласии оплатить (полностью или частично) платежное требование-поручение плательщик оформляет его подписями лиц, уполномоченных распоряжаться счетом, и оттиском печати (на первом и втором экземплярах) и сдает в банк. Об отказе оплатить платежное требование-поручение (всю сумму или часть) плательщик уведомляет непосредственно поставщика в порядке и сроки, определенные договором. Порядок движения

Рис. 4.3. Документооборот при расчетах платежными требованиями- поручениями |

| документов при расчете платежными требованиями-поручениями представлен на рис. 4.3. |

При расчетах платежными требованиями-поручениями совершаются следующие операции:

1 — пересылка платежных требований-поручений и документов на отгрузку продукции (оказание услуг, выполнение работ) покупателю;

2 — предъявление акцептованных покупателем платежных требований-поручений в обслуживающий банк для платежа;

3 — оплата платежного требования-поручения путем списания денежных средств со счета плательщика;

4 — перечисление платежа в банк поставщика;

5 — зачисление денежных средств на счет поставщика;

6 — извещение поставщика о поступлении на его счет денежных средств.

Аккредитив представляет собой поручение банка покупателя банку поставщика, выдаваемое им по поручению покупателя, производить платежи поставщику при условии предоставления последним документов, подтверждающих отгрузку товаров, а также других условий, предусмотренных в аккредитивном заявлении. Расчеты аккредитивами применяются в случаях систематической задержки платежей и если это предусмотрено договором.

Существуют покрытые или депонированные, непокрытые или гарантированные, отзывные и безотзывные аккредитивы. При открытии покрытого аккредитива банк-эмитент перечисляет собственные или заемные (кредит банка) средства плательщика в распоряжение исполняющего банка на отдельный балансовый счет “Аккредитивы” на весь срок действия обязательств банка-эмитента. Непокрытый аккредитив представляет исполняющему банку

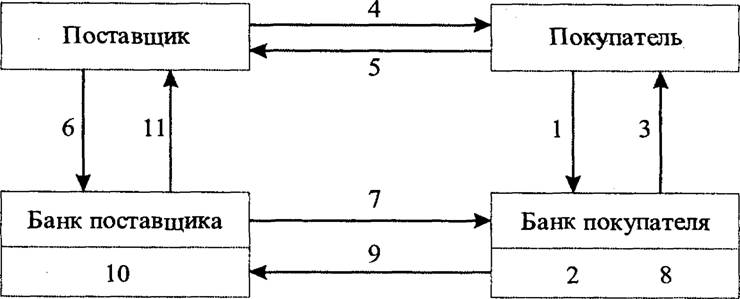

списывать всю сумму аккредитива с ведущего у него счета банка- эмитента. Отзывной аккредитив может быть изменен или аннулирован банком-эмитентом без предварительного согласия с поставщиком. Безотзывный аккредитив представляет собой твердое обязательство банка-эмитента, подтвержденное исполняющим банком в дополнение к обязательству банка-эмитента, производить выплаты по аккредитиву при выполнении всех его условий. Безотзывный аккредитив не может быть отменен или аннулирован без согласия поставщика, в пользу которого он открыт. Схема документооборота при расчетах покрытыми (депонированными) аккредитивами представлена на рис. 4.4.

Рис. 4.4. Документооборот при расчетах покрытыми (депонированными) аккредитивами |

При расчетах покрытыми (депонированными) аккредитивами совершаются следующие операции:

1 — предоставление заявление на выставление аккредитива;

2 — списание суммы аккредитива со счета покупателя (выдача кредита на выставление аккредитива; учет выставленного аккредитива);

3 — перевод суммы аккредитива в исполняющий банк;

4 — депонирование суммы аккредитива на отдельном счете и проверка условий исполнения аккредитива;

5 — сообщение поставщику об открытии аккредитива;

6 — отгрузка продукции (оказание услуг, выполнение работ);

7 — предоставление документов, подтверждающих факт отгрузки продукции (оказания услуг, выполнения работ) и проверка выполнения условий аккредитивного заявления;

8 — зачисление денежных средств на счет поставщика;

9 — сообщение банка поставщика банку покупателя об использовании поставщиком аккредитива;

1 — учет использованного аккредитива (см. операцию 2);

2 — извещение покупателя о выплатах по аккредитиву.

Чек представляет собой безусловное письменное предложение

чекодателя плательщику произвести платежи указанной на чеке денежной суммы чекодержателю. Чекодатель — это физическое или юридическое лицо, осуществляющее платеж за товары или услуги посредством чека, которое заполняет и подписывает чек. Чекодержатель — это юридическое лицо, являющееся получателем платежа по чеку. Расчеты чеками производятся с депонированием средств на отдельном счете. Предъявленные чеки оплачиваются с того счета, на котором была забронирована сумма денег. Схема документооборота при расчете чеками приведена на рис. 4.5.

Рис. 4.5. Документооборот при расчетах чеками из лимитированных чековых книжек |

При расчетах с использованием лимитированных чековых книжек совершаются следующие операции:

1 — предоставление заявления на получение чековой книжки и платежного поручения на депонирование денежных средств;

2 — депонирование денежных средств на отдельном счете;

3 — выдача чековой книжки с указанием суммы лимита;

4 — предоставление документов на отгрузку продукции (оказание услуг, выполнение работ);

5 — выписка чека и вручение его поставщику (операция 5 выполняется одновременно с операцией 4);

6 — предъявление чека (регистрация чеков) на инкассо в обслуживающий банк;

7 — составление банком поручений реестров и пересылка их вместе с чеками в банк покупателя;

8 — оплата поручения-реестра (чеков) путем списания средств со счета, на котором были депонированы денежные средства;

9 — перевод денег в банк поставщика;

10 — зачисление денежных средств на счет поставщика;

11 — извещение поставщика о зачислении денежных средств.

Расчеты чеками имеют преимущества, связанные с гарантией

платежа, а недостатком является усложнение документооборота, поскольку зачисление денежных средств поставщику (чекодержателю) осуществляется не в момент предъявления чеков в свой банк, а после их списания со счета плательщика (чекодателя).

В промышленно развитых странах с помощью чеков обслуживается основная часть платежного оборота. Использование чеков началось в Англии в конце XVII века. В 1931 г. на международной конференции в Женеве был принят Единообразный чековый закон (ЕЧЗ). В соответствии с правилами, предусмотренными Женевской конвенцией, чеки должны выставляться только при наличии соответствующей суммы средств на счете. Выставление чеков без обеспечения наказуемо, а банк имеет право не оплачивать их. Однако в ряде стран закон обязывает банки при отсутствии обеспечения на счете осуществлять платежи в пределах небольших сумм. Данное требование предполагает более тщательную работу банков по комплектованию своей клиентской сети и снижает риск неплатежа для бенефициаров, что содействует развитию чекового обращения.

Вексель является средством оформления коммерческого кредита, представленного в товарной форме продавцами покупателям в виде отсрочки платежа за проданный товар, а также ценной бумагой, в которой содержится обязательство векселедателя уплатить определенную сумму векселедержателю независимо от оснований выдачи векселя. Вексель является долговым обязательством. Существуют простые и переводные векселя.

Банки могут заниматься учетом векселей, под которым понимается такая операция, когда векселедержатель продает банку векселя по передаточной надписи (индоссамент) до наступления срока платежа и получает определенную сумму денег по векселю за вычетом учетного процента (дисконта). К учету принимаются только те векселя, в отношении которых имеется полная уверенность в оплате. При помощи учетной операции происходит:

• ускорение оборачиваемости оборотных средств субъектов хозяйствования, поскольку учет векселя позволяет предприятию- векселедателю произвести платеж поставщикам за материалы и услуги, а предприятию-векселедержателю осуществить расчеты для начала нового производственного цикла, не дожидаясь поступления средств от заказчиков за отгруженную продукцию. Расчеты при этом происходят быстрее, так как, учитывая векселя, их владелец превращает срочные обязательства в денежные средства и получает тем самым дополнительные ресурсы для проведения коммерческих сделок с поставщиками продукции и услуг.

Расчеты векселями способствуют тому, что предприятие-векселедатель и предприятие-векселедержатель не иммобилизуют собственные средства в расчеты и платежи за произведенную и приобретенную продукцию. В свою очередь, коммерческий банк, совершив учетную операцию, приобретает право собственности на учтенные векселя и, соответственно, осуществляет контроль за своевременным поступлением средств от должника в срок, указанный в векселе. Учет векселей обеспечивает банку также дополнительный приток средств, которые могут быть использованы во время усиленного востребования вкладов. Поэтому операции по учету векселей коммерческими банками имеют значение не только для предприятий, дисконтирующих свои срочные обязательства, но и для самих банков. Последовательность движения простого коммерческого векселя приведена на рис. 4.6.

Рис. 4.6. Порядок применения простого векселя |

При использовании векселя производятся следующие операции:

1 — поставка товара покупателю;

2 — выписка векселя поставщику товара;

3 — передача векселя в банк;

4 — оплата векселя банком;

5 — предъявление векселя банком для оплаты покупателем товара;

6 — оплата векселя покупателем товара.

При этом надо иметь в виду, что не каждый вексель может и должен учитываться банком (преобладающая часть векселей не должна учитываться). К тому же, прежде чем векселя будут предъявлены и приняты к учету, они должны, как правило, совершить несколько оборотов с целью обслуживания ряда товарных сделок.

Инкассовое распоряжение служит для получения денег со счета плательщика без его согласия в порядке бесспорного списания. Бесспорное взыскание средств со счетов плательщиков производится инкассовым поручением либо распорядителем, составленным на

бланке платежного требования. Бесспорное списание средств осуществляется распоряжением взыскателя. В распоряжении обязательно должна быть сделана ссылка на акт законодательства, которым взыскателю предоставлено право списания средств в бесспорном порядке. Инкассовое распоряжение применяется только при взыскании средств на основании исполнительных и приравненных к ним документов. К инкассовому поручению прилагается исполнительный документ (оригинал или дубликат), если основанием для взыскания являются приказ арбитража, решение суда или исполнительная подпись нотариуса.

Еще по теме ХАРАКТЕРИСТИКА БЕЗНАЛИЧНОГО ДЕНЕЖНОГО ОБОРОТА:

- СЕМИНАР 4. БЕЗНАЛИЧНЫЙ ДЕНЕЖНЫЙ ОБОРОТ И СИСТЕМА БЕЗНАЛИЧНЫХ РАСЧЕТОВ

- Основные звенья налично-денежного оборота

- Общая характеристика безналичных расчетов

- 8. Налично-денежный оборот

- ТЕМА №6. Денежный оборот и его особенности

- 10.2 Денежный поток и характеристика его видов

- 23. Формы безналичных расчетов и их характеристика.

- 5.2. Биметаллизм, монометаллизм, их характеристика. Особенности системы бумажных и кредитных денег.

- Акт ревизии наличных денежных средств

- 1.Денежный оборот, его понятие и структура