2.СУЩНОСТЬ КРЕДИТА И РОЛЬ КРЕДИТА

В экономической практике кредит - это передача во временное пользование ценностей в денежной или товарной форме за плату.

Как экономическая категория кредит - совокупность экономических отношений между кредитором и заёмщиком по поводу (передача средств во временное пользование с обязательством возврата в определённый срок) возвратного движения стоимости (это объект кредитных отношений).

Особенности кредитных отношений обусловлены спецификой их субъектов и объекта.

В качестве субъектов кредитных отношений (кредиторов и заемщиков) могут выступать государство, предприятия и население, т.е. все те, кто либо обладает временно свободными денежными средствами, либо имеет временную потребность в них.

Кредитор - субъект кредитного отношения, предоставляющий стоимость во временное пользование. Для него характерно следующее;

он ссужает как собственные, так и временно свободные чужие средства;

выдача ссуд производится на возвратной, платной основе;

выдача ссуд может производится как в денежной, так и товарной формах;

его положение двоякое, может одновременно являться и заемщиком;

в качестве кредиторов выступают банки и другие кредитные организации, государство, хозяйствующие субъекты, население и др. Они же могут быть и заемщиками.

Заемщик (кредитополучатель)- сторона кредитных отношений, получающая кредит и обязанная возвратить его. Для него характерно:

он не является собственником полученных средств, выступает их временным владельцем на срок ссуды;

возвращает ресурсы, завершившие кругооборот в его хозяйстве;

применяет ссужаемые средства как в сфере обращения, так и сфере производства;

возвращает стоимость большую (с процентом), чем получил от кредитора.

Сущность кредита нельзя сводить лишь к движению ссудного капитала. Широкая трактовка понятия "кредит" предполагает наличие таких экономических отношений, как лизинг, рассрочка, сделка с отсроченным платежом и другое.

Поэтому такое понимание кредита включает в себя и хозяйственные операции по неденежным ресурсам (промышленные товары, товары потребительского назначения, производственные мощности) или по ресурсам в товарной форме.Объект кредитной сделки- ссуженная ст-ть, это то, что кредитор передает во временное пользование заемщику в денежной или товарной форме. Ссуженная стоимость имеет особенности:

1. возвратный хар-р движения

2. авансирущий хар-р, т.е. она предшествует образованию доходов, которые заёмщик может получить в результате её использования в своём хоз-ве.

3. временно остановив своё движение в хоз-ве кредитора, она продолжает его в хоз-ой процессе заёмщика, тем самым обеспечивая непрерывность воспроизводства и на этой основе повышение его эффективности.

4.сохраняется в своем движении;

5.проходит особые стадии в движении.

Последовательность движения кредита (стадии) следующая: аккумуляция ресурсов; размещение их в ссуды кредитором; получение ссуды заемщиком; использование ссуды заемщиком; высвобождение средств у заемщика; возврат ссуды с процентом; получение ссуженной стоимости с процентом.

Можно дать и след-ие опред-ния ,

Кредит - аккумуляция, размещение и использование временно свободных ресурсов на началах возвратности;

Кредит-движение ссудного капитала. Форму движения ссудного капитала ссужаемая стоимость приобретает в условиях развитого товарного пр-ва.

Ссудный капитал- ден-ый капитал, передаваемый в ссуду и приносящий собственнику доход в виде %. Д-Д`.

В самом общем виде можно выделить такие виды кредитных отношений или виды движения ссудного капитала, как кредитование государственных предприятий и коммерческих учреждений в форме учета коммерческих векселей, кредитование экспортной и импортной деятельности, кредитование инвестиционной деятельности предприятия, предоставление кредитов другим банковским учреждениям, иные формы национальных и интернациональных кредитных операций по отношению к предприятиям и коммерческим учреждениям, кредитование частных лиц, выдача персональных кредитов, предоставление потребительских кредитов, кредитование владельцев кредитных карточек и др.

Кредит в рыночной экономике необходим, прежде всего, как эластичный механизм перелива капитала из одних отраслей в другие и уравнивания нормы прибыли. Кредит разрешает противоречие между необходимостью свободного перехода капитала из одних отраслей производства в другие и закрепленностью производственного капитала в определенной натуральной форме. Он позволяет также преодолевать ограниченность индивидуального капитала. В то же время кредит необходим для поддержания непрерывности кругооборота фондов действующих предприятий, обслуживания процесса реализации производственных товаров. Ссудный капитал перераспределяется между отраслями, устремляясь с учетом рыночных ориентиров в те сферы, которые обеспечивают получение более высокой прибыли или которым отдается предпочтение в соответствии с общенациональными программами.

Кредит способен оказывать активное воздействие на объем и структуру денежной массы, платежного оборота, скорость обращения денег. Благодаря кредиту происходит более быстрый процесс капитализации прибыли, а следовательно, концентрации производства. Кредит стимулирует развитие производственных сил, ускоряет формирование источников капитала для расширения воспроизводства на основе достижений научно-технического прогресса. Регулируя доступ заемщиков на рынок ссудных капиталов, предоставляя правительственные гарантии и льготы, государство ориентирует банки на преимущественное кредитование тех предприятий и отраслей, деятельность которых соответствует задачам осуществления общенациональных программ социально экономического развития.

Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление фермерских хозяйств, предприятий малого и среднего бизнеса, внедрение других видов предпринимательской деятельности на внутригосударственном и внешнем экономическом пространстве. Переход к рыночной экономике, повышение эффективности ее функционирования, создание необходимой инфраструктуры невозможно обеспечить без использования и дальнейшего развития кредитных отношений.

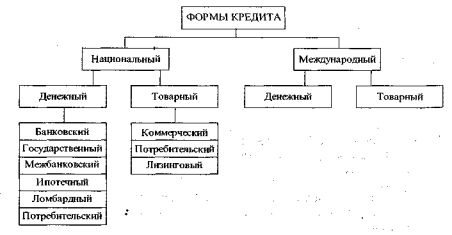

3. ФОРМЫ КРЕДИТА

Принимая во внимание основные функциональные характеристики, их можно классифицировать следующим образом:

• по сфере функционирования — национальный и международный кредит;

• по объекту кредитной сделки — денежный и товарный кредит;

• по субъектам кредитных отношении — между хозяйственными организациями и банками (банковский кредит), между государством и населением (государственный кредит), между предприятиями (коммерческий кредит), между банками и населением (потребительский кредит), между государствами и финансово-кредитными организациями (международный кредит) и т.д.

В ряде литературных источников но денежно-кредитной политике приводится классификация различных видов кредита:

По срокам погашения:

Краткосрочные ссуды предоставляются на восполнение временного недостатка собственных оборотных средств заемщика. Срок до года. Ставка процента по этим ссудам, обратно пропорциональна сроку возврата кредита. Краткосрочный кредит обслуживает сферу обращения.

Долгосрочные ссуды используются в инвестиционных целях. Они обслуживают движение основных средств, отличаясь большими объемами передаваемых кредитных ресурсов. Применяются при кредитовании реконструкции, технического перевооружения, новом строительстве на предприятиях всех сфер деятельности. Особое развитие долгосрочные ссуды получили в капитальном строительстве, топливно-энергетическом комплексе. На срок свыше года.

Онкольные ссуды, подлежащие возврату в фиксированный срок после получения официального уведомления от кредитора (срок погашения изначально не указан).

2. По способам погашения.

Ссуды, погашаемые единовременным взносом со стороны заемщика. Это традиционная форма возврата краткосрочных ссуд, является оптимальной, т.к. не требует использования механизма дифференцированного процента.

Ссуды, погашаемые в рассрочку в течение всего срока действия кредитного договора.

Конкретные условия возврата определяются договором. Всегда используются при долгосрочных ссудах.

3.По способам взимания ссудного процента.

Ссуды, процент по которым выплачивается в момент ее общего погашения.

Ссуды, процент по которым выплачивается равномерными взносами заемщика в течении всего срока действия кредитного договора.

Ссуды, процент по которым удерживается банком в момент непосредственной выдачи заемщику ссуды.

4. По методам кредитования.

Разовые кредиты, предоставляемые в срок и на сумму, предусмотренные в договоре, заключенном сторонами.

Кредитная линия - это юридически оформленное обязательство банка перед заемщиком предоставить ему в течение определенного периода времени кредиты в пределах согласованного лимита.

Кредитные линии бывают:

? возобновляемые - это твердое обязательство банка выдать ссуду, клиенту который испытывает временную нехватку оборотных средств. Заемщик, погасив часть кредита может рассчитывать на получение новой ссуды в пределах установленного лимита и срока действия договора.

? сезонная кредитная линия предоставляется банком, если у фирмы периодически возникают потребности в оборотных средствах, связанных с сезонной цикличностью или необходимостью образования запасов на складе.

Овердрафт - это краткосрочный кредит, который предоставляется путем списания средств по счету клиента, сверх остатка средств на счете, но в пределах договора с последующим погашением возникающей задолженности владельца счета перед кредитором за счет поступающих средств. Овердрафт - это отрицательный баланс на текущем счете клиента. Овердрафт может быть разрешенным, т.е. предварительно согласованным с банком и неразрешенным, когда клиент выписывает чек или платежный документ, не имея на это разрешение банка. Процент по овердрафту начисляется ежедневно на непогашенный остаток, и клиент платит только за фактически использованные им суммы.

5. По видам процентных ставок.

Кредиты с фиксированной процентной ставкой, которая устанавливается на весь период кредитования и не подлежит пересмотру. В этом случае заемщик принимает на себя обязательство оплатить проценты по неизменной согласованной ставке за пользование кредитом вне зависимости от изменения коньюктуры на рынке процентных ставок. Фиксированные процентные ставки применяются при краткосрочном кредитовании.

Плавающие процентные ставки. Это ставки, которые постоянно изменяются в зависимости от ситуации, складывающейся на кредитном и финансовом рынке. Ступенчатые. Эти процентные ставки периодически пересматриваются. Используются в период сильной инфляции. (иностранные банки это называют "ролл-овер")

6. По числу кредитов

Кредиты, предоставленные одним банком.

Синдицированные кредиты, предоставленные двумя или более кредиторами, объединившимися в синдикат, одному заемщику.

Параллельные кредиты, в этом случае каждый банк проводит переговоры с клиентом отдельно, а затем, после согласования с заемщиком условий сделки, заключается общий договор.

7. По видам

необеспеченные или бланковые - простое обязательство заплатить, был бы очень рисковым, но имеет место только в отношении субъектов хоз-ния с хорошей репутацией.

Обеспеченные - залог , гарантии, поручительство.

Договор залога. Залог имущества (движимого и недвижимого) означает, что кредитор залогодержатель вправе реализовать это имущество, если обеспеченное залогом обязательство не будет выполнено. Залог должен обеспечить не только возврат ссуды, но и уплату соответствующих процентов и неустоек по договору, предусмотренных в случае его невыполнения.

Договор поручительства. По этому договору поручитель обязывается перед кредитором другого лица (заемщика, должника) отвечать за исполнение последним своего обязательства. Заемщик и поручитель отвечают перед кредитором как солидарные должники.

Гарантия. Это особый вид договора поручительства для обеспечения обязательства между юридическими лицами. Гарантом может быть любое юридическое лицо, устойчивое в финансовом плане.

Страхование кредитных рисков. Предприятие - заемщик заключает со страховой компанией договор страхования, в котором предусматривается, что в случае непогашения кредита в установленный срок страховщик выплачивает банку, выдавшему кредит, возмещение в размере от 50 до 90 % не погашенной заемщиком суммы кредита, включая проценты за пользование кредитом.9. Целевое назначение кредита. Ссуды общего характера, используются заемщиком по своему усмотрению для удовлетворения любых потребностей в финансовых ресурсах. Целевые ссуды, предполагающие необходимость для заемщика использовать выделенные банком ресурсы исключительно для решения задач, определенных условиями кредитного договора.

8.по видам заемщиков (сельскохозяйственный, промышленный, коммунальный, персональный),

9.по использованию (потребительский, промышленный, кредит для формирования средств компаний, инвестиционный, сезонный, кредит по устранению временного финансового дефицита, промежуточный, кредит по операциям с ценными бумагами, импортный, экспортный),

11.по размерам (мелкий, средний, крупный).

Считается, что такую классификацию нельзя считать исчерпывающей, так как в ее основе лежат формальные признаки.

Поэтому можно выделить также такие виды кредита, как пролонгированный кредит, срок возврата которого продлен банком и отнесен на счет пролонгированной задолженности по кредитам.

Особым видом кредита является ломбардный, представляющий собой краткосрочную и фиксированную по размерам ссуду, обеспеченную легко реализуемым движимым имуществом или правами. Основными разновидностями ломбардного кредита являются кредит под залог ценных бумаг, кредит под залог товаров, кредит под залог требований (сберегательных вкладов, страховых договоров, ипотеки и т.д.). Заемщик вправе использовать ломбардный; кредит по своему усмотрению, и любое ограничение данного права является недействительным. Стоимость ломбардного кредита для заемщика складывается из процента и комиссионных платежей. Срок начисления процентов за пользование ломбардным кредитом не может превышать срока кредита, а величина комиссионных платежей зависит прежде всего от издержек по хранению залогового имущества.