Механизм определения чистого денежного дохода КОММЕРЧЕСКОГО БАНКА НА ОСНОВЕ СПРЕД-МОДЕЛИ

Спрэд-модель основана на предположении, что если основой деятельности коммерческого банка составляют кредитные вложения и инвестиции, то доход может быть рассчитан как разность (спрэд) в процентных ставках по привлеченным и размещенным средствам.

Для лучшего понимания экономической сущности данной модели используется условная структура коммерческого банка, описанная ранее в главе 1 (рисунок 1.1), отражающая общие

характерные особенности бизнеса в финансово-кредитной сфере. Таким образом, при оценке коммерческого банка необходимо учитывать особенности:

- организационной структуры коммерческого банка;

- структуры активов и обязательств;

- структуры доходов и расходов;

- прогнозирования и составления денежного потока;

- более жесткое регулирование (по сравнению с предприятиями) со стороны государства (центрального банка);

- повышенный уровень риска банковского бизнеса.

Спрэд-модель учитывает также, что одним из источников

средств, является собственный капитал (СК) банка. Его стоимость в качестве источника средств рассчитывается на основе альтернативных издержек.

Помимо этого учитывается, что не все привлеченные средства могут быть размещены в активные операции - часть из них должна быть заморожена в качестве обязательных резервов, что, по сути, представляет собой вмененные издержки банка.

В соответствии со спрэд-моделью чистый денежный доход банка рассчитывается по формуле:

£Д - сумма прочих (непроцентных) доходов;

£Н - сумма налогов.

Таким образом, спрэд-модель учитывает специфику деятельности банка привлечение и размещение средств, внутрибанковский оборот и кредитование капитала. Однако она не отражает эффективность финансового менеджмента по управлению спрэдом. Это достаточно серьезный недостаток - управление спрэдом есть сердцевина банковских операций с кредитами и депозитами.

В России применение на практике спрэд-модели для оценки кредитных организаций осложняется следующими обстоятельствами.

Во-первых, прогнозирование чистого денежного дохода осуществляется на основе процентных спрэдов, которые часто могут быть очень малы (при больших объемах привлекаемых и размещаемых средств). Таким образом, небольшая неточность в определении (прогнозировании) спрэда приводит к существенному искажению чистого дохода и как следствие - к искажению стоимости банка. Решение данной проблемы осложняется в условиях крайней макроэкономической нестабильности и постоянного изменения конъюнктуры финансовых рынков.

Во-вторых, спрэд-модель в идеале рассчитана на банк, у которого в структуре пассивов подавляющая доля приходится на сумму депозитов и собственного капитала, а в структуре активов - на кредитный портфель. Большинство российских банков, как правило, имеют другую структуру активов.

В-третьих, спрэд-модель предназначена для определения чистого дохода банков, подавляющую часть доходов которых составляют процентные доходы, в то время как в структуре большинства российских банков наибольший удельный вес приходится на непроцентные доходы.

Перечисленные выше причины обусловливают снижение эффективности применения в настоящее время спрэд-модели при расчете чистого денежного дохода российского банка [133].

Задача оценщика сводится к тому, чтобы в результате расчета структурных единиц в модели ЧДД минимизировать риск искажения информации.

При применении на практике методов доходного подхода для оценки бизнеса в России существенные трудности возникают уже на этапе поиска и подготовки информации для оценки.

Как известно, одним из этапов корректировки финансовой отчетности является ее нормализация, т. е. устранение всех имевших место нетипичных для данного бизнеса доходов и расходов. При этом в западной литературе речь идет о каких-либо разовых форс-мажорных обстоятельствах, имевших место в ретроспективном периоде.

Однако при нормализации отчетности российских компаний необходима, как минимум, еще одна корректировка.

Не секрет, что даже успешно работающие компании, в том числе банки, пытаются в отчетности скрыть получаемую прибыль.Оценщика же при применении доходного подхода интересует реальный поток доходов, приносимых оцениваемым бизнесом.

Для небольших коммерческих банков реальный поток доходов к акционерам может оформляться убыточными для банка (и соответственно выгодными для контрагентов) сделками либо непосредственно с заинтересованными в получении денег лицами, либо через подставные компании. Как правило, используются оффшорные фирмы, что практически полностью исключает возможность контроля денежных потоков со стороны государства (а также и со стороны оценщика).

Таким образом, применение доходного подхода к оценке банка требует практически тотальной корректировки потоков доходов и расходов банка за весь ретроспективный период с целью исключения операций с подобными компаниями и физическими лицами. Это сопряжено со следующими сложностями [133]:

- Чисто технические проблемы, связанные с большим объемом требуемых вычислений. Операции с подставными компаниями в учете банка, как правило, не выделяются. Более того, рядовые работники, осуществляющие учет операций банка (при грамотных технологиях сокрытия прибыли и защиты информации), просто не знают о конкретных, применяемых банком схемах. Таким образом, оценщику самостоятельно придется проводить корректировку таких показателей, как, например, оборот по каждому виду сделок банка, исключая сделки с «левыми» фирмами.

- Вторая проблема связана с конфиденциальностью требуемых для подобной корректировки сведений. При хорошей системе зашиты информации (созданию и поддержанию которой банки уделяют исключительное внимание) необходимые для проведения корректировки сведения могут быть получены только от высшего руководства банка с разрешения собственника (ов).

Таким образом, вероятность того, что необходимая информация будет получена и корректировка будет проведена, является крайне низкой, и оценщику, как правило, приходится рассчитывать денежный поток без проведения подобных корректировок (по крайней мере, в необходимых для достоверной оценки масштабах).

В свою очередь это ведет к нарушениям основных принципов оценки, а также к нарушению производимых допущений.В результате складывается ситуация, при которой рассчитанная с помощью доходного подхода величина стоимости не соответствует реальной ценности банка.

Таким образом, решение указанных проблем является обязательным условием применения доходного подхода к оценке российских кредитных организаций.

В приведенной формуле 3.54 при определении ЧДД не трудно выявить, что составляющие:

аУ - вХ + аСК + уХ - описывают операционную деятельность коммерческого банка, где выражение (аУ - вХ), есть операционный доход, получаемый коммерческим банком в результате депозитно-кредитной деятельности.

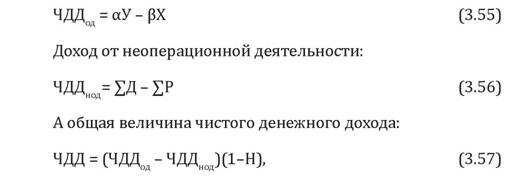

В приведенной модели (3.54) один и тот же показатель доходности а используется для размещения активов и собственных средств коммерческого банка. Однако при оценке собственного капитала банка в большей степени оценщиком должен учитываться вопрос управления собственными средствами с целью минимизации рисков, возникающих в ходе операционной деятельности банка. Для определения операционного дохода величину совокупных кредитных вложений можно скорректировать на сумму свободных собственных средств коммерческого банка и величину фонда обязательного резервирования. Тогда величина ЧДД от операционной деятельности можно записать:

где Н - ставка налога на прибыль коммерческого банка.

Основной составляющей чистого денежного дохода, учитывающей риски, возникающие в процессе операционной деятельности, является чистый денежный доход от операционной деятельности коммерческого банка.

3.2.