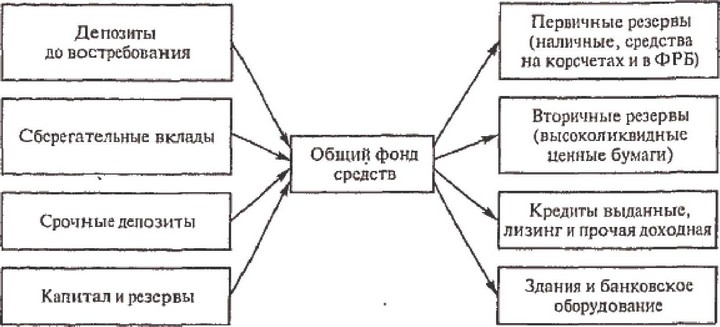

Метод общего фонда средств

собственных (капитал, фонды и резервы);

привлеченных (различные депозиты и займы).

Метод общего фонда средств представлен на рис.

4.1.

Рис. 4.1. Метод общего фонда средств

В первую очередь банк формирует резервы — первичные и вторичные. В балансе эти резервы не выделяются отдельными строками. Это ликвидные средства, которые размещены в форме наличных денежных средств, средств на счетах в банках-корреспондентах, в Федеральном резервном банке; в высоколиквидные государственные или муници-1 альные ценные бумаги, в отдельных случаях — в кредиты (с ближайшим сроком погашения до 30 дней, в кредиты до востребования).

Первичные резервы можно определить как кассовые, а вторич-*ые — как некассовые резервы. Банк самостоятельно определяет общую сумму резервов в процентах от общего фонда средств, находящегося в распоряжении банка, с учетом обязательных нормативных требований, установленных законодательством.

Следующий этап размещения средств по методу общего фонда — формирование кредитного портфеля. Ссуды занимают наибольший удельный вес в размещенных активах и имеют наибольшее значение в деятельности банка. Возможности банка в предоставлении кредитов \' определяют его позиции на рынке. Банк получает основную долю доходов именно от предоставления кредитов.

В последнюю очередь, по «остаточному принципу», формируется портфель ценных бумаг. Свободные после удовлетворения законных потребностей клиентов в кредитах средства банк может разместить в первоклассные краткосрочные или относительно долгосрочные ценные бумаги. Доход по" этим бумагам дополняет доходы по кредитам и операционной деятельности. Ценные бумаги дополняют резервы второй очереди по мере приближения даты погашения.

При использовании этого метода наибольшее внимание уделяется вопросам ликвидности банка, но не учитываются различия в требованиях ликвидности депозитов до востребования, срочных депозитов с различными сроками погашения и ликвидности капитала.