1.5. Платежный процесс и его участники

Повторимся, что различают два основных вида переводов: дебетовые (debit transfers) и кредитовые (credit transfers). Дебетовые платежи называют еще прямыми списаниями (direct debits).

Их суть заключается в том, что перевододатель передает в свой банк платежное требование к какому-либо юридическому или физическому лицу. Банк перевододателя направляет его в кредитную организацию, обслуживающую это лицо. После согласия плательщика (акцепта) платеж осуществляется в пользу перевододателя. Наибольшее распространение дебетовые переводы получили при проведении расчетов между гражданами и различными компаниями, оказывающими коммунальные услуги. Сфера использования кредитовых платежей гораздо шире. Именно о них велась речь выше, и то, как осуществляются эти переводы, мы будем рассматривать далее.Платежи также бывают клиентские и межбанковские. Клиентские, как вы наверное догадались, осуществляются по поручению клиентов банка, а межбанковские - по поручению корреспондентов либо по собственной инициативе, но обязательно в пользу другого банка. Если отправителем или получателем перевода является не кредитная организация, то такой платеж считается клиентским.

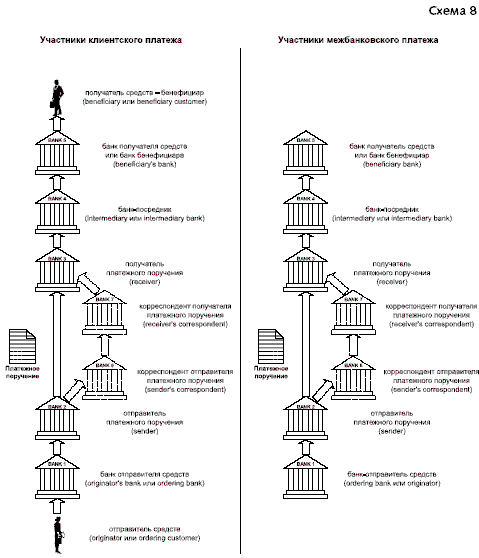

В банковской лексике используются следующие понятия, определяющие основных участников процесса перевода средств: отправитель платежного поручения (sender), получатель платежного поручения (receiver), отправитель средств (originator или ordering customer), получатель средств, он же бенефициар (beneficiary или beneficiary customer), банк отправителя (originator\'s bank или ordering bank), банк получателя средств или банк бенефициара (beneficiary\'s bank), банк-посредник (intermediary или intermediary bank). Отправитель платежного поручения - это тот самый банк, который этот документ подготовил и отправляет его своему корреспонденту. Тот в свою очередь является получателем платежного поручения.

В качестве отправителя средств выступает клиент банка, который передал ему свои инструкции на перевод средств. Бенефициар - конечный получатель средств, тот, кому в итоге должны попасть деньги. Банк, в котором он открыл счет, или куда он придет за переводом, - это банк бенефициара. С точки зрения банка, инициирующего платеж, корреспондент банка бенефициара представляет собой банк-посредник. Перечисленные определения используются, главным образом, в процессе проведения клиентских платежей. В межбанковских платежных поручениях отправителем средств является банк (ordering bank или originator), и получателем средств тоже выступает банк (beneficiary bank). Кроме того, банки оперируют такими понятиями как корреспондент отправителя платежного поручения (sender\'s correspondent) и корреспондент получателя платежного поручения (receiver\'s correspondent).Все стороны, принимающие участие в переводах денежных средств, представлены на схеме 8.

"Схема 8"

…